意見領(lǐng)袖 | 任澤平

導(dǎo)讀

我們選取紐約、倫敦等具有代表性的全球核心城市進(jìn)行對(duì)比,在考慮持有成本后,中國內(nèi)地一線城市絕對(duì)房價(jià)、相對(duì)房價(jià)依然位居全球前列。全球前十大高房價(jià)城市,中國已占一半,這是由深層次的住房制度決定的。由于土地供給嚴(yán)重不足、優(yōu)質(zhì)公共資源富集以及貨幣超發(fā),中國內(nèi)地一二線城市房價(jià)并非由當(dāng)?shù)刂形粩?shù)收入人群決定,而是由全國高收入人群決定;加上中國居民收入統(tǒng)計(jì)不全、高儲(chǔ)蓄率、高經(jīng)濟(jì)增速等情況,使得房價(jià)收入比、租金回報(bào)率不具備國際可比性。我們呼吁,應(yīng)加快推動(dòng)新一輪房改(新房改),以人地掛鉤、控制貨幣和房產(chǎn)稅為核心加快構(gòu)建房地產(chǎn)長效機(jī)制,促進(jìn)房地產(chǎn)市場(chǎng)長期平穩(wěn)健康發(fā)展,還有最后十年的時(shí)間窗口。

目錄

1 中國內(nèi)地核心城市絕對(duì)房價(jià)和相對(duì)房價(jià)均居全球前列

1.1 核心城市房價(jià)高和漲幅高是世界普遍現(xiàn)象

1.2 北上深絕對(duì)房價(jià)位居世界前列

1.3 中國內(nèi)地一線城市房價(jià)收入比高,租金回報(bào)率不足2.1%

1.4 考慮持有費(fèi)用后北上廣深與國際都市相對(duì)房價(jià)差距縮小

1.5 北上廣深房貸利率和居民房貸壓力較高

2 1000萬人民幣能買什么房子?

2.1 核心區(qū)能買到的住宅使用面積差距不大

2.2 紐約和倫敦的外圍區(qū)能買面積更大的住宅

3 中國內(nèi)地核心城市高房價(jià)明顯存在泡沫嗎?

3.1 中國內(nèi)地核心城市高房價(jià)主要源于什么?

3.2 房價(jià)收入比和租金回報(bào)率的國際可比性很差

3.3 推動(dòng)新房改,以金融穩(wěn)定和人地掛鉤為核心加快構(gòu)建房地產(chǎn)長效機(jī)制

正文

1 中國內(nèi)地核心城市絕對(duì)房價(jià)和相對(duì)房價(jià)均居全球前列

與西方相比,中國城市行政區(qū)劃內(nèi)面積較大,比如北京達(dá)1.6萬平方公里,廣州、上海、深圳分別為7434、6341、1997平方公里,而東京、倫敦、紐約、巴黎分別為2188、1577、789、105平方公里。為增強(qiáng)可比性,我們分別選擇中心區(qū)以及距離市中心8公里左右的區(qū)域(我們將其定義為外圍區(qū))進(jìn)行比較。具體來看,北京中心區(qū)指東城區(qū)和西城區(qū),外圍區(qū)指四環(huán)與五環(huán)之間區(qū)域;上海中心區(qū)指內(nèi)環(huán),外圍區(qū)指中環(huán)與外環(huán)之間區(qū)域;紐約中心區(qū)指曼哈頓中城和下城,外圍區(qū)指距離曼哈頓8公里左右區(qū)域;倫敦中心區(qū)指倫敦一區(qū),外圍區(qū)指三區(qū)與四區(qū)之間。

為保證數(shù)據(jù)口徑統(tǒng)一,市中心與外圍區(qū)房價(jià)數(shù)據(jù)來源于全球最大的生活信息網(wǎng)站Numbeo。我們通過大量搜集各國的房產(chǎn)中介網(wǎng)站公布的中心區(qū)與外圍區(qū)各個(gè)樓盤售價(jià)和租金數(shù)據(jù)驗(yàn)證了Numbeo數(shù)據(jù)的合理性,Numbeo顯示2021年6月紐約市中心房價(jià)和租金分別為95953元/平方米、378元/平方米/月。作為驗(yàn)證,我們通過在美國最大的房產(chǎn)中介網(wǎng)站Zillow搜集大量樓盤數(shù)據(jù)得出的紐約市中心房價(jià)和租金分別為100484元/平方米、349元/平方米/月,相差不大。此外,通過房價(jià)對(duì)比驗(yàn)證,Numbeo口徑下的“非市中心房價(jià)”指的是外圍區(qū)房價(jià)。

1.1核心城市房價(jià)高和漲幅高是世界普遍現(xiàn)象

2009年Q1-2021年Q1北上廣房價(jià)上漲超3.5倍,高于全國平均。由于新房區(qū)位逐漸外移及限價(jià)等,以二手房衡量房價(jià)漲幅更有效。全國層面缺乏二手房價(jià)數(shù)據(jù),以新房價(jià)格計(jì)算,2010年6月-2021年5月百城新建住宅價(jià)格指數(shù)從9042元/平方米升至16006元/平方米,上漲1.8倍。根據(jù)房產(chǎn)中介數(shù)據(jù),2009年一季度北京、上海、廣州房價(jià)分別為12030元/平方米、14902元/平方米、6986元/平方米,2021年一季度分別上漲到58016元/平方米、52744元/平方米、33625元/平方米,分別漲4.8倍、3.5倍、4.8倍。其中,優(yōu)質(zhì)學(xué)區(qū)房漲幅達(dá)9倍以上,如北京育才小學(xué)劃片小區(qū)耕天下,2009年2月12900元,當(dāng)前120933元,上漲9.4倍。

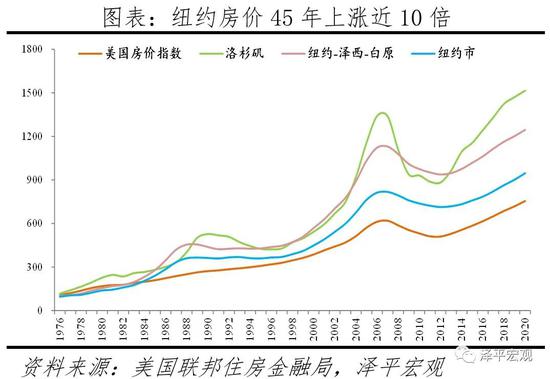

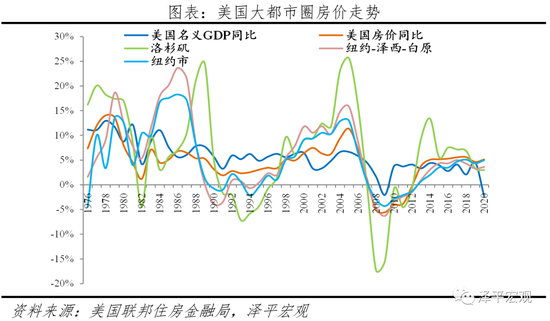

從國際經(jīng)驗(yàn)看,核心城市房價(jià)高、漲幅高于其他地區(qū)是世界普遍現(xiàn)象。在英國,1968年-2021年3月,大倫敦地區(qū)房價(jià)從0.44萬英鎊/套上漲至50萬英鎊/套,英格蘭地區(qū)從0.34萬英鎊/套上漲至27.5萬英鎊/套,全國從0.36萬英鎊/套上漲至25.6萬英鎊/套,倫敦地區(qū)房價(jià)漲幅達(dá)114倍,高于英格蘭地區(qū)的81倍和全國的72倍。在美國,1976-2020年,美國、紐約市、紐約-澤西-白原分區(qū)(紐約都會(huì)區(qū)分區(qū)之一)、洛杉磯房價(jià)分別上漲7.6、9.5、12.5、15.1倍。在日本,房地產(chǎn)泡沫破滅前,1975-1991年東京區(qū)部、橫濱、名古屋、京都、大阪、神戶等六個(gè)核心城市地價(jià)上漲4.5倍,其他城市上漲1.7倍。

1.2北上深絕對(duì)房價(jià)位居世界前列

換算為可比的使用面積后,北京、上海和深圳市中心及外圍區(qū)房價(jià)均處于世界前列,但頂級(jí)豪宅價(jià)格低于國外。國際房價(jià)比較需注意統(tǒng)計(jì)口徑。中國內(nèi)地住房面積統(tǒng)計(jì)口徑為建筑面積,包括使用面積、墻體占用面積、公攤面積,而大多數(shù)國家和地區(qū)是套內(nèi)面積或使用面積。如中國香港采用套內(nèi)面積,套內(nèi)面積=建筑面積-公攤面積;美國、英國、韓國等是使用面積,使用面積=套內(nèi)面積-墻體占用面積。一般而言,套內(nèi)面積約為建筑面積的80%,使用面積約為建筑面積的70%。

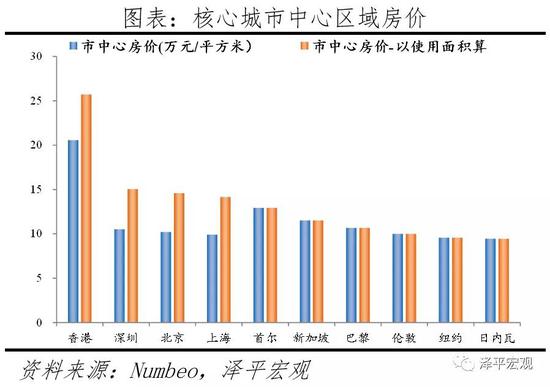

在中心區(qū)域,根據(jù)Numbeo2021年6月數(shù)據(jù),香港以205744元/平方米位居第一,首爾以129262元/平方米位居第二,倫敦以100052元/平方米位居第七,紐約以95852元/平方米位居第九,深圳、北京、上海分別以105303元/平方米、102091元/平方米、99079元/平方米位居全球第五、第六、第八,廣州以66516元/平方米位居第三十二。換算為使用面積后,深圳、北京和上海中心區(qū)實(shí)際房價(jià)分別為150433元/平方米、145844元/平方米和141542元/平方米,超過首爾,僅次于香港,廣州為95022元/平方米,未進(jìn)前十。但中國內(nèi)地一線城市中心區(qū)的頂級(jí)豪宅單價(jià)低于國際大都市,比如2021年紐約中心區(qū)最貴的豪宅是位于曼哈頓中城的公園大道432號(hào),俯瞰紐約中央公園,單價(jià)約68萬元/平方米,而上海中心區(qū)最貴的豪宅是位于陸家嘴金融區(qū)緊鄰黃浦江的湯臣一品,單價(jià)約28萬元/平方米,以使用面積算,單價(jià)為40萬元/平方米。

在外圍區(qū)域,香港以133800元/平方米位居第一,巴黎以80790元/平方米位居第二,深圳、北京、上海分別以57272元/平方米、49812元/平方米、48507元/平方米,位居第十四、第十七、第十九,依然處于世界前列,但相對(duì)中心區(qū)域排名有所后移,廣州以32620元/平方米位居六十。換算為使用面積后,深圳、北京和上海城市外圍區(qū)房價(jià)分別為81817元/平方米、71159元/平方米和69296元/平方米,位居第二、第四、第五,僅次于香港,廣州為46600元/平方米,未進(jìn)前二十。

1.3中國內(nèi)地一線城市房價(jià)收入比高,租金回報(bào)率不足2.1%

以使用面積算,北上廣深市中心房價(jià)收入比分別為41、32、28、32,高于紐約的7,倫敦的10,東京的10;外圍區(qū)房價(jià)收入比均在10以上,同樣高于紐約、倫敦和東京。Numbeo只公布了全市房價(jià)收入比,我們采用Numbeo公布的房價(jià)平均數(shù)據(jù)和人均可支配收入,以及我們整理的人均住房面積計(jì)算市中心和外圍區(qū)的房價(jià)收入比。2021年6月,北京、上海、廣州、深圳市中心的房價(jià)收入比分別為29、22、20、21,外圍區(qū)的房價(jià)收入比分別為14、11、10、12,而紐約市中心和外圍區(qū)房價(jià)收入比分別為7、4,倫敦市中心和外圍區(qū)房價(jià)收入比分別為10、5,東京市中心和外圍區(qū)房價(jià)收入比分別為10、6。換算為使用面積后,中國內(nèi)地一線城市實(shí)際房價(jià)收入比更高,北京、上海、廣州、深圳市中心的房價(jià)收入比分別為41、32、28、32,外圍區(qū)的房價(jià)收入比分別為20、16、14、17。

北上廣深市中心租金回報(bào)率不足2.1%,低于紐約的4.7%、倫敦的3.4%、東京的2.8%。租金回報(bào)率是住房每年租金與售價(jià)的比值,租金回報(bào)率低意味著投資房地產(chǎn)的現(xiàn)金貼現(xiàn)率低。根據(jù)Numbeo2021年6月數(shù)據(jù),在全球主要483個(gè)城市中,市中心的靜態(tài)租金回報(bào)率平均值為5.63%,中位值為4.65%,外圍區(qū)的靜態(tài)租金回報(bào)率平均值為7.45%,中位值為5.33%。其中,紐約市中心與外圍區(qū)的租金回報(bào)率分別為4.74%、5.63%,倫敦為3.40%、4.77%,東京為2.76%、2.41%,而北京、上海、廣州、深圳市中心租金回報(bào)率分別為1.66%、2.08%、1.49%、1.22%,外圍區(qū)租金回報(bào)率分別為1.99%、2.04%、1.44%、1.35%。我們使用中國房地產(chǎn)協(xié)會(huì)旗下中國房價(jià)行情網(wǎng)數(shù)據(jù)進(jìn)行驗(yàn)證,2021年4月年北京、上海、廣州、全市范圍的租金回報(bào)率分別為1.88%、1.68%、1.63%。

1.4考慮持有費(fèi)用后北上廣深與國際都市相對(duì)房價(jià)差距縮小

國際核心城市普遍征收房地產(chǎn)稅、且物業(yè)費(fèi)等較高,持有成本明顯高于中國內(nèi)地。在不考慮房地產(chǎn)稅從個(gè)人收入所得稅中扣除情況下,紐約市房地產(chǎn)稅率為0.8%,市中心物業(yè)費(fèi)約為82元/平方米/月,外圍區(qū)物業(yè)費(fèi)約為54元/平方米/月;除此之外,業(yè)主還需根據(jù)房產(chǎn)面積和檔次的不同,每年繳納1000-5000美元的房屋保險(xiǎn)費(fèi)。倫敦業(yè)主需要繳納市政稅,約占房價(jià)的0.3%-1.2%,實(shí)際稅率隨房價(jià)上升而下降,倫敦市中心物業(yè)費(fèi)約為48元/平方米/月,外圍區(qū)物業(yè)費(fèi)約為23元/平方米/月。東京業(yè)主每年需要繳納房屋評(píng)估價(jià)1.4%的不動(dòng)產(chǎn)稅和0.3%的市政建設(shè)稅,房屋評(píng)估價(jià)約為售價(jià)的20%,市中心和外圍物業(yè)費(fèi)分別為25元/平方米/月、14元/平方米/月。中國內(nèi)地除上海和重慶作為試點(diǎn)外尚未推出房地產(chǎn)稅,而且物業(yè)費(fèi)較低,北京、上海、深圳市中心的物業(yè)費(fèi)約為4.3元/平方米/月,外圍區(qū)物業(yè)費(fèi)約為3.1元/平方米/月,廣州市中心物業(yè)費(fèi)為2.9元/平方米/月,外圍區(qū)物業(yè)費(fèi)為2.2元/平方米/月。

考慮持有費(fèi)用后,以使用面積算,紐約、倫敦、東京市中心房價(jià)收入比分別為12、14、13,北上廣深分別為42、33、28、30,紐約、倫敦、東京市中心租金回報(bào)率分別為2.7%、2.5%、2.1%,而北上廣深分別為1.6%、2.0%、1.5%、1.2%,差距明顯縮小。各地住房持有成本不同,為較準(zhǔn)確比較實(shí)際的房價(jià)收入比和租金回報(bào)率,我們將房地產(chǎn)稅、各項(xiàng)物業(yè)(管理)費(fèi)等持有階段的費(fèi)用納入考慮。假設(shè)居住30年,將這30年的持有費(fèi)用按照假定5%的折現(xiàn)率計(jì)入房價(jià),計(jì)算折現(xiàn)后的房價(jià)收入比。紐約市中心和外圍房價(jià)收入比分別為12、6,倫敦分別為14、6,東京分別為13、7,北京、上海、廣州、深圳市中心的房價(jià)收入比分別為29、23、20、21,外圍區(qū)的房價(jià)收入比分別為14、11、10、12。以使用面積算,北京、上海、廣州、深圳市中心的房價(jià)收入比分別為42、33、28、30,外圍區(qū)的房價(jià)收入比分別為20、16、14、18。考慮持有費(fèi)用后,紐約市中心和外圍租金回報(bào)率分別為2.74%、3.49%,倫敦分別為2.52%、3.83%,東京分別為2.13%、2.00%,北京、上海、廣州、深圳市中心的租金回報(bào)率分別為1.63%、2.04%、1.46%、1.19%,外圍區(qū)的租金回報(bào)率分別為1.95%、1.99%、1.41%、1.32%。

1.5北上廣深房貸利率和居民房貸壓力較高

北上廣深房貸利率與首付比例高,北上廣深首套房貸利率超4.6%,紐約、倫敦、東京均低于3.6%。從房貸利率看,中國內(nèi)地個(gè)人房貸利率以貸款市場(chǎng)利率報(bào)價(jià)(LPR)來計(jì)算,首先央行給商業(yè)銀行規(guī)定貸款基準(zhǔn)利率,各地商業(yè)銀行根據(jù)基準(zhǔn)利率、銀行額度、客戶資信和風(fēng)險(xiǎn)情況在基準(zhǔn)利率基礎(chǔ)上浮動(dòng)。2021年北京、上海、廣州、深圳的首套房貸利率4.6%-5.4%,二套房貸利率5.2%-5.7%;而紐約、倫敦、東京房貸利率為3.0%-3.6%。從首付比例看,按商業(yè)貸款計(jì)算,北京首套普通住宅為35%,非普通住宅為40%,二套普通住宅為60%,非普通住宅為80%;上海首套住宅為35%,二套普通住宅為50%,非普通住宅為70%;深圳、廣州首套住宅均為30%,城市無房但有住房或公積金貸款記錄,則首套住宅分別為50%、40%,非普通住宅分別為60%、70%,二套普通住宅分別為70%、50%,非普通住宅為80、70%。紐約為10%-30%,倫敦為5%-15%,北上廣深首付比例較高。(普通住宅與非普通住宅根據(jù)容積率、單套建筑面積、實(shí)際成交價(jià)格等綜合界定,如廣州普通住宅為容積率在1.0(含)以上、單套住房建筑面積為144平方米(含)以下、實(shí)際成交價(jià)格低于同級(jí)別土地住房平均交易價(jià)格1.2倍(含)以下,反之為非普通)。

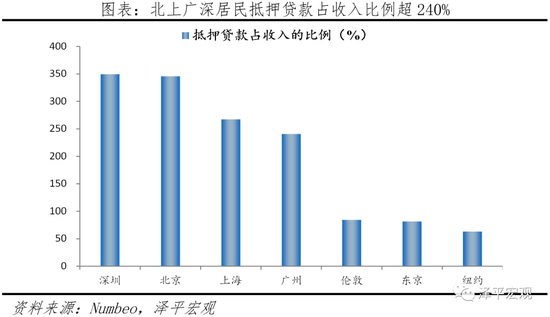

北上廣深居民房貸壓力居世界前列,居民抵押貸款占收入比例超240%,是紐約、倫敦、東京的3-4倍。根據(jù)Numbeo定義,抵押貸款占收入比例指每月抵押貸款與家庭收入的比率(越低越好),貸款負(fù)擔(dān)能力指數(shù)指抵押貸款占收入比例的倒數(shù)(越高越好)。根據(jù)Numbeo2021年6月數(shù)據(jù),在全球主要的483個(gè)城市中,深圳、北京、上海、廣州居民抵押貸款占收入的比例分別為349.44%、345.52%、267.34%、240.71%,分別高居第十、第十一、第十九、第二十三;倫敦、東京、紐約居民抵押貸款占收入的比例分別為84.39%、81.49%、62.99%,排在150名以后。

2 1000萬人民幣能買什么房子?

為增強(qiáng)直觀認(rèn)識(shí),我們從自住出發(fā),假定有1000萬人民幣預(yù)算,討論在北京、上海、紐約、倫敦核心區(qū)和外圍區(qū)分別能買什么品質(zhì)的住宅以及持有費(fèi)用。為增強(qiáng)可比性,我們將核心區(qū)的選房區(qū)域縮小在距離CBD或金融商業(yè)區(qū)2.5公里內(nèi)范圍,且避開單價(jià)明顯較高的樓盤。

2.1核心區(qū)能買到的住宅使用面積差距不大

1000萬在北京、上海、紐約、倫敦核心區(qū)域CBD附近能購買的住宅使用面積差距不大,在61-68平方米左右;紐約和倫敦市中心住宅持有費(fèi)用遠(yuǎn)高于北京和上海,紐約超16萬人民幣,倫敦超7萬元,北京和上海不足7000元。在北京核心區(qū),可購買西城區(qū)三環(huán)內(nèi)的璽源臺(tái)95平方米的二居室(使用面積接近67平方米),均價(jià)10.5萬元/平方米,北接長安街,南依蓮花河,西連西客站,東望金融街,屬于首都功能核心區(qū),物業(yè)費(fèi)5461元/年。在上海核心區(qū),可購買陸家嘴金融區(qū)的浦江茗園88平方米兩居室(使用面積約61平方米),均價(jià)11.4萬元/平方米,緊鄰各大金融機(jī)構(gòu),物業(yè)費(fèi)3174元/年。在紐約核心區(qū),可購買曼哈頓下城130 William St公寓68平方米一居室,均價(jià)14.7萬元/平方米,地處金融區(qū)中心,距離華爾街200米,房地產(chǎn)稅8萬元/年,物業(yè)費(fèi)7.2萬元/年,房屋保險(xiǎn)費(fèi)約2.4萬元/年,合計(jì)17.6萬元/年。在倫敦核心區(qū),可購買London Dock公寓66平方米一居室,均價(jià)15.2萬元/平方米,位于泰晤士河北岸、倫敦金融城和金絲雀碼頭中間,為倫敦的心臟地帶,距離CBD約1公里,步行10分鐘即可到達(dá)火車站,市政稅3萬元/年,物業(yè)費(fèi)4.3萬元/年,合計(jì)7.3萬元/年。

2.2紐約和倫敦的外圍區(qū)能買面積更大的住宅

1000萬在北京、上海外圍區(qū)可購買使用面積在76-124平方米左右的住宅,而在倫敦、紐約外圍區(qū)域可購買的使用面積分別為130、180平方米左右。在北京外圍區(qū),可購買南四環(huán)附近國韻村177平方米四居室(使用面積約124平方米),均價(jià)5.7萬元/平方米,周邊公園較多,有旺興湖郊野公園、宣頤公園、碧海公園三大生態(tài)公園,但生活相關(guān)配套相對(duì)不完善,物業(yè)費(fèi)6840元/年。在上海外圍區(qū),可購買日月光水岸花園109平方米兩居室或三居室(使用面積約76平方米),均價(jià)9.2萬元/平方米,靠近2號(hào)線廣蘭路站,物業(yè)費(fèi)3451元/年。在紐約外圍區(qū),可購買皇后區(qū)3454 10th St公寓185平方米四居室,均價(jià)5.4萬元/平方米,地鐵30分鐘可到達(dá)曼哈頓中城,房地產(chǎn)稅8萬元/年,物業(yè)費(fèi)10萬元/年,房屋保險(xiǎn)費(fèi)1萬元/年,合計(jì)19萬元/年。在倫敦外圍區(qū),可購買BeaufortPark公寓127平方米三居室,均價(jià)7.9萬元/平方米,位于倫敦西北四區(qū),8分鐘步行至地鐵站,是傳統(tǒng)白人居民區(qū), 市政稅3萬元/年,物業(yè)費(fèi)3.8萬元/年,合計(jì)6.8萬元/年。

3 中國內(nèi)地核心城市高房價(jià)明顯存在泡沫嗎?

3.1中國內(nèi)地核心城市高房價(jià)主要源于什么?

1)人口長期大量向一二線核心城市集聚,近10年一線城市人口年均增速2.37%,人口持續(xù)流入但增速放緩;二線城市人口年均增速1.91%,人口持續(xù)流入且增速小幅上升;三、四線城市人口年均增速0.43%、-0.49%,人口持續(xù)流出。房地產(chǎn)長期看人口,人隨產(chǎn)業(yè)走、人往高處走。從國際經(jīng)驗(yàn)看,人口不斷從低收入地區(qū)到高收入地區(qū),從城市化到大都市圈化。中國內(nèi)地核心城市優(yōu)質(zhì)公共資源富集、產(chǎn)業(yè)特別是高端產(chǎn)業(yè)高度集聚,人口長期大量流入。總體看,2000-2020年一線、二線人口占比分別由3.7%、19.31%增至5.88%、24.39%,三、四線則由30.87%、42.98%降至30.50%、36.92%。從趨勢(shì)看,2000-2010年、2010-2020年,全國人口平均增速分別為0.57%、0.53%,一線人口年均增速分別為3.42%、2.37%,人口保持集聚,但增速放緩;上述兩個(gè)時(shí)期,二線人口年均增速分別為1.53%、1.91%,人口持續(xù)流入且增速小幅上升;三線人口年均增速分別為0.53%、0.43%,略低于全國平均;四線僅為0.16%、-0.49%,明顯低于全國平均,表明三、四線城市人口仍持續(xù)流出。

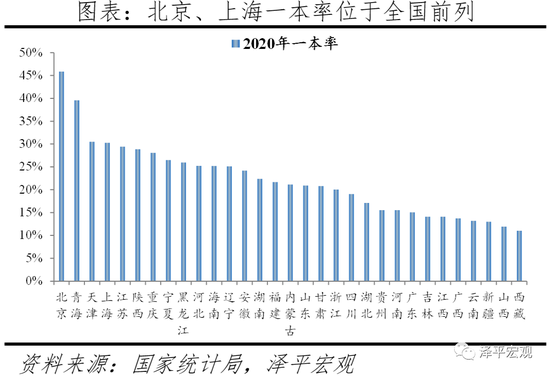

2)核心城市優(yōu)質(zhì)公共資源高度富集,戶籍制度使得公共資源與戶口掛鉤、戶口基本與房產(chǎn)掛鉤的情況更加促進(jìn)高收入人群集聚。從教育看,2020年北京、上海一本率分別為46%、30%,分別為全國第一、第四;985大學(xué)數(shù)量分別為8所、4所,合計(jì)占全國的31%;211大學(xué)數(shù)量分別為26所、9所,合計(jì)占全國的29%。從醫(yī)療看,北京、上海2020年三甲醫(yī)院分別為56、39個(gè),雖合計(jì)僅占全國的6.9%,但集聚了最頂級(jí)的醫(yī)療資源,如協(xié)和醫(yī)院、301醫(yī)院等。在現(xiàn)行戶籍制度下,戶口不僅是單純的戶籍登記,而且附帶了區(qū)域教育醫(yī)療等公共資源。并且,按現(xiàn)行規(guī)定,戶口要么登記于個(gè)人房產(chǎn)下、要么通過單位掛靠于集體戶,這使得戶口與住房基本掛鉤。核心城市的房子不僅是具有居住功能的建筑物,而且捆綁了一系列的稀缺資源和優(yōu)質(zhì)福利。盡管當(dāng)前部分城市允許租房入學(xué),但條件較多、且排序一般在戶口和住房均在本學(xué)區(qū)的家庭之后。在國際上,盡管美國也有學(xué)區(qū)制度,但家庭在學(xué)區(qū)擁有居住資格即可,可采用租賃方式;并且,美國的學(xué)區(qū)分布相對(duì)均勻,并未主要集中在部分大城市。此外,盡管北京、上海近期人口增長放緩、甚至陷入負(fù)增長,但流出的主要是中低收入人群,高收入人群很可能仍在持續(xù)流入。

3)在土地資源計(jì)劃配置、城鄉(xiāng)二元制度、中小城市戰(zhàn)略等因素影響下,建設(shè)用地在城鎮(zhèn)、鄉(xiāng)村之間配置失衡,城鎮(zhèn)用地在地區(qū)、城市之間配置失衡。中國城鄉(xiāng)二元戶籍制度與土地制度無法調(diào)動(dòng)市場(chǎng)對(duì)人口和土地的有效配置,導(dǎo)致進(jìn)城不能落戶、遷徙不能定居的農(nóng)民工不愿無償放棄鄉(xiāng)村宅基地,農(nóng)民工群體在城鎮(zhèn)和鄉(xiāng)村“雙重占地”。2009-2016年人均城鎮(zhèn)建設(shè)用地僅增長5.8%,而人均鄉(xiāng)村建設(shè)用地增長21.5%。中國城鎮(zhèn)化戰(zhàn)略長期存在“控制大城市規(guī)模、積極發(fā)展中小城市”的傾向,與人口遷移趨勢(shì)背離。分地區(qū)看,2009-2016年東部城鎮(zhèn)建設(shè)用地增量比例低于城鎮(zhèn)人口增量比例12.9個(gè)百分點(diǎn);而中部、東北、西部分別高1.7、4.4、6.8個(gè)百分點(diǎn)。分規(guī)模城市看,2006-2018年1000萬人以上城市城區(qū)人口增長46.8%,建設(shè)用地僅增長41.7%;20萬人以下城市人口增長2.1%,建設(shè)用地增長22.9%。

4)貨幣超發(fā)使得廣義貨幣增速多高于名義GDP增長,刺激一線城市的房地產(chǎn)價(jià)格快速上漲。從國際看,1987-2020年英國房價(jià)年均增長5.6%,雖高于4.5%的名義GDP年均增速,但仍然低于7.1%的廣義貨幣年均增速;1960-2020年美國房價(jià)年均增長4.5%,而名義GDP和M2年均增速分別為6.3%、7.1%。從大都市圈看,在美國,1975-2020年,紐約-澤西-白原分區(qū)房價(jià)年均增長5.8%,低于同期M2的6.8%,與GDP的5.8%相同。在日本,1975-1991年六個(gè)核心城市地價(jià)年均增長11.2%,其他城市地價(jià)年均增長6.4%,同期M2年均增長約9%。在中國,過去四十年廣義貨幣供應(yīng)量M2年均增速15%,1998年以來全國新建住房銷售均價(jià)年均復(fù)合增速達(dá)7.72%,低于同期M2增速近8個(gè)百分點(diǎn),而一線城市房價(jià)基本與M2增速持平。

3.2房價(jià)收入比和租金回報(bào)率的國際可比性很差

“房價(jià)收入比4-6是合理區(qū)間的國際慣例”為訛傳,國際并不存在一個(gè)客觀標(biāo)準(zhǔn)。房價(jià)收入比反映的是居民家庭對(duì)房價(jià)的支付能力,比值越高,支付能力越低。Weicher(1977)最早使用房價(jià)收入比作為住房支付能力判別指標(biāo),其房價(jià)收入比為每套房屋銷售價(jià)格中位數(shù)與家庭年收入中位數(shù)之比,計(jì)算了1949-1975年美國房價(jià)收入比,大多數(shù)位于2.8-2.9。1989年10月香港大學(xué)專家伯納德指出,發(fā)達(dá)國家房價(jià)收入比在1.8-5.5,發(fā)展中國家一般在4-6。后來,伯納德搜集到較多國家房價(jià)收入比資料后,發(fā)現(xiàn)一些經(jīng)濟(jì)落后的發(fā)展中國家房價(jià)收入比遠(yuǎn)高于6。1998年聯(lián)合國統(tǒng)計(jì)了96個(gè)經(jīng)濟(jì)體房價(jià)收入比,最高為30,最低為0.8,平均值8.4,中位數(shù)6.4,徹底否定了4-6倍是國際標(biāo)準(zhǔn)的論點(diǎn)。然而部分中國學(xué)者和相關(guān)機(jī)構(gòu)在引入房價(jià)收入比概念時(shí),忽視中國經(jīng)濟(jì)水平、文化傳統(tǒng)、房地產(chǎn)發(fā)展階段等因素,不約而同地引用“4-6”這個(gè)所謂“國際標(biāo)準(zhǔn)”進(jìn)行國際比較,這顯然是有問題的。

除土地供給不足外,加上中國居民收入統(tǒng)計(jì)不全、高儲(chǔ)蓄率、高經(jīng)濟(jì)增速等情況,使得房價(jià)收入比、租金回報(bào)率不具備國際可比性。

中國經(jīng)濟(jì)增速在全球較高,核心城市相對(duì)房價(jià)高是成長性的反映。如果把經(jīng)濟(jì)體或城市比作一家公司,住房可類似為這家公司的股票,房價(jià)是股價(jià),租金回報(bào)率是股息率。以中國股市為例,由于成長性不同,主板和創(chuàng)業(yè)板的股票估值不具備可比性。在主板,公司業(yè)績?cè)鲩L穩(wěn)定但不具備爆發(fā)性,估值一般;在創(chuàng)業(yè)板中,公司業(yè)績?cè)鲩L較快,股票估值較高,高估值是對(duì)未來盈利的提前反映。當(dāng)前中國經(jīng)濟(jì)雖從高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,但經(jīng)濟(jì)增速在全球仍較高。核心城市是中國經(jīng)濟(jì)的核心,高端產(chǎn)業(yè)集聚、人口大量集聚,成長性更具優(yōu)勢(shì)。

中國居民儲(chǔ)蓄率高達(dá)37%,是歐美發(fā)達(dá)國家4倍以上,高儲(chǔ)蓄率推升房價(jià)收入比。根據(jù)OECD統(tǒng)計(jì)口徑,居民儲(chǔ)蓄率指居民儲(chǔ)蓄余額/可支配收入總額。中國居民儲(chǔ)蓄率遠(yuǎn)遠(yuǎn)高于歐美發(fā)達(dá)國家,2020年中國居民儲(chǔ)蓄率高達(dá)37%,而美國、英國、法國、德國和日本僅僅分別為8%、1%、9%、16%、4%。居民儲(chǔ)蓄率高意味著中國居民的購房資金準(zhǔn)備相對(duì)充足,進(jìn)而推升房價(jià)收入比至一個(gè)較高水平。

瞞報(bào)少報(bào)收入、大量外來人口只掙錢不定居、父母提供部分首付款等情況,導(dǎo)致核心城市居民實(shí)際購買力被低估,進(jìn)而房價(jià)收入比被高估。其一,由于調(diào)查中存在瞞報(bào)少報(bào)等因素,國家統(tǒng)計(jì)局統(tǒng)計(jì)的家庭年均可支配收入并非居民收入全部。在官方調(diào)查中,人們對(duì)隱私權(quán)更加重視,一定程度上確實(shí)存在著漏報(bào)和少報(bào)情況,高收入群體也較少進(jìn)入調(diào)查樣本。而在發(fā)達(dá)經(jīng)濟(jì)體,多要求居民自行上報(bào)所有收入,并以此為基準(zhǔn)征取稅收,蓄意瞞報(bào)漏報(bào)行為將受到嚴(yán)厲處罰,發(fā)達(dá)經(jīng)濟(jì)體對(duì)居民家庭收入的統(tǒng)計(jì)比較接近全部收入。其二,大量外來人口在核心城市只掙錢不定居,核心城市居民實(shí)際購買能力存在低估。中國城鎮(zhèn)存在大量的農(nóng)民工等外來人口,核心城市更是如此,這些外來人口很難在當(dāng)?shù)匕布遥y(tǒng)計(jì)局的可支配收入統(tǒng)計(jì)將這些低收入外來人口納入、低估了核心城市居民實(shí)際購買力。其三,因文化傳統(tǒng)差異,中國人購房存在“六個(gè)錢包”現(xiàn)象,即普遍存在父母等替子女提供部分住房首付款的情況。

3.3推動(dòng)新房改,以人地掛鉤、控制貨幣和房產(chǎn)稅為核心加快構(gòu)建房地產(chǎn)長效機(jī)制

一是推動(dòng)新房改,以人地掛鉤、控制貨幣和房產(chǎn)稅為核心加快構(gòu)建房地產(chǎn)長效機(jī)制,允許跨區(qū)域用地指標(biāo)買賣。支持房企合理融資需求,規(guī)范融資用途,防止過度融資;實(shí)行長期穩(wěn)定的住房信貸金融政策,控制貨幣超發(fā),穩(wěn)定購房者預(yù)期,抑制投機(jī)需求。堅(jiān)持都市圈城市群戰(zhàn)略,推行新增常住人口與土地供應(yīng)掛鉤、跨省耕地占補(bǔ)平衡與城鄉(xiāng)用地增減掛鉤,允許跨區(qū)域用地指標(biāo)買賣,如東北和西部地區(qū)售賣用地指標(biāo),可以有效解決目前東北、西部地區(qū)用地指標(biāo)大量浪費(fèi)的問題;嚴(yán)格執(zhí)行“庫存去化周期與供地掛鉤”原則。

二是豐富供應(yīng)主體,轉(zhuǎn)變住房供應(yīng)結(jié)構(gòu)。當(dāng)前中國住房供給體系重銷售輕租賃,多元主體供給型的住房體系尚未建立。未來供應(yīng)主體將從以開發(fā)商為主轉(zhuǎn)變?yōu)檎㈤_發(fā)商、租賃中介公司、長租公司等多方供給;以市場(chǎng)化的商品住房為主、加大各類保障性住房供應(yīng)力度,形成“高收入靠市場(chǎng)、中等收入有支持、低收入能保障”的階梯化住房供給結(jié)構(gòu)。不過,住房供應(yīng)結(jié)構(gòu)的探索與政策出臺(tái)須因地制宜,警惕盲目跟風(fēng)。

三是穩(wěn)步推動(dòng)房產(chǎn)稅試點(diǎn)。隨著大開發(fā)時(shí)代結(jié)束,存量房時(shí)代下土地出讓金減少、交易環(huán)節(jié)稅收減少,推出房產(chǎn)稅是大勢(shì)所趨。從國際經(jīng)驗(yàn)看,房產(chǎn)稅通常被成熟市場(chǎng)經(jīng)濟(jì)體作為地方財(cái)政收入的重要和穩(wěn)定來源。房產(chǎn)稅改革的總原則是“立法先行、充分授權(quán)、分步推進(jìn)”。“立法先行”是先立法再開征;“充分授權(quán)”是授權(quán)各地方因地制宜試點(diǎn)、不一刀切,本身房產(chǎn)稅按照國際經(jīng)驗(yàn)就是地方主體稅;“分布推進(jìn)”是積極穩(wěn)妥推進(jìn),要力爭方案成熟并做好社會(huì)預(yù)期引導(dǎo)。

特別鳴謝:白學(xué)松、劉煜鑫

中國人民大學(xué)賈耀鶴對(duì)本文數(shù)據(jù)整理有貢獻(xiàn)

(本文作者介紹:東吳證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼