文/全明星研究中心 陳蹊

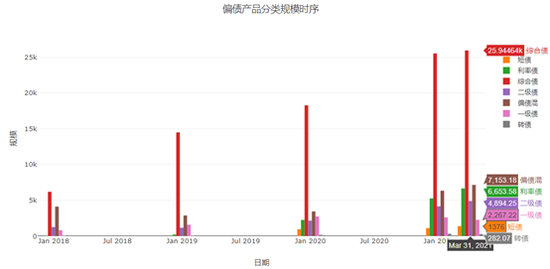

截止一季度末,固收類基金整體規模和數量較四季度末有所增長。具體從幾個細分主流品種來看,截止一季度末,全市場綜合純債基金規模共25945億,二級債基規模共4894億,偏債混合基金共7153億,相比去年規模均有所增長;一級債基截止一季度末總計規模2267億,可轉債基金規模共282億,相比去年末規模有所下降。

整體規模穩中有升,權益倉位有所下調

截止一季度末,固收類基金整體規模和數量較四季度末有所增長。具體從幾個細分主流品種來看,截止一季度末,全市場綜合純債基金規模共25945億,二級債基規模共4894億,偏債混合基金共7153億,相比去年規模均有所增長;一級債基截止一季度末總計規模2267億,可轉債基金規模共282億,相比去年末規模有所下降。

(中歐財富整理,wind,2021/3/31)

(中歐財富整理,wind,2021/3/31)再從整體倉位情況來看,一季度固收類基金整體權益倉位有所下調,轉債倉位變化不大。具體分來來看:50億規模以上二級債基截止一季度末平均權益倉位從17.06%下降到15.45%,平均轉債倉位變化幅度不明顯,基本與去年四季度末持平;10億規模以上偏債混合基金平均權益倉位調整幅度更大,從16.65%下降至14.38%,平均轉債倉位略有增加,從5.93%增至6.59%。針對開放式純債基金,我們選取了規模5億以上,單一持有人占比80%以下的基金產品,統計數據顯示,純債基金一季度規模變化不大,利率債倉位和杠桿較之前有明顯下降。其中,平均利率債倉位從49.98%降至48.73%,平均杠桿率從115.76%下降至114.27%。

固收持倉分析:整體下沉收斂、偏債混合基金持倉評級分布更廣

在固收類基金持倉分析角度,考慮到二級債基和偏債混合基金的投資風格差別較大,本章節和下一章權益持倉分析將兩類基金做了分類討論。首先,從前五大債券持倉數據來看,偏債混合基金的信用下沉幅度較二級債基更大,二者一季度都減小了下沉幅度。

季報披露二級債基債券前五大持倉信用債隱含評級大多下沉至AA+,有四只基金配置了隱含評級AA+的債券,去年年底配置隱含評級AA+債券的二級債基有9只。

(中歐財富整理,wind,2021/3/31)

(中歐財富整理,wind,2021/3/31) (中歐財富整理,wind,2020/12/31)

(中歐財富整理,wind,2020/12/31)偏債混合基金的持倉信用債評級分布更加廣泛,下沉幅度也比二級債基更大。統計數據顯示,截止一季度末,前五大重倉配置隱含評級AA+債券的基金數量達到33只,配置AA債券的基金11只,配置AA-債券的基金一只。不過,整體來看,相較于2020年末,偏債混合基金和二級債基一季度整體信用評級下沉幅度均有所減少。

權益持倉分析:二級債基與偏股混合基金差異較大

從行業分布來看,前五大行業占股票持倉比只是位次有所調整。截止一季度末,二級債基持倉前五的行業分別為銀行、電氣設備、醫藥生物、食品飲料、化工,去年年末持倉前五的行業為電氣設備、銀行、化工、醫藥生物、食品飲料。從持倉變化來看,觀察前十大重倉股占股票市值,加倉前三的行業分別為:電子(+2.35%)、公用事業(+1.32%)、醫藥生物 (+0.85%);減倉前三的為電氣設備(-1.76%) 、非銀金融(-1.06%)、化工(-1.02%)。

(中歐財富,wind,2021/3/31,行業分類根據申萬行業一級分類)

(中歐財富,wind,2021/3/31,行業分類根據申萬行業一級分類)同上一章節一樣,我們另外統計了偏債混合類基金權益倉位持倉占比和配置變化情況。季報數據顯示,截至一季度末,偏債混合基金持倉前五的行業分布為:銀行、食品飲料、地產、化工、家用電器,去年年末持倉前五的行業為食品飲料、銀行、非銀金融、家用電器、地產;前五大行業和位次都有所變化。

從持倉變化上,觀察前十大重倉股占股票市值,加倉前三的行業分別為銀行(+2.85%)、建材(+1.26%)、農林牧漁(+0.83%),減倉前三的為食品飲料(-1.72%)、非銀金融(-1.38%)、醫藥生物(-0.81%)。不管是從行業持倉分布和行業持倉變化上,我們都能看出二級債基和偏債混合基金有明顯差異。

(中歐財富,wind,2021/3/31,行業分類根據申萬行業一級分類)

(中歐財富,wind,2021/3/31,行業分類根據申萬行業一級分類)再從核心重倉個股來看,在二級債基高頻前十大重倉個股中,一季度明顯加倉的個股包括海康威視、萬華化學、中國太保,減倉的包括中國平安、三一重工、五糧液等。

(中歐財富,wind,2021/3/31)

(中歐財富,wind,2021/3/31)偏債混合基金高頻前十大持倉股票中,減倉最多的是立訊精密、中國平安、伊利;加倉較多的包括海大集團、萬科、華域、東方雨虹等。

(中歐財富,wind,2021/3/31)

(中歐財富,wind,2021/3/31)

(本文作者介紹:在這里,中歐財富投顧投研團隊將與您分享最新市場觀點,盤點投顧選基方法論,為基金投資答疑解惑。)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。