文/新浪財經意見領袖專欄作家 盧平

經濟低迷,貨幣寬松,M2-GDP增速差形成高點。我們回顧了2000年以來過往的三次高點:M2寬松一般會持續1年左右,GDP啟動點時滯大約3-6個月,最高點時滯大約6-12個月。CPI/PPI/非食品CPI大約會持續上漲2年。啟動點時滯大約半年,最高點時滯大約1年半。我們可以大致預測2020年政策刺激下經濟后續走勢:預計再降準1次以上,貨幣寬松大約到年底結束。GDP的高點最有可能出現在2021Q1,PPI已經在5月份見底,預計1年后見頂。CPI目前未見底,滯后時間稍長,我們預計明年1月份見底,2021年CPI將一直處于爬升過程中。M2-GDP增速差高點后股市表現較好。建議重點關注三次跑贏大盤的行業:汽車和傳媒行業。銀行和非銀金融是過去兩次跑贏大盤的行業,目前第三次寬松時間未過半,需要密切關注這次能否繼續跑贏。

經濟低迷,貨幣寬松,M2-GDP增速差形成高點。我們回顧了2000年以來過往的三次高點:M2寬松一般會持續1年左右,GDP啟動點時滯大約3-6個月,最高點時滯大約6-12個月。CPI/PPI/非食品CPI大約會持續上漲2年。啟動點時滯大約半年,最高點時滯大約1年半。

我們可以大致預測2020年政策刺激下經濟后續走勢:預計再降準1次以上,貨幣寬松大約到年底結束。GDP的高點最有可能出現在2021Q1,PPI已經在5月份見底,預計1年后見頂。CPI目前未見底,滯后時間稍長,我們預計明年1月份見底,2021年CPI將一直處于爬升過程中。M2-GDP增速差高點后股市表現較好。第一次刺激(200206-200406):大盤負收益7.3%,主要是當時股票估值太貴,第二次刺激(200903-201003):大盤正收益21.2%,第三次刺激(201909-202007):大盤正收益10%。建議重點關注三次跑贏大盤的行業:汽車和傳媒行業。銀行和非銀金融是過去兩次跑贏大盤的行業,目前第三次寬松時間未過半,需要密切關注這次能否繼續跑贏。

一、M2-GDP增速差高點

1、經濟低迷時貨幣寬松,M2-GDP增速差形成高點

每次遇到經濟大調整,政府都會出手干預刺激經濟,一般來講,貨幣政策率先寬松,M2高增長,但由于政策效用的時滯,GDP還處于低點,我們看到的就是在經濟低迷政策刺激時,M2-GDP增速差形成高峰。之后隨著經濟復蘇,寬松政策逐漸退出,M2-GDP增速差逐漸收窄。

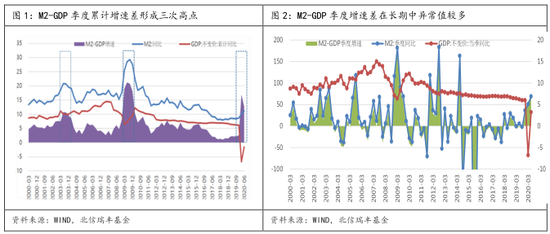

從2000年以來,我們梳理了三次M2-GDP季累增速差10%以上的高峰(長期序列中,季度增速差波動劇烈,不便于觀察規律,在三次短期中,我們使用季度增速差,以便看的更清楚)。

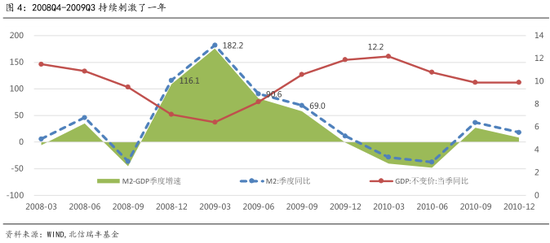

第一次:2002-2004年,M2-GDP增速差最高達到79%。當時經歷過97年亞洲金融危機,國企改革,去產能,房地產市場化和加入WTO的雙輪驅動,加上政府換屆后的政治周期,政府加大了刺激經濟的力度,貨幣政策寬松從2002Q3-2003Q2,持續了四個季度,2003年Q3后GDP到10%以上了,2004Q2的GDP增速達到階段性高點11.6%。2002-2004年,M2-GDP增速差最高達到79%。之后隨著貨幣寬松政策退出,GDP增速也逐季下滑。

第二次:2008-2010年,M2-GDP增速差最高達到176%。2008年美國次貸危機席卷全球,經濟遭遇斷崖式下跌,政府啟動4萬億投資刺激經濟,貨幣政策寬松從2008Q4至2009Q3,持續了四個季度,2009Q3以后GDP到10%以上了,2010Q1GDP到階段高點12.2%。2008-2010年,M2-GDP增速差最高達到176%。之后隨著貨幣寬松政策退出,GDP增速也逐季下滑。

第三次:目前2020年,M2-GDP增速差最高達到66%。受新冠疫情影響,2020年一季度GDP增速-6.8%,政府加大財政貨幣寬松力度,M2增速從2019年底的36.5%上升到2020年二季度的68.9%,經濟增速從一季度的-6.8%上升到二季度的3.2%。截至目前,M2-GDP增速差最高達到66%。

2、M2-GDP增速差高點之后的經濟走勢

正面作用:GDP增速向上

M2高增長,就是為了刺激經濟增長,這是政策的應有之義。但是,市場對政策刺激仍然有分歧看法,主要集中于兩方面:

? 已經實施的寬松政策能把經濟刺激到多高?或者說我們把經濟刺激到潛在經濟增長率需要貨幣和財政政策寬松到什么程度?

這個問題,似乎沒有人去認真回答過,我們這里也不予贅述。

2020年一季度央行貨幣政策執行報告提出:穩健的貨幣政策要更加靈活適度,保持M2和社會融資規模增速與名義GDP增速基本匹配并略高;5月份政府工作報告提出M2增速和社融增速明顯要超過去年;之后央行行長又提出人民幣新增貸款超過20萬億,新增社融超過30萬億。雖然這些提法差異較大,但總之一句話就是需要繼續寬松。

我們測算可能還需要再降準一次以上,才能保證M2增速達到11.5%。

? 政策刺激的時滯會有多長,這個分歧稍微會小一點。不過不同時間段時滯會有很大的不同。

從前面兩次刺激以及目前的第三次刺激來看:

? 刺激時長:貨幣政策每次刺激的時長大約12-15個月。

? GDP反映的時滯:從開始刺激到GDP增速向上,即啟動點時滯大約3-6個月,刺激后GDP最高點與刺激退出點時滯大約6-12個月。

本次M2的寬松從2019年四季度就開始了(2019Q4的M2增速36.5%),2020年一季度遇到新冠疫情,繼續加大了刺激力度,2020Q2的M2增速高達68.9%,GDP增速從一季度的-6.8%爬升到二季度的3.2%。

? 如果刺激延續前面的規律,則刺激政策有可能在三季度結束,不過需要觀察新冠疫情對經濟影響結束的時間點。

? 如果GDP反映也延續前面的規律,GDP的高點則有可能出現在2021Q1,基本上符合我們此前的預測:2021Q1的GDP增速可能達到階段性高點18%。

負面作用:通脹指標CPI仍未見底,PPI見底回升。

每次政策刺激,都有負面作用。經濟刺激的副作用是什么呢?短期能夠看出來的就是價格上升,物價上漲,長期來看可能是產能過剩,重復建設等問題。不過市場更多考慮的是短期價格的上升程度。

為了更便于看清楚M2-CPI的傳導,我們這里使用頻率更高的月度數據。總結2000年以來的M2-CPI/PPI的傳導過程,大致結論如下:

? M2-CPI的傳導時間:M2刺激的時長12-15個月,CPI持續時長大約22-23個月,即M2刺激時長一般會持續1年左右,而CPI上漲持續時間大約2年。M2同比增加到CPI上漲的啟動時滯大約3-8個月,高點時滯大約10-19個月。

? M2-PPI的傳導時間:M2刺激的時長12-15個月,PPI持續時長大約24-27個月,即M2刺激時長一般會持續1年左右,PPI上漲持續時間大約2年多一點。M2同比增加到PPI上漲的啟動時滯大約0-8個月,高點時滯大約12-20個月。

? M2-非食品CPI的傳導時間:M2刺激的時長大約12-15個月,非食品CPI持續時長大約23-25個月,即M2刺激時長一般會持續1年左右,而非食品CPI上漲持續時間大約2年。M2同比增加到非食品CPI上漲的啟動時滯大約4-8個月,高點時滯大約12-23個月。

綜合上述分析,M2寬松一般會持續1年左右,而CPI/PPI/非食品CPI大約會上漲2年左右。啟動點時滯大約半年左右,最高點時滯大約平均1年半。

我們可以大致預測2020年政策刺激下經濟后續走勢:

? 貨幣寬松大約到年底結束。

? PPI已經在5月份見底,預計1年后的2021年見頂(詳細分析見我們的報告《PPI拐點已至,利好采掘和電器設備兩大行業》2020/6/29)。

? CPI目前未見底,滯后時間稍長,考慮到豬肉價格走勢,我們預計滯后12個月后即明年1月份見底,非食品CPI與CPI見底時間大致相當,2021年CPI將一直處于爬升過程中。

三、M2-GDP增速差高點后股市走勢

M2-GDP增速差高點后股市表現較好。

? 第一次刺激(200206-200406):大盤負收益7.3%,主要是當時股票估值太貴,

? 第二次刺激(200903-201003):大盤正收益21.2%,股市表現較好。

? 第三次刺激(201909-202007):截至目前大盤正收益10%。

三次政策刺激后,細分行業表現如下:

汽車行業和傳媒行業:連續三次跑贏大盤,每次經濟不景氣,政府重點刺激消費,汽車和傳媒有較高的正收益,建議重點關注。

過去兩次跑贏大盤的行業:銀行和非銀金融,公用事業,目前來看公用事業估計很難再次跑贏。算上這次,三次中有兩次跑贏大盤的行業比較多,分類后大致如下:

? 周期:電器設備、建筑材料、國防軍工、機械、輕工、化工、綜合

? 消費:汽車、食品、農林牧漁、醫藥、休閑、家電、商貿

? TMT:傳媒、電子、計算機

? 金融:銀行、非銀。

(本文作者介紹:北信瑞豐基金首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。