文/新浪財經(jīng)意見領(lǐng)袖專欄作家 盧平

由于只有僅占GDP的1/3的工業(yè)增加值這一月度數(shù)據(jù),外界用生產(chǎn)法測算GDP時面臨缺少數(shù)據(jù)的難題。而支出法測算GDP時,雖然消費、投資,凈出口都有月度數(shù)據(jù),但是庫存變動是黑箱,因此有時庫存干擾使得測算出來的GDP數(shù)據(jù)與統(tǒng)計局公布的有較大的差距,尤其是2020年受疫情影響,生產(chǎn)恢復(fù)快于消費和投資增速,庫存增加較大。我們把疫情影響下的庫存周期定義為迷你庫存周期,前期庫存高速增長后,目前處于被動去庫階段,三季度后可能進(jìn)入主動補(bǔ)庫階段,主動補(bǔ)庫階段股市表現(xiàn)最好!

一、需求法和生產(chǎn)法兩者的巨大差異

1、疫情影響。需求和生產(chǎn)兩者巨大的差異

GDP核算有三種方法,即生產(chǎn)法、收入法和支出法。常見的是生產(chǎn)法和支出法,統(tǒng)計局公布的季度GDP是以生產(chǎn)法為基礎(chǔ)核算的。

生產(chǎn)法:從生產(chǎn)過程中創(chuàng)造的貨物和服務(wù)價值中,剔除生產(chǎn)過程中投入的中間貨物和服務(wù)價值,得到增加值的一種方法。增加值=總產(chǎn)出-中間投入。將國民經(jīng)濟(jì)第一、第二、第三產(chǎn)業(yè)的生產(chǎn)法增加值相加,得到國內(nèi)生產(chǎn)總值。

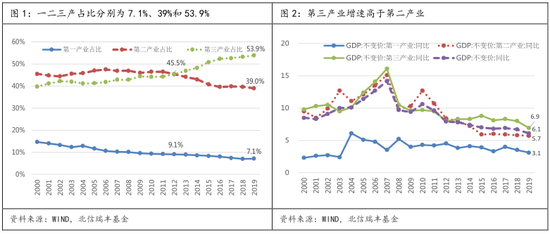

統(tǒng)計局每個月僅僅公布第二產(chǎn)業(yè)中的工業(yè)增加值。第一和第三產(chǎn)業(yè)沒有月度數(shù)據(jù),而工業(yè)增加值大約僅占GDP的1/3,外界使用生產(chǎn)法測算GDP缺少必要的數(shù)據(jù)。

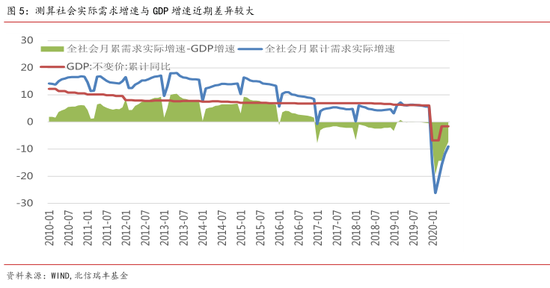

支出法:從最終使用的角度計算國內(nèi)生產(chǎn)總值的一種方法。包括最終消費支出、資本形成總額、貨物和服務(wù)凈出口三部分。

? 從占比來看,消費占比最大,凈出口占比最小,2019年消費、投資和凈出口占GDP的比例分別為55.4%、43.1%和1.5%。

? 從增速來看,消費增速相對穩(wěn)定,投資(資本形成)增速波動較大,雖然凈出口波動更為劇烈但占比較小,其對GDP影響不大。2019年消費、投資和凈出口增速分別為9%、6.5%和110%(名義增速)。

統(tǒng)計局每個月都公布社零、固投,凈出口數(shù)據(jù)。因此分析師一般嘗試從社零、固投、凈出口月度數(shù)據(jù)去預(yù)測季度GDP。但是這個支出法測算出來的數(shù)據(jù)與統(tǒng)計局公布的生產(chǎn)法GDP數(shù)據(jù)有時差異較大。

? 2020年一季度,社零、固投、凈出口增速分別為-19%、-16.1%,-80.4%,按照2019年度三者的權(quán)重55.4%、43.1%、1.5%,測算出全社會總需求名義增速為-18.66%、如果考慮價格因素(一季度PPI和CPI分別為-0.6%和4.9%),一季度全社會總需求實際增速為-21.2%,而統(tǒng)計局公布的一季度GDP增速為-6.8%,兩者相差14.4%。

? 2020年上半年,社零、固投、凈出口增速分別為-7.68%、-11.4%,-1.4%,按照2019年度三者的權(quán)重55.4%、43.1%、1.5%,測算出全社會總需求名義增速為-7.68%、如果考慮價格因素(上半年P(guān)PI和CPI分別為-1.9%和3.8%),上半年全社會總需求實際增速為-9%,而統(tǒng)計局公布的上半年GDP增速-1.6%,兩者相差7.4%。

供給=三大需求+庫存變動,生產(chǎn)法核算GDP時,是不需要考慮庫存變動的,只要生產(chǎn)出來就統(tǒng)計在GDP中了。至于是否銷售掉了還是在庫存中都不考慮。而支出法測算的時候是需要考慮庫存變動的,即三大需求與生產(chǎn)企業(yè)銷售掉的產(chǎn)品相對應(yīng),多余部分就是庫存變動。

統(tǒng)計局公布的生產(chǎn)法GDP與我們測算的需求中間相差一個庫存變動(統(tǒng)計局公布支出法GDP數(shù)據(jù)時已經(jīng)把庫存變動歸入資本形成中了)。

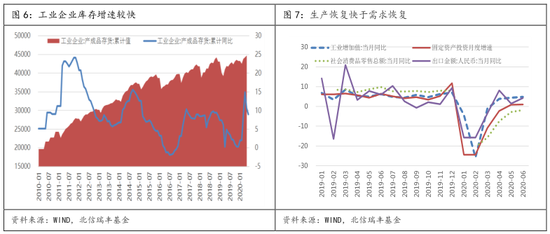

? 2010年以來,我們測算的全社會實際需求增速大部分時間高于GDP增速,

? 2020年以來,公布的GDP增速遠(yuǎn)遠(yuǎn)高于測算的全社會實際需求。一季度和上半年分別高出14.4%和7.4%%,兩者差距較大。

今年2月份由于疫情影響,經(jīng)濟(jì)跌入谷底,之后逐漸恢復(fù),但經(jīng)濟(jì)不同部門恢復(fù)差異較大。總體來看,生產(chǎn)恢復(fù)更快,而消費和投資恢復(fù)較慢,所以,

? 工業(yè)企業(yè)產(chǎn)成品庫存大幅度增加,前2月-前5月工業(yè)企業(yè)產(chǎn)成品庫存分別增加了8.7%、14.9%、10.6%和9%。

? 我們從需求端測算的社會實際總需求增速遠(yuǎn)遠(yuǎn)低于統(tǒng)計局公布的生產(chǎn)法GDP增速,邏輯上是中間相差了一個庫存變動。

二、庫存對GDP的影響漸小,但疫情影響變大

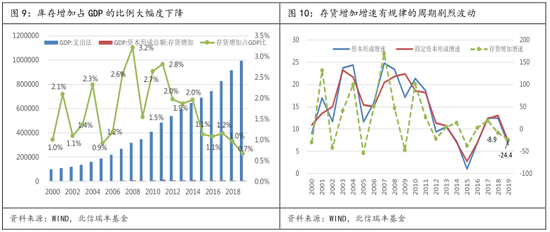

1、GDP存貨:占比小但波動劇烈,對GDP影響漸小

庫存增加項占GDP的比例越來越小,2010年占GDP比例2.8%,之后一直下降,2019年占比只有0.7%。

庫存增加的增速波動劇烈,呈現(xiàn)出一定的周期性,上升期1-2年,下降期1-2年,最長的上升和下降都不超過2年。2018-2019年增速分別為-89%和-24.3%,經(jīng)過連續(xù)兩年的下降后,2020年GDP應(yīng)該進(jìn)入了加庫存周期。

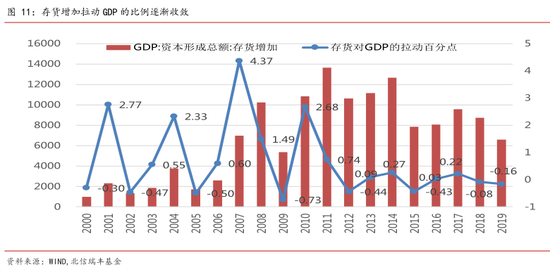

2010-19年存貨增加對GDP的拉動比例:逐漸收斂

2000-2010年,存貨對GDP 的拉動比例較高,平均為1.2個百分點,波動區(qū)間也較大,最高時拉動GDP4.37個百分點,最低為-0.73個百分點。

2011-2019年,存貨對GDP 的拉動比例顯著變小,平均為0.3個百分點,波動區(qū)間也逐漸收窄,最高時拉動GDP0.74個百分點,最低為-0.44個百分點。

2、2020年疫情影響:存貨拉動GDP比例較大

我們用前面測算的社會實際總需求-GDP增速的差作為存貨拉動GDP的百分點數(shù),2020年一季度拉動GDP增速為14.4個百分點,2020年上半年度拉動GDP增速為7.4個百分點。

我們也可以用這個數(shù)據(jù)倒算庫存增加量,則2020年一季度庫存增加了29642億元,2020年上半年庫存增加了33689億元。

目前我們能跟蹤的庫存數(shù)據(jù)就兩個,一個是工業(yè)企業(yè)存貨庫存,一個是工業(yè)企業(yè)產(chǎn)成品庫存,商業(yè)批發(fā)零售企業(yè)庫存只有年度數(shù)據(jù),非工商企業(yè)庫存更是沒有。

我們用GDP中的存貨增加和工商業(yè)的庫存變動進(jìn)行比較,其差額部分我們把它定義為非工商企業(yè)庫存變動。

在2020年之前,非工商企業(yè)庫存變動不大,也就是基本上用工商業(yè)的存貨變動就能解釋GDP中的存貨變動,但是,受疫情影響,工業(yè)修復(fù)快而消費恢復(fù)慢,使得整個社會庫存有了較大幅度的增加,目前公布的工業(yè)企業(yè)庫存雖有較多增加,但是還不能完全解釋GDP中的庫存增加的量,我們把這個殘差定義為非工商企業(yè)庫存的較多增加,我們測算非工商業(yè)存貨在一季度和半年度分別增加了2.6萬億和2.8萬億。

三、經(jīng)濟(jì)已運行在被動去庫階段,即將進(jìn)入主動補(bǔ)庫階段

1、經(jīng)濟(jì)已運行在被動去庫階段,即將進(jìn)入主動補(bǔ)庫階段

我們在《庫存周期拐點:股市即將迎來主動補(bǔ)庫階段的高收益》(2020/6/30),詳細(xì)分析了庫存周期,主要結(jié)論就是受到疫情影響,目前經(jīng)濟(jì)運行在被動去庫階段,即將進(jìn)入主動補(bǔ)庫階段。

2020年1月起,由于疫情的影響,需求大幅度下降,而生產(chǎn)端工業(yè)增加值增速也受影響而下降,供需兩弱,庫存被動上升,庫存周期進(jìn)入到第二階段:被動補(bǔ)庫階段。

隨著疫情影響漸弱,經(jīng)濟(jì)活動逐漸恢復(fù),工業(yè)增加值增速轉(zhuǎn)而上升,高位庫存增速也逐漸下降,庫存周期跳過主動去庫的第三階段,而進(jìn)入被動去庫的第四階段。

我們可以合理預(yù)計:隨著未來需求的全面恢復(fù),庫存有望進(jìn)一步下降,而不會出現(xiàn)企業(yè)對市場悲觀而進(jìn)行的主動去庫行為。

疫情影響,庫存周期走出了一個迷你周期,

? 庫存周期運行不完整,中間跳過第三階段,目前已經(jīng)運行到第四階段。

? 周期時間大幅度壓縮,剛過去的6個月,第四階段已經(jīng)運行了2個月了,而正常的完整周期平均時長39個月。

現(xiàn)在需要關(guān)注的是被動去庫存的時間長短,由于是疫情影響下的迷你庫存周期,這個時段應(yīng)該被大幅度壓縮,前6輪平均被動去庫存周期是7個月,此輪去庫存周期已經(jīng)有2個多月了。下游需求正在強(qiáng)勁復(fù)蘇中,我們估計未來被動去庫時間不會再超過2個月。之后將進(jìn)入正常的庫存周期第一階段:主動補(bǔ)庫階段。

2、主動補(bǔ)庫將至,股市表現(xiàn)會不錯

我們分析了庫存的四個階段下大盤的走勢。

? 主動補(bǔ)庫階段:股市表現(xiàn)最好的階段,前六個周期該階段上綜指收益均值39%。這個對應(yīng)股市的是基本面驅(qū)動,工業(yè)增加值增速往上,加上補(bǔ)庫使得經(jīng)濟(jì)運行進(jìn)一步強(qiáng)勁,所以股市有不錯的正收益。

? 被動補(bǔ)庫階段,股市平均收益率為-10.7%,被動補(bǔ)庫階段工業(yè)增加值已經(jīng)掉頭向下了,應(yīng)該逃頂。

? 主動去庫存階段,大盤收益率平均29%。這個階段對應(yīng)的基本面是抄底,經(jīng)濟(jì)很差,主動去庫加劇經(jīng)濟(jì)不好,只要敢于抄底,收益都會很高。

? 被動去庫存收益為-8.7%。被動去庫階段,工業(yè)增加值上升,庫存下降,按說股市應(yīng)該表現(xiàn)不錯,但是實際運行下來是負(fù)收益,這個可以理解為股市底部徘徊。

前面分析,經(jīng)濟(jì)即將度過被動去庫階段,隨后將進(jìn)入主動補(bǔ)庫階段,我們應(yīng)該繼續(xù)堅定的看好大盤,迎接后面主動補(bǔ)庫階段的高收益。

(本文作者介紹:北信瑞豐基金首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:石秀珍 SF183

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼