文/新浪財經(jīng)意見領(lǐng)袖專欄作家 譚雅玲

隨著去年6月至今人民幣升值的節(jié)奏,國內(nèi)市場呈現(xiàn)兩種觀點與結(jié)果:即人民幣升值預(yù)期強化、人民幣貶值難上難;即換匯減少成本、結(jié)匯減少利潤。而從現(xiàn)實看,國家外匯儲備增加了、進口下降,實力增強有錢難買商品,畢竟商品價格上漲急速;外貿(mào)企業(yè)利潤縮水、出口增加,但外貿(mào)企業(yè)分化嚴(yán)重了,疫情物資、居家產(chǎn)品訂單滿滿、其它產(chǎn)品銷量下降。此時市場談?wù)撊嗣駧挪⒉缓唵危P(guān)注角度與側(cè)重層面需要全面并具有國家基礎(chǔ)考量十分必要。

1、匯率立足生產(chǎn)還是消費?面對人民幣升值行情市場兩極分化明顯。一方面是投資者或消費者表示贊成,甚至不斷預(yù)期人民幣升值加碼。因為從匯兌邏輯與我國特性看,人民幣升值有利于購匯收入,較少的成本得到較多的美元。然而,目前我國是有外匯管制的,個人換匯有標(biāo)準(zhǔn)與比例;加之目前國外疫情嚴(yán)重,海外居家或封國已經(jīng)限制旅游、留學(xué)和消費等經(jīng)常項目。從股市和債市的看,我國A股和債市占有優(yōu)勢,其中包括我國開放度的效果、利差產(chǎn)生的套利空間,投機套利增量明顯,但實際收益并非是我國投資者獲利,畢竟指數(shù)本身變化并不大,而外國投資者則是與外國價格比較的短暫迂回戰(zhàn)術(shù),其長遠(yuǎn)投資價值尚難言定局。因此,此階段的人民幣升值并不是投資消費的最佳時機,反之對我國短期經(jīng)濟結(jié)構(gòu)或企業(yè)配置角度則產(chǎn)生不良與被動顯著。任何一國經(jīng)濟發(fā)展的循環(huán)順序與邏輯一定是從生產(chǎn)力到消費力,而非從消費力到生產(chǎn)力,我國作為初級市場經(jīng)濟的發(fā)展中國家更應(yīng)該清醒經(jīng)濟邏輯與順序。而美國等發(fā)達(dá)國家則是從生產(chǎn)力到消費力,目前是回歸生產(chǎn)力高級階段的技術(shù)創(chuàng)新與研發(fā),消費力則是自然周期的繼續(xù)甚至待強化階段。我國人民幣匯率到底是升值還是貶值也就一目了然,升值錯位經(jīng)濟結(jié)構(gòu)和周期必將面臨損失與沖擊,未來并不利于經(jīng)濟長期發(fā)展與進步。即使我國經(jīng)濟優(yōu)于或領(lǐng)先全球經(jīng)濟正增長,但與我國歷史對標(biāo)或人口基數(shù),其實我國經(jīng)濟遠(yuǎn)不足支持目前人民幣升值行情。生產(chǎn)力主體的國有企業(yè)6.7-6.8元水平已經(jīng)是極限,生產(chǎn)力追趕的民營企業(yè)7元以下的7.04-7.08元水平是基礎(chǔ)能力。目前我國人均收入剛剛達(dá)到1萬美元,只是世界公認(rèn)中等收入國家的底層水平;加之我國人均收入懸殊巨大,疊加疫情打擊我們更應(yīng)警惕消費持續(xù)風(fēng)險和消費下降趨勢。

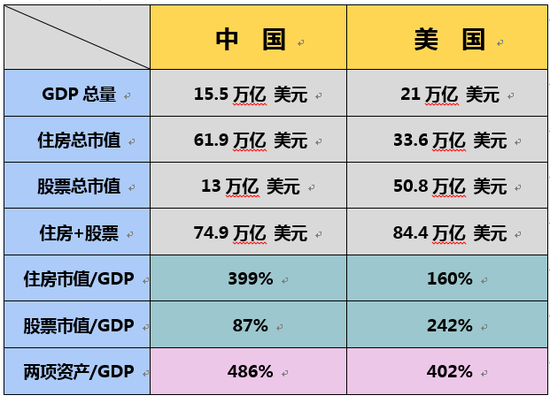

2、匯率側(cè)重是國內(nèi)還是國際?按照傳統(tǒng)理論解釋匯率又稱外匯利率,外匯匯率或外匯行市,指的是兩種貨幣之間兌換的比率,也就是一個國家貨幣對另一種貨幣價值,直白而言就是一國貨幣與另一國貨幣比率或比價,即用一國貨幣表示的另一國貨幣的價格。匯率變動對一國進出口貿(mào)易有著直接的調(diào)節(jié)作用。在一定條件下,通過使本國貨幣對外貶值,即讓匯率下降,會起到促進出口、限制進口的作用;反之本國貨幣對外升值,即匯率上升,則起到限制出口、增加進口的作用。由此推理顯而易見,一國貨幣立足在于國內(nèi)基礎(chǔ)與標(biāo)準(zhǔn),而非國外需求與見解。隨著全球化加快,世界體系的國際化已經(jīng)是現(xiàn)實,因此匯率關(guān)聯(lián)并不能隨著全球化而改變邏輯基礎(chǔ)與本質(zhì)。尤其當(dāng)前中國熱時代,其中既有外國善意合作與向好的意愿與選擇,但也具有更加嚴(yán)重短期投機套利和投機取巧的險惡操作與發(fā)揮在其中。因此,我國人民幣匯率復(fù)雜局面因海外高端面臨難以駕馭或不可駕馭的現(xiàn)實與問題。一方面是海外專業(yè)化程度與計劃性策略十分精準(zhǔn)有效,包括歲末年初的人民幣升值預(yù)期,外資要賺錢本質(zhì)不變,并非輿論簡單的中國經(jīng)濟有魅力或價值。實際上我國的魅力與價值國人心知肚明,我國與西方主要發(fā)達(dá)國家的差異顯而易見。請看下圖,中美之間各項指標(biāo)落差值得警惕短中期投機風(fēng)險,而非投資價值風(fēng)潮與趨勢。由此看出,人民幣升值是被炒熱的,并非是實際能量與能力發(fā)揮出來的。中美之間盡管是世界經(jīng)濟第一極和第二極國家,但發(fā)展階段、水平、規(guī)模與本質(zhì)具有巨大懸殊與差異;加之貨幣職能與功能更無法比擬與相提并論,人民幣升值無道理、美元貶值有手法。美元匯率就是以國內(nèi)經(jīng)濟需求為主,并非估計海外現(xiàn)實與需求,“自私自利”是貨幣方向與基調(diào),美元貶值是美國國家基本國策。由此聯(lián)想人民幣匯率,我們必須顧及自己的真實與現(xiàn)實,更需要關(guān)心對經(jīng)濟具有貢獻度的實體或小企業(yè)需要與側(cè)重。

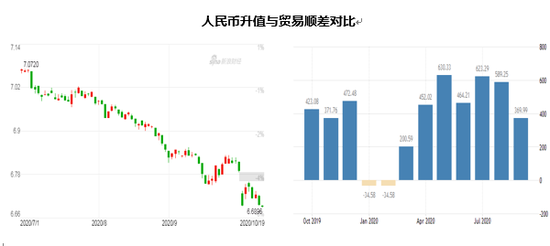

3、匯率根本是市場還是政治?當(dāng)今國際匯率之間博弈異常性凸顯,其中焦點就是人民幣升值背離經(jīng)濟基本面,美元貶值脫離經(jīng)濟現(xiàn)實狀態(tài),雙方博弈邏輯間市場要素與政治傾向起到的作用似乎超越教科書理論原點與邏輯論據(jù)。我國是市場化建設(shè)進行時,因此我國人民幣走勢力圖按照市場邏輯管理與推進,雙邊走勢自然波動是我們的原則與宗旨。因此,人民幣實際走勢已經(jīng)超標(biāo)我國機制與管理模式。人民幣有管理的浮動決定波幅不能過大,區(qū)間應(yīng)該雙向。但實際走勢已經(jīng)超標(biāo)準(zhǔn)則,2020年全年人民幣波幅達(dá)到9.4%的7000點,這已經(jīng)超脫我們波動機制3-5%的范疇,畢竟人民幣不可兌換,其過度波動將不利于方向與趨勢的調(diào)控與認(rèn)知。尤其2020年下半年人民幣被迫打亂長周期基本規(guī)律,趨勢與節(jié)奏被破壞較為嚴(yán)重。反之市場抓住亂中取勝時機,市場刻意布局與擺布策略十分明朗與有效。對標(biāo)之下,2020年美元全年波幅為7.2%的7000點,作為自由主導(dǎo)貨幣其波幅低于人民幣,甚至區(qū)間波動對人民幣形成邏輯正常,進而故意縱容操作手法顯而易見十分明朗。因為美國壓制中國競爭力已經(jīng)進入白熱化時期,政治宗旨與對標(biāo)的特殊期導(dǎo)致美元海外力量操縱匯率能力與意圖凸顯。人民幣升值期間的邏輯靈活,尤其針對我國外貿(mào)利潤訂單節(jié)奏和收匯階段的個性凸顯技術(shù)手法與壓制意圖。美國市場化倡議與行為在對人民幣匯率上缺失市場化準(zhǔn)則與立場,這一點我們必須清醒與理性分析比較。中美貿(mào)易之爭已經(jīng)轉(zhuǎn)向政治之戰(zhàn),我們的人民幣已經(jīng)成為重要競爭力、利潤率、收益率乃國家力的重要體現(xiàn),人民幣升值千好萬好喪失國力累加就是最不好的前景與前途。

總之,人民幣事關(guān)國家大事和方向,并不是一個匯率水平如此簡單。雖然從人民幣國際化而言升值是有利的,但從經(jīng)濟利益和國家規(guī)模積累的角度確有不利甚至沖擊性,對此我們必須有所警惕和保持清醒姿態(tài)與立場。預(yù)計今年人民幣匯率振幅加大,年底收官偏升值收官存在疑惑,畢竟年初水平相對過高,我國經(jīng)濟面難言支持,今年經(jīng)濟起落因疫情或?qū)⒂凶儭R虼送赓Y預(yù)測人民幣升值的自身利潤設(shè)計為主,并非適合我國經(jīng)濟現(xiàn)實,尤其嚴(yán)重背離我國外貿(mào)企業(yè)訴求是明確的。我國現(xiàn)有的銀行間外匯市場需要自律、自主和自覺水平的探索與摸索,務(wù)必不要推波助瀾、隨波逐流。預(yù)計人民幣雙邊走勢,升貶各異,企業(yè)應(yīng)對需要加強組合對策短中長全面策劃與跟進操作,為最終我國人民幣可兌換做好必要的知識、常識、實踐準(zhǔn)備,以實體經(jīng)濟作為人民幣自由化準(zhǔn)備夯實基礎(chǔ)與保障。

(本文作者介紹:中國外匯投資研究院院長,獨立經(jīng)濟學(xué)家,長期從事國際金融和世界經(jīng)濟研究,尤其對外匯市場研究具有較深的功底與實踐經(jīng)驗。)

責(zé)任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼