文/新浪財經意見領袖專欄作家 李奇霖( 紅塔證券研究所所長、首席經濟學家)

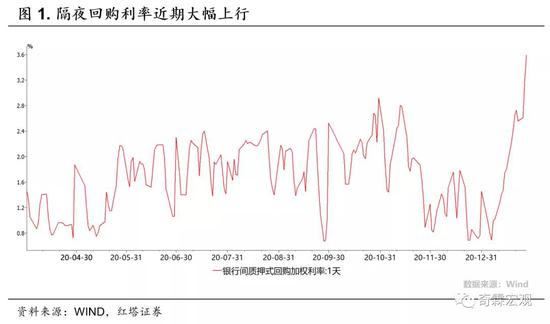

誰也沒想到2021年1月資金面會發生這么大的反轉,月初的時候隔夜回購還連1%都不到,但近幾個交易日,銀行間市場交易員哀鴻遍野,連DR001都突破了3%,GC001高點近10%。

這一周,周一凈回籠2405億、周二780億、周三1000億、周四1500億。一周時間連續凈回籠,給的原因是月底了,有財政資金投放。

如果拉長時間來看,其實這一波流動性收緊從去年4月底就開始了,當時中國經濟已經從疫情中走了出來,經濟復蘇的預期比較強。

由于當時的流動性很寬松,隔夜借錢很便宜,貨幣寬松的預期很強(當時對經濟的判斷有很大分歧),所以機構都在借錢加杠桿做債,把3Y AAA的信用債票息都壓在了2.5%以下。

一方面,這樣做的話是在積累金融風險的,因為杠桿越加越高;另一方面這也滋生了空轉套利,拿到便宜的發債資金的AAA企業,可以轉手拿這筆錢去買理財,理財投資經理繼續放杠桿買AAA的債,形成閉環,但本質都是套貨幣政策的利。

所以,從去年4月底,央行通過資金收緊,引導資金利率抬升,打掉了杠桿套利盤,后來隨著經濟復蘇趨勢越來越確定,資金利率就圍繞著7天逆回購2.20%的政策利率波動了。

隨著結構性存款壓降和經濟復蘇、實體融資需求恢復后銀行資產久期拉長(短期貸款變成中長期貸款),銀行負債成本開始上行,同業存單收益率一度超過了MLF政策利率。

到了去年11月底,AAA債券連續違約,為了防止信用風險擴散、市場風險偏好低迷和信用債發行凍結的問題,國務院金穩會當時做出了部署,強調了要“保持流動性合理充裕”。

后來央行的公開市場操作頻頻釋放暖意,月底還做了MLF(平常只在月中做),資金利率明顯下降,個別交易日的資金利率甚至都接近了超儲利率0.35%的水平。在資金利率比較充裕的背景下,連降準的預期都有了。

這也正是市場感到十分難受的重要原因。因為12月和今年1月中上旬還是寬松的,市場也預期還會繼續寬松,但現在突然變緊。

到了1月以后,央行的態度其實就有些變化,市場也是有感知的,因為央行公開市場操作不斷放幾十億規模的小額逆回購。

不過上周,在資金利率上行的時候,央行給市場的態度還是沒那么堅決的,上周公開市場操作是凈投放的,而且投放的量不低,讓市場一度以為央行還是會維持資金面穩定。

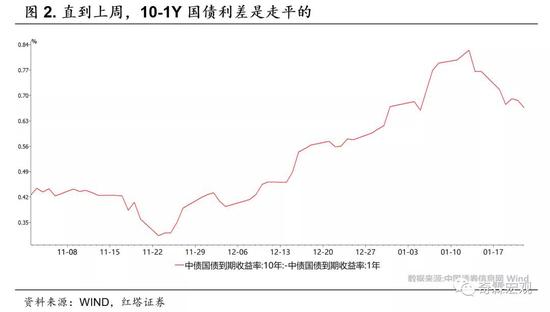

所以當時市場好像也不是特別擔心資金利率上行的問題,收益率曲線是非常平坦的,短債也不跌,因為大家覺得資金緊是短期的問題,沒有必要上升到要“賣資產”的地步。

本周就畫風突變了。

這一周公開市場到期量本身就比較大,但從周二開始,公開市場操作持續凈回籠。更有意思的是周四這一天。

隨著人民幣賺錢效應(A股、樓市、中美利差擴)凸顯,美元也持續走弱,結匯需求突然起來了,這個時候自然就有較強的人民幣升值壓力。

在人民幣升值壓力下,要防范匯率過快升值的壓力,維持一攬子匯率穩定,1月初的時候應該是有外匯占款投放的。

也就是說,1月中上旬,流動性是有外匯占款的支撐的。

但周三夜間,由于美國機構空頭在游戲驛站等標的上遭遇了空頭的暴擊,演化為部分對沖基金的流動性危機,導致對美元需求的上升和流動性優質標的的拋售。所以,無論是美股還是全球其他股票市場,都遇到了拋售壓力。

然而,讓市場驚訝的是,周四竟然繼續凈回籠。

此前市場相信資金利率往上走是暫時的,但經過這么一調整,市場對資金面的信心突然就崩塌了,短債和長債都開始被拋售。

那么,問題來了,公開市場操作為何突然退出投放了呢?我們猜測是以下幾個原因:

1、信貸規模可能比較大,防止流動性泛濫。一般1月銀行都有早投放、早收益的沖規模訴求。從去年7月開始,銀行信貸久期就不斷拉長了,這個和實體融資需求恢復、政策要求支持制造業中長期貸款的趨勢是相一致的。

但估摸著1月的信貸投放量應該相當大,而且相當大的比例是企業中長期貸款。草根調研了解到,因為信貸規模投放偏大,監管都有在主動控銀行合意信貸規模。正是因為信貸投放量偏大,超過了貸款額度,導致銀行不斷賣票,壓縮票據投放,在資金面收緊之前,票據利率就已經出現大幅上升了。

信貸高速增長一方面會提高銀行的貨幣需求,因為加劇了資產負債錯配狀況;另一方面信貸投放的高增長也創造出了較多的存款,繳準的資金量也變大了,按3-4萬億的一般性存款增量測算,9.4%的準備金就是2800-3800億左右的繳準了。

為什么要控制信貸高增長呢?因為要穩宏觀杠桿率。

2、一線城市樓市的繁榮,配合近期的房地產調控措施,近期不僅在房地產貸款集中度上做出了調整,讓住房貸款額度偏緊,房貸利率上升,同時也在流動性環節收緊,改變公眾貨幣寬松,加碼搶購優質資產的預期。

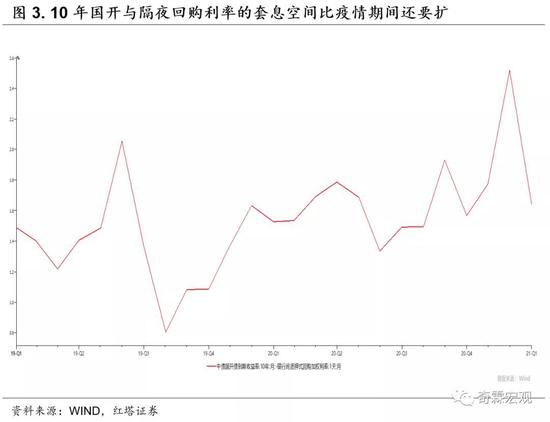

3、敲打機構加杠桿。之前資金利率打得比較低,寬松預期也強了起來,去年底的時候連降準預期都有了。10年國開與隔夜回購利率的套息空間比疫情的時候還要擴,這個時候也發了一批攤余成本專戶。在這一背景下,質押式回購成交額又明顯上來了。不過這周隔夜利率上漲足矣起到敲山震虎的作用,因為當前隔夜利率的水平足夠讓之前杠桿獲得利潤都給虧回去。

4、控制一下資產價格泡沫。此前資金緊也有說法是T+0的銀行現金管理理財被大額贖回跑去申購公募,很明顯,資金是因為股票基金的賺錢效應給吸引過去的,如果持有的基金份額每天都有4-5個點的漲幅,誰還能看得上一年持有才3%左右的資產。

股票市場上漲也有貨幣寬松預期的推動。

去年上半年,由于理財凈值化后剛兌打破、信托產品暴雷,疊加實體消費生產沒有恢復,過剩的流動性涌入股市,6-7月A股量價齊升,明顯上漲。但三季度后,當時市場對經濟復蘇的預期都很樂觀,對政策寬松的預期都較為悲觀,所以7-12月整體市場是震蕩的,當時表現得最好的標的就是順周期板塊,不少其他板塊在7-12月都殺了估值。

直到12月在明顯的資金寬松推動下,市場對貨幣寬松的預期加強了,這就又給了市場未來會有較多流動性追逐較少確定性標的的預期。

貨幣政策要做的就是防止市場有單邊寬松預期,有了單邊寬松預期,就有了杠桿套利和賽道擁擠,當所有人都追逐確定性溢價的時候,正常的市場定價功能都消失了。資金利率因為資金都去申購股票基金有了壓力,監管也不希望繼續投放貨幣,把資金利率按下去,把確定性溢價燒得更旺。

這一次資金緊帶來的教訓是深刻的,那么,作為投資者,以后應該理解政策呢?

1、不搞急轉彎不代表不轉彎,只是不急而已,更不意味著政策是走向寬松的方向。也許在服務于某一短期壓力(比如11月的信用風險事件)的時候,政策會做些方向上的調整,寬松一些,但此時不能對寬松預期打得太樂觀,要隨時做好政策再轉向回來的準備。

2、相應地,對政策絕對悲觀也沒什么必要。在全球疫情的不確定性籠罩,小微企業恢復是一個很漫長的過程,小微企業不好,就業和消費都不會太強,政策不會過快轉彎,這一次的核心目的只是敲山震虎,扭轉此前過于寬松的預期,而非持續地收緊,資金利率未來大概率就是圍繞著7天逆回購政策利率波動,社融向名義GDP靠攏。

3、當大眾都擁擠在某個賽道里,把確定性溢價推到極端高位你卻還想下單買入的時候,最好冷靜下來,多想想,是不是哪里有問題。

(本文作者介紹:紅塔證券研究所所長、首席經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。