文/中國金融四十人論壇高級研究員 管濤

我們要基于數據而不是故事或者經驗做出決策,要避免故步自封、刻舟求劍,用老的眼光看待和分析已經成長變化的市場,而要在新的起點上謀劃匯率市場化改革的新征程。

為什么這次人民幣匯率下跌有驚無險?

今年以來,人民幣匯率市場化改革有序推進,人民幣兌美元匯率呈現先漲后跌的雙向波動。截至8月底,人民幣匯率中間價跌破6.80比1,自4月初的高點回落了約8%,交易價則再次觸及了前期低點,市場又開始激辯要不要保“7”,以及保匯率還是保儲備。然而,此次市場反應與前些年相比大相徑庭,以下八個事實能夠幫助我們更好理解中國外匯市場發生了哪些新變化。

事實一

匯率有貶值卻無很強貶值預期

本輪人民幣匯率調整至今,離破7又一步之遙。但下跌過程中,市場預期基本穩定。從香港市場一年期無本金交割遠期(NDF)美元兌人民幣溢價幅度看(NDF可拆解為利率平價和匯率預期),其隱含的人民幣匯率貶值預期約為1%,遠低于2015和2016年貶值較多時動輒4~5%的水平(見圖1)。

圖1:境外1年期NDF美元兌人民幣隱含的匯率預期

(單位:元人民幣/美元;%)

數據來源:中國外匯交易中心;WIND;中國金融四十人論壇。

數據來源:中國外匯交易中心;WIND;中國金融四十人論壇。注:匯率預期=1年期美元升貼水幅度-1年期外匯掉期幅度

事實二

人民幣有漲有跌無礙匯率杠桿調節

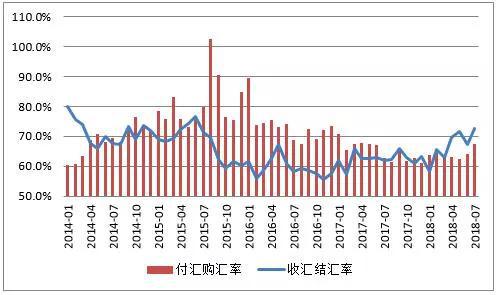

所謂匯率杠桿調節,就是升值時,買外匯的多、賣外匯的少;貶值時,賣外匯的多、買外匯的少。否則,就是市場失靈,有違匯率市場化的初衷。今年以來,外匯市場總體呈現低(升值)買高(貶值)賣的基本特征。一季度,人民幣升值約4%,住戶和企業分別新增境內外匯存款41億和140億美元,衡量市場結匯意愿的收匯結匯率(即銀行代客結匯/代客跨境外幣收入)為62.0%,環比回落了0.4個百分點,衡量市場購匯動機的付匯購匯率(即銀行代客購匯/代客跨境外幣支付)為63.8%,回升了2.0個百分點。4~7月份,人民幣回調約8%,住戶和企業分別減少境內外匯存款35億和595億美元;收匯結匯率為70.2%,比一季度回升了8.2個百分點,付匯購匯率為64.4%,回升了0.2個百分點,但仍處于近年來的較低水平(見圖2和圖3)。

圖2:住戶和企業境內外匯存款變動

(單位:億美元)

數據來源:中國人民銀行;中國金融四十人論壇。

數據來源:中國人民銀行;中國金融四十人論壇。圖3:境內外匯市場結售匯意愿變化

(單位:%)

數據來源:國家外匯管理局;中國金融四十人論壇。

數據來源:國家外匯管理局;中國金融四十人論壇。事實三

市場有上有下未引起個人和機構恐慌

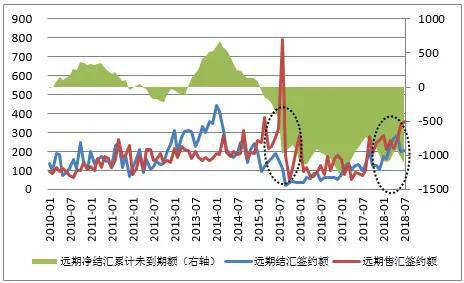

一方面,個人在這波調整中表現較為淡定。今年前7個月,與個人外匯收支活動相關度較高的服務貿易結匯同比增長18%,購匯減少3%,結售匯逆差下降11%。其中,4~7月份,此項結匯同比增長19%,購匯下降6%,比一季度人民幣升值時結匯和購匯增速分別高3.4和低6.5個百分點(見圖4)。另一方面,由于對外匯風險敞口做了更多對沖,這次企業未發生貶值恐慌。去年9月暫停收取外匯風險準備,回歸監管政策中性后,企業匯率避險需求得到了更好滿足。今年前7個月,銀行代客遠期結匯簽約同比增長92%,購匯增長186%;截止7月底,未到期遠期凈購匯余額1120億美元,較3月底僅增加了55億美元,而2015年“8.11”匯改當月該余額就跳升了504億美元(見圖5)。如果加上未到期的期權Delta凈敞口變動,今年 4~7月份未到期遠期凈購匯余額減少156億美元,這增加而非減少了即期外匯市場供給。

圖4:銀行代客服務貿易項下結售匯同比變動

(單位:%)

數據來源:國家外匯管理局;中國金融四十人論壇。

數據來源:國家外匯管理局;中國金融四十人論壇。圖5:銀行代客遠期結售匯簽約額及其差額

(單位:億美元)

資料來源:國家外匯管理局;中國金融四十人論壇。

資料來源:國家外匯管理局;中國金融四十人論壇。事實四

資本有外流但壓力已經有所釋放

前些年我國資本外流的主要渠道是利用外資(也稱“債務償還”)減少和對外投資(也稱“藏匯于民”)增加。現階段,一方面,“債務償還”基本見底。2017年底,我國廣義外匯貸存比(即外匯貸款/外匯存款)為106%,狹義外匯貸存比(即境內外匯貸款/境內外匯存款)為62%,遠低于2015年7月底分別為146%和107%的水平。另一方面,“藏匯于民”也有相當進展。2017年底,我國非金融類對外直接投資存量與貿易信貸資產余額合計達1.93萬億美元,較2008年底增加近6.5倍,以“(對外直接投資存量+貿易信貸資產+外匯存款)/人民幣存款衡量”的非金融企業資產美元化程度為28.7%,2008年底僅為15.4%,2013年底為20.9%(見圖6)。

圖6:我國非金融企業資產美元化程度

(單位:億美元;%)

資料來源:中國商務部;國家外匯管理局;中國金融四十人論壇。

資料來源:中國商務部;國家外匯管理局;中國金融四十人論壇。事實五

外債有增加卻無明顯貨幣錯配

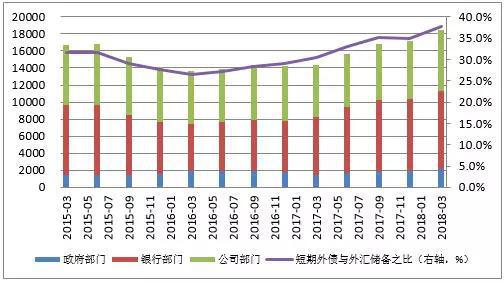

自2016年二季度起,我國外債余額又恢復正增長,短期外債與外匯儲備之比由2016年一季度末26.4%升至2018年一季度末的37.8%(見圖7)。但我國新增4790億美元外債中,銀行部門新增外債3568億美元,占74%。而銀行舉借外幣債務,通常用于國內貸款或者境外放款,又或者是其他境外資產運用,較低貨幣錯配風險(見表1)。

圖7:我國分部門的外債余額情況

(單位:億美元)

資料來源:國家外匯管理局;中國金融四十人論壇。

資料來源:國家外匯管理局;中國金融四十人論壇。表1:我國金融機構外匯資金來源與運用情況

(單位:億美元)

資料來源:中國人民銀行,中國金融四十人論壇。

資料來源:中國人民銀行,中國金融四十人論壇。注:境外存款構成銀行部門外債,金融債券、賣出回購債券和借款及非銀行業金融機構拆入則取決于交易對手性質,如果是境外機構,則構成銀行部門外債。

事實六

經常項目有逆差

卻難擋外資流入勢頭猛

今年,盡管中國內有金融市場震蕩,外有中美貿易摩擦,但隨著人民幣股票和債券陸續納入相關國際指數,境外配置人民幣資產的興趣不減,前8個月:境外機構增持中國國債4278億元,同比增長477%,其中6~7月份合計增持了1998億元,增長188%;前8個月,陸股通累計買入A股成交凈額新增2241億元,增長54%,其中6~8月份合計新增924億元,增長29%(見圖8)。據人民銀行統計,上半年境外持有人民幣金融資產累計增加6007億元(折合943億美元)(見圖9)。據外匯局統計,同期,我國經常項目逆差283億美元,由于各類外資大量流入,資本項目(含凈誤差與遺漏)凈流入784億美元,抵消經常項目逆差后,剔除估值影響后的外匯儲備凈增加494億美元。

圖8:境外機構持有中國國債

和陸股通凈買入A股情況

(單位:億元人民幣)

數據來源:WIND;中國金融四十人論壇。

數據來源:WIND;中國金融四十人論壇。圖9:境外機構和個人持有境內人民幣

金融資產情況

(單位:億元人民幣)

資料來源:中國人民銀行;中國金融四十人論壇。

資料來源:中國人民銀行;中國金融四十人論壇。事實七

貿易順差有下降但外部需求卻不弱

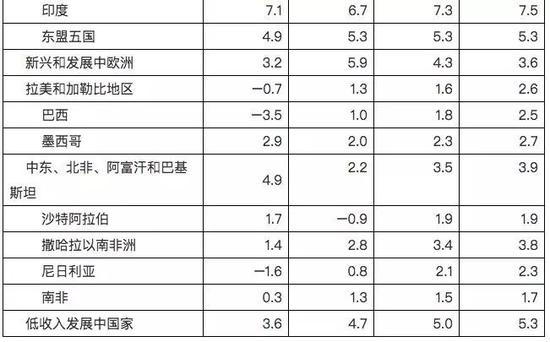

2015年和2016年,世界經濟處于低增長、低通脹的新平庸時期,當時中國出口增速持續為負。2017年,世界經濟加速復蘇,拉動我國外需回暖,當年我國外貿出口恢復正增長。據國際貨幣基金組織做出的最新預測,雖然警示了貿易戰對于全球經濟增長的威脅,但仍維持2018年全年世界經濟增長3.9%的預測值不變(見表2)。據中國海關統計,今年前7個月我國出口同比增長12.6%,但由于進口增長21%(見圖10),遠高于出口,進出口順差同比減少25.5%。其中,在貿易紛爭升級的情形下,同期我國對美出口增長13.3%,對美貿易順差增長13.2%。

表2:國際貨幣基金組織的最新世界經濟增長預測值

(單位:%)

資料來源:國際貨幣基金組織(IMF);中國金融四十人論壇。

資料來源:國際貨幣基金組織(IMF);中國金融四十人論壇。圖10:我國外貿進出口與世界經濟增長情況

(單位:%)

資料來源:中國海關總署;國際貨幣基金組織;中國金融四十人論壇。

資料來源:中國海關總署;國際貨幣基金組織;中國金融四十人論壇。事實八

政府在外匯市場的政策信譽重新確立

2015年“8.11”匯改后,我國曾經遭遇高強度的資本流動沖擊,到2016年底,市場掀起了保匯率還是保儲備之爭。去年,在國內經濟企穩、外部美元走弱、外匯管理加強的背景下,通過引入“逆周期因子”、優化中間價報價機制,人民幣匯率升值6%以上,一舉解決了有管理浮動匯率選擇的市場透明度和政策公信力問題,最終化解了跨境資本流動沖擊風險。今年伊始就宣布暫停使用“逆周期因子”,人民幣匯率雙向波動明顯,前7個月,央行不論在人民幣升值還是貶值時,均保持了匯率政策中性,基本退出了外匯市場常態干預(見圖11)。由于政府重塑了外匯市場聲譽,現在不論境內還是境外、機構還是個人,都不敢肆意做空人民幣,這正是當前有一定貶值壓力卻無很強貶值預期的重要原因。同時,因為匯率彈性增加,迅速釋放了貶值壓力,也避免了貶值預期的進一步積累。

圖11:我國境內外匯供求狀況

(單位:億美元)

數據來源:中國人民銀行;國家外匯管理局;中國金融四十人論壇。

數據來源:中國人民銀行;國家外匯管理局;中國金融四十人論壇。綜上所述,現在與“8.11”匯改初期相比,外匯市場環境變化巨大。總的來講,當人民幣匯率再度逼近前期低點時,匯率預期基本穩定,未出現市場恐慌。這主要是因為前期資本外流壓力已有所釋放,境內公司和住戶部門的貨幣錯配風險有所降低。而且,經歷了2015~2017年外匯市場的劇烈震蕩后,政府和市場對于匯率波動的容忍度和適應性均有所提高。我們要基于數據而不是故事或者經驗做出決策,要避免故步自封、刻舟求劍,用老的眼光看待和分析已經成長變化的市場,而要在新的起點上謀劃匯率市場化改革的新征程。

(本文作者介紹:中國經濟50人論壇成員、國家外匯管理局國際收支司原司長。)

責任編輯:郭建

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。