文/中國金融四十人論壇高級研究員 管濤

在有管理浮動的機制下,人民幣匯率必然是有漲有跌,不會只是單向變化。人民幣匯率不論漲或跌,對經濟都是有利有弊。

人民幣匯率雙向波動明顯增強

人民幣雙邊匯率短期內較快升值,給出口企業帶來了較大的財務壓力。比如,2018年1月份,美元指數下跌3.4%,全月人民幣匯率升值了3.2%,侵蝕了以美元結算的出口企業的利潤。但參考一籃子貨幣調節的有管理浮動情況下,上半年,境內人民幣匯率先漲后跌,到6月底基本回到了年初的水平。

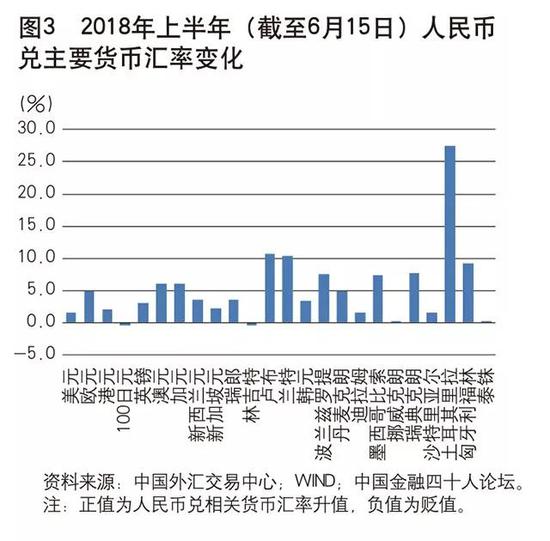

人民幣匯率指數快速升值也會影響國內企業出口競爭力。截至6月15日,中國外匯交易中心交易的24種貨幣中,人民幣僅兌日元和馬來西亞林吉特匯率偏弱,兌其他貨幣匯率普遍偏強(見圖3),BIS權重的人民幣匯率指數同期升值了5.5%(見圖2)。根據海關總署公布的外貿出口先導指數,4月份的出口綜合成本中,匯率成本增加的企業占比達48.3%,同比上升15.1個百分點,較上年末上升9.1個百分點。不過,今年前5個月我國的外貿出口增幅仍高達13.3%,表明多邊匯率升值對出口的影響尚屬可控,外貿順差大幅收斂主要是進口增速遠超過出口。

匯率杠桿調節作用在正常發揮

所謂匯率杠桿調節作用,就是匯率越升,買外匯的越來越多、賣外匯的越來越少,反之亦然。從今年上半年的情況來看,不論人民幣匯率是急升還是快跌,都沒有影響到匯率杠桿調節作用的發揮。

今年第一季度,人民幣匯率加速升值,累計升幅近4%,但境內市場并未出現升值恐慌。境內住戶和企業分別新增境內外匯存款41億和140億美元;銀行代客收匯結匯率(即銀行代客結匯/代客跨境外幣收入)為62.0%,環比回落了0.4個百分點,付匯購匯率(即銀行代客購匯/代客跨境外幣支付)為63.8%,回升了2.0個百分點。

同樣,4~5月份,當人民幣匯率快速回調2%時,境內外匯市場也沒有出現貶值恐慌。境內個人和企業分別減少境內外匯存款16億和340億美元;收匯結匯率平均為70.8%,比第一季度回升了8.8個百分點;付匯購匯率為62.8%,回落了1.0個百分點(見圖4)。

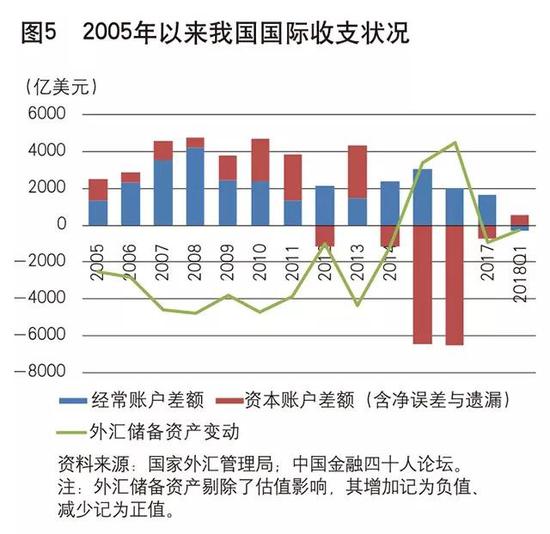

境內外匯市場繼續逢高(人民幣貶值)賣出、逢低(人民幣升值)買入,表明市場預期出現分化,這有助于央行退出外匯市場常態干預,形成經常項目與資本項目順逆差互補的自主平衡格局(見圖5)。今年第一季度,經常項目逆差282億美元,但資本項目順差544億美元,剔除估值影響的外匯儲備資產增加266億美元。今年前5個月,銀行即遠期結售匯順差214億美元,上年同期逆差441億美元;央行外匯占款增加329億元,上年同期為減少3929億元。

其實,類似情形在2012年和2014年也曾發生過。當時,人民幣匯率由單邊升值轉為雙向波動,市場預期分化,國際收支和外匯收支也由前期較大順差轉為基本平衡。這表明人民幣匯率雙向波動是有效的。特別需要指出的是,2012年和2014年的自主平衡都是在沒有采取額外管制措施下實現的。2017年以來,隨著外匯形勢趨穩,監管政策(包括宏觀審慎和資本管理措施)加速回歸中性。

近期人民幣匯率快速回調的主要原因

今年3月以來,中美貿易紛爭一波三折、愈演愈烈:3月初美國對鋼鋁進口全球征稅,3月底美國發布對中國的301調查報告,4月初威脅對中國進口商品加征關稅,5月19日中美聯合聲明暫時休戰,5月29日美方突然威脅要重啟關稅和投資限制措施。

但在6月15日之前,中美貿易爭端對于人民幣匯率的影響有限。3月初至4月末,美元指數上漲0.9%,人民幣匯率中間價僅貶值0.2%(甚至3月26日至4月20日期間還一度升破了6.30),CFETS指數升值1.0%。

端午假期后,人民幣匯率快速下行,主要是中美貿易沖突升級所觸發的。6月15日,美方公布對中國進口商品加征關稅清單,中方迅速宣布將采取同等規模、同等力度的征稅措施;6月18日,美方威脅對中國進口商品征稅清單進一步加碼,中方回應將采取數量型和質量型相結合的綜合措施。疊加美聯儲加息、美元指數走強的影響,刺激了市場對人民幣匯率的看空情緒。6月19~22日連續4個交易日,境內人民幣匯率收盤價均收在當日中間價的貶值方向,人民幣匯率中間價累計下跌498個基點(約5分錢),其中收盤價相對中間價偏弱,貢獻了貶值710個基點(約7分錢)。

盡管近期人民幣兌美元匯率出現快速下跌,但過于看空人民幣特別是長期看空人民幣卻面臨一定風險。

第一,按照目前的時態發展,中美之間的首批貿易制裁措施預計于美國時間7月6日起正式實施。然而,美方的措施尤其是后期宣布的對更多中國進口商品加征關稅的極限施壓政策仍可能變化。鑒于特朗普政府的反復無常,以及美國國內和國際上反對關稅措施的聲音日益高漲,美國立場軟化的可能性不能排除。

第二,貿易戰是損人不利己的雙輸政策,加征進口關稅在影響中國經濟的同時也會損害美國的利益,這將影響美國貿易政策的走向,增加中美經貿博弈的不確定性。特別是美國還在同多個國家和地區發生貿易摩擦。

第三,中國經濟增長正由投資和凈出口驅動轉為消費、投資和凈出口協調拉動。今年第一季度在外需貢獻為負的情況下,中國經濟依然實現了6.8%的增速。預計即便貿易沖突爆發并對中國外貿進出口產生一定沖擊,中國經濟仍有望保持相當的韌性,而這將支持人民幣匯率穩定。

第四,中美貿易爭端具有長期性和復雜性,但對于中國這樣的大國,這屬外部沖擊,不可能影響中國經濟和金融的根本走向。當年日美貿易摩擦就斷斷續續搞了近三十年,其間日本的股市和日元的匯率有漲有跌。日本經濟最終陷入長期停滯,主要是因為宏觀政策應對不當、資產泡沫破滅,而非日美貿易沖突本身。

第五,未來美元指數走勢仍存在較大不確定性。看多的觀點認為,在減稅政策刺激下,美國經濟加速上行、通脹率走高,推動美聯儲利率抬升,從而進一步刺激美元走強。但也有人認為,美聯儲加息與美元指數的關系已經弱化,美國經濟復蘇和美元強勢均已進入尾聲。年初歐洲、日本經濟表現較弱也是因為氣候原因,后期仍有望回升,從而支持歐元和日元保持穩定。

在有管理浮動的機制下,人民幣匯率必然是有漲有跌,不會只是單向變化。人民幣匯率不論漲或跌,對經濟都是有利有弊。預計短期內市場負面情緒集中宣泄后,人民幣匯率走勢將會重新回歸經濟基本面,境內外匯供求有望維持基本平衡,我國國際收支就會形成經常項目與資本項目順逆差互補的自主平衡關系。當然,如果出現極端的情形,相信有關部門將按照底線思維準備好應急預案,有決心也有能力維護境內外匯市場的平穩運行。作為涉外經營的企業,應該牢固樹立風險中性的意識,不要追隨市場情緒盲目進行市場操作,控制和管理好貨幣錯配的敞口,避免“裸奔”。

(本文作者介紹:中國經濟50人論壇成員、國家外匯管理局國際收支司原司長。)

責任編輯:郭建

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。