文/新浪財經意見領袖專欄作家 馬浦林

2021年1月份或許可以用一個近期引爆的游戲來概括——“合成大西瓜”。娛樂圈內的大瓜接踵而至,而金融市場的大瓜則讓以高度規范化的美股市場添上了濃墨重彩的一筆。一切,也恰好始于一只游戲股票:GameStop(NYSE: GME), 中文名為“游戲驛站”。這只被大行紛紛忽略的、缺乏基本面支持的“毛票”由Reddit網站下一個叫做wallstreetbets(以下簡稱wsb)的社群引爆,從2021年1月13日開始上演了三次史無前例的暴空大戰,由wsb散戶帶頭逼空做空此公司的對沖基金,將股價由橫盤許久的20美金左右拉至1月14日的日內高點41.3,高位盤整一周左右后于1月22日重新開啟上漲行情,股價拉升至1月25日的日內高點160;在1月27日則直接跳空高開至354,隨后在1月28日上觸483。截至美東時間1/29日收盤,GME股價徘徊在328美金呈盤整趨勢。

這是一個精彩無比的故事,而我們力圖從基本面、衍生品市場、散戶vs.機構各方面呈現全面的視角。相比于徘徊在不確定中的GME(以及一眾所謂”WSB概念股”)的股價,唯一確定的是根深蒂固的金融市場規則于此一役被徹底挑戰。

【一】失落的實體驛站和進場的豪賭客

游戲驛站(下稱GME)是一家由Daniel DeMatteo于2000年6月創立的游戲零售公司。由于實體店經營不利,公司財務表現(從2016到2020財年的營收5年復合虧損率為7%,凈收入從2019財年開始呈負數)十分乏力。股價的下滑則是從2019年第一季度營收中一系列令華爾街分析師失望的數據開始,而同年六月份則開啟價格下跌加速行情,在6月3日一度跌至不到五美金。

而wsb上聞名遐邇的用戶deepfuckingvalue(簡稱DFV) 的yolo trade也是從這一時段開始——根據本人的帖子,他于2019年6月7日買入100張GME 2021年1月15日的$8看漲合約,即在2021年1月15日以8美金購入10000股GME正股的權利,隨后在接下來的幾個月中依次加倉。截至2019年9月3日,dfv本人以均價0.53美金持有1000張 GME 2021年1月15日的$8看漲合約。熟悉期權的玩家若復盤則可以看出,DFV加倉均在股價低點,成本相對較低,是一個非常穩健的交易員——畢竟股價下跌外加iv crash會讓不少人含淚平倉或斬倉。

到這里,這或許還是一個押注基本面轉好帶動股價上漲的故事——畢竟當你的股價表現如此垃圾,管理層不得不做出一些改變。之后的一年,股價在3-6美金區間浮動。哪怕是3月份因為新冠疫情造成的流動性緊縮,GME也因為跌無可跌而沒有走出v字行情。

事情的轉折點在2021年1月,全美最大的線上寵物用品商店Chewy的聯合創始人Ryan Cohen帶領兩個老伙計Alan Attal(Chewy的前COO)和Jim Grube (Chewy的前CFO)加入GME的董事會。鑒于Chewy的成功以及實體轉線上的大趨勢,投資人對Ryan寄予厚望,希望他可以扭轉GME的經營頹勢。

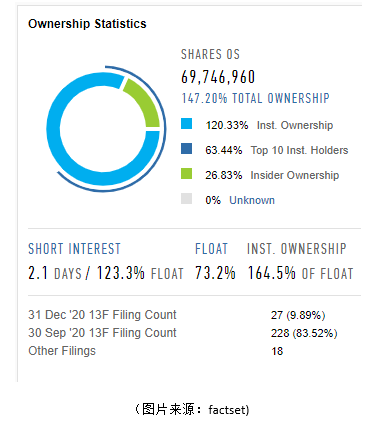

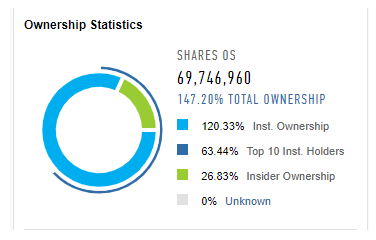

信心滿滿的投資者面對的是積極做空的機構,以香櫞(Citron)和Melvin Capital為主。需要指出的是,GME是一只被嚴重沽空的股票,截止到發文,此股的short interest(做空比例)依然高達123.3%。讀者或許會有疑問為何做空比例可以大于100%,這是因為股票經多方轉手后被做空的數量會被重復計入。另外,GME也是一只低流通股。

高做空比例+低流通為接下來的大戲拉開了伏筆。Reddit論壇中wsb社區以前就是聞名遐邇的散戶聚集地,以購買末日期權作為暴富策略。社區內有很多目錄供新加入的成員參考——題外話,推薦best weekly DD和Yolo。點燃GME大戰的dfv就師出于yolo,但做了充分DD的網友則用數字說服了眾韭。我們用數據完整驗證一下他的推理:

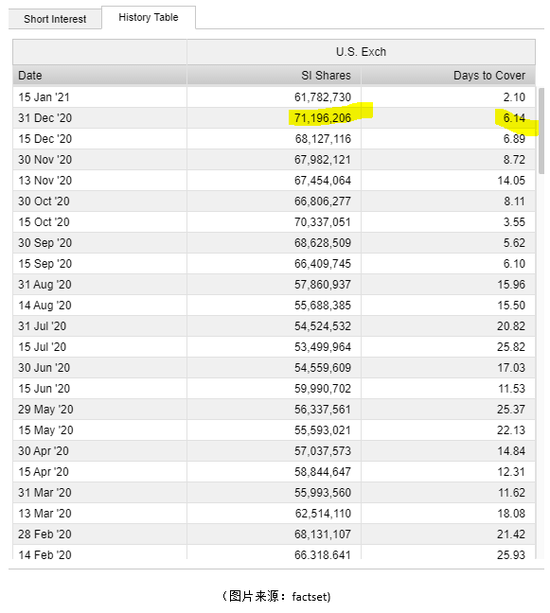

截止到2020年12月31日,空頭數量達到了71.2m

由于大盤在1月初的波動,空頭數量急劇攀升,但市面上能買到的流通股只有不到70m股

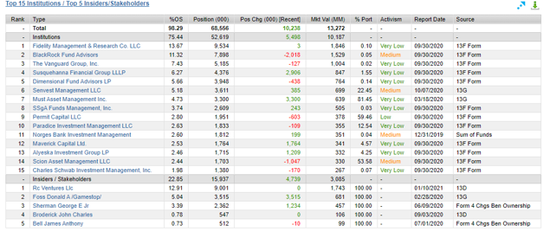

而流通股中~32%(22.8m)的股票被insider(管理層)拿著,由于解禁期限制,無法出售,因此無法流通到市面上供空頭平倉;Institutional holders(機構)擁有23.4m的股票作為ETF或指數配置,且每一家機構如資管巨頭Vanguard, Fidelity等也只是總體量的微量持倉,并不會輕易拋售全部股票。也就是說,這所謂不到70m的流通股在扣除insider和institutional的持倉后,僅剩下23.5m(這個數字每天變化,下圖反應1月30日收盤信息)。

也就是說,能自由流通的股票為23.5m,但被做空的股票數量是它的近3倍

這里涉及到一個概念叫做Days to Cover (DTC),即空頭需要多少天才能平倉。或許很多沒做空過的朋友會相對困惑空頭平倉的概念,我們在此打一個比方:假設GME現在價格為300美金,而我認為它只值三塊錢并想做空一股,那我則會通過若干種方式來做空(賣看漲期權即所謂sell call, 買入看跌期權則所謂buy put,或者直接做空正股即所謂short sell)。這里講述最簡單的直接做空正股:交易者在交易平臺直接選擇short GME,向券商借入自己并不擁有的GME股票(+300),并在價格下跌到目標價位即3塊錢時買入 (-3),在不算各種費用的假設下獲得收益300-3=297。這也是reddit網友簡單粗暴的原始計算,假設空頭只以正股來沽空GME,那么空頭需要7天去平倉:

· DTC= 現在空頭倉位/ 每日平均交易量 = 69.7/10.4 = ~7天 (這里的10.4為20天平均交易量)

到這里,空頭是不可能7天之內從23.5m的流通股里變出將近72mn的股票來平倉!Short squeeze(逼空)似乎是財富密碼?!

【二】散戶進場暴打機構

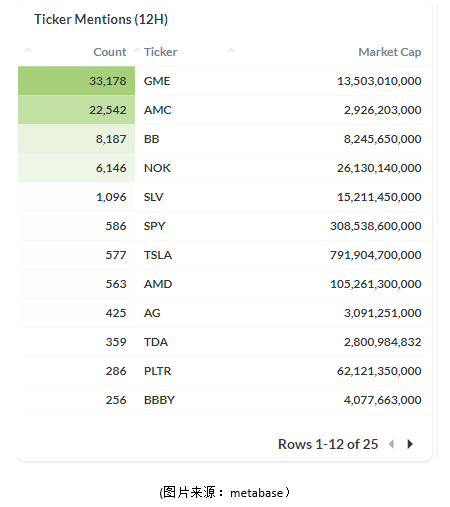

2021年1月13日,GME的股價開始跳漲,由開市時的20美金漲至閉市時的30美金,日內高點一度達到33美金。盡管Citron發文依然堅定看空GME,但wsb沖浪者們的熱情由于股價攀升已經點燃,為逼空大戰拉開了帷幕,而wsb這個草根社區也在Citron黯然離場后獲得了前所未有的關注。如下圖,大家已經發現wsb社區里關于個股的評論數幾乎可以作為股價的前瞻指標:

而被廣泛討論的股票也喜迎春天:

1月27日,GME距離前日收盤價148跳空高開至327,隨后震蕩上行至28日的日內高點483美金。Reddit上的主旋律是“大家繼續沖,GME股價每上漲1美金,Melvin就損失幾百萬”。 同時,第一個吃螃蟹的DFV個人身家已經由最開始的5.3萬美金暴漲至接近5千萬 (當然,他從2019年交易GME至今,看漲期權的數量不停增加,截至目前手上用50500張合約;而他早期的期權不管是roll-over還是平倉,都已經因為暴漲的implied volatility(隱含波動率,簡稱iv)和標的物價格而“to the moon”!

同日,Melvin在從Citadel和Point72尋求275億注資后,開始平倉。這一戰,這家基金失去了37.5億美金,約總AUM的30%。當天晚上所有分析師和交易員都bloomberg在線到深夜,作為旁觀者看了也不禁唏噓。

【三】賭徒的武器

如前文所說,做空有不少辦法,而三種辦法最流行。說服wsb散戶們進場的DD文章里假設做空正股,但真正將對沖基金們逼至絕境的則是期權。散戶在逼空行情中不僅買入股票推高股價,也買入大量的看漲期權,在short squeeze的基礎上來了一出gamma squeeze,逼迫做市商在售出看漲期權的基礎上買入正股來對沖自身的風險。而這一市場自發行為導致了股價又一次被推高。

我們可以用人話從三個角度降維來解讀:

什么是期權?相比正股為什么要買入期權?

期權的本質是一種權利。它是指在未來一定時期可以買賣的權利:買方向賣方支付一定數量的權利金后擁有的在未來一段時間/某一特定日期以事先商定的價格向賣方購買或出售一定數量標的物的權利,但不負有必須買進或賣出的義務。期權分為看漲(call)和看跌(put)兩類。

翻譯成人話:即投資者支付一定價格,換取一個對未來收益的保證。我們以看漲期權為例:一只股票目前150美金,但是我認為它在2個月內可以上漲到250美金,那我會購買一張行權價(Strike)為250美金的看漲期權,執行日期設定在2個月以后。這張期權售價20美金。它允許我在2個月后以150美金的價格到時候為250美金的股票。假設忽略手續費,2個月后我的收益為:250-(150+20)=80,而我的成本僅為20美金。也就是說,若股票真的升值到250,那么我的收益達到80/20-1=300%。如果我購買正股,在忽略保證金的前提下,我的收益率僅為:(250-150)/150=66.7%。

當然,如果股票價格并沒有到預想中的250美金而是反而跌穿行權價,那么我可以選擇不行權,最大損失為期權費20美金。

也就是說,在同樣名義規模下,期權費要遠小于直接交易標的資產(此例中為股票,但標的資產可以是商品、股指等一切)所需要動用的資金。即上文中期權成本僅為20美金,而股票成本為150美金。

綜上所述,期權是一種允許持有者買賣的權利而非義務。相比正股而言,它允許投資者以更小的資金參與投資或投機活動。

期權的價格是如何被影響和決定的

前文例子中的20美金期權費用可以分解為兩部分,即內在價值和時間價值(又稱外在價值)。期權價格=內在價值+時間價值。

內在價值就是假設期權現在到期(現在行權)的話,期權的價值。虛值期權(out-of-money/“otm”價外期權)立即行權的話,明顯價值為零。只有實值期權(in-the-money/“itm”價內期權)才有內在價值,行權價與標的資產價格差便是內在價值。

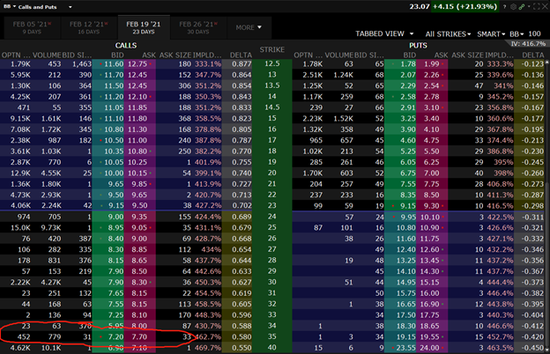

我們用市場數據來解讀金融行話:圖為1月30日閉市后的FB期權數據。FB收于260美金左右。如果要購買call,那么行權價大于260美金的所有期權都叫做otm期權; 購買put,則行權價大于260美金的所有期權為itm期權。二者關系恰好相反。而無論是對于call還是put,當行權價等于目前股價時,則為at the money/ “atm”。參與短期波動的投機玩家一般喜歡買入行權期短、near money的期權(即行權價接近股價)。因為行權可能較高,所以期權價格有更大可能上漲。

如圖所示,以260為分界線:行權價小于260的call都為itm,而行權價大于260的put都為itm。 他們的期權價格都高于otm的期權。越itm的期權價格越高,越otm的價格越低,而atm的期權價格與標的物的價格接近。itm的期權具有內在價值和時間價值,而otm不具有內在價值,僅具有時間價值。

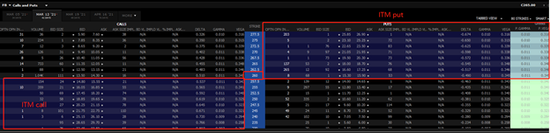

下圖為2021年1月27日的Blackberry (NYSE: BB) 的價格走勢。BB同AMC一樣,是被GME帶起來的所謂WSB概念股,本身具有散戶熱度以及EV和IoT的故事,具有炒作的價值。GME股價在這天一路飆升,帶動BB價格一度飆升至23美金左右,而這是當天的期權價格數據。如果遵循上文的結論,即“越itm的看漲期權價格越高,越otm的看跌期權價格越低”而進行線性外推的話,我們會驚訝地發現期權定價已經出現了扭曲,即行權價為35的看漲期權價格理應低于34,但在這個時刻價格卻明顯的高出了1美金左右,代表著大量投機者大肆買入杠桿率最高的otm期權推高了價格——畢竟,一切事物的價格在拋去種種變量后,都是由供需博弈而決定的。有期權交易經驗的小伙伴會利用這個bug成功設計call spread策略,以更小的成本撬動更大的杠桿提高勝率。這種罕見的價格扭曲反映了期權市場的狂熱。

買入期權對市場參與者會有什么影響?

提起期權,就不得不提幾個讓人頭疼的希臘字母:Delta, Gamma, Vega, Theta和Rho。每一個都非常重要,但在GME的例子中,最重要的是前兩個。

Delta(δ):是衡量標的資產價格變動時,期權價格的變化幅度。Delta=期權價格變化/標的資產價格變化。人話:股價上升1美金,期權變化δ美金。

Gamma(γ)反映 Delta 的變化與標的資產價格變化的比率。這是期權價格關于標的資產價格的二階導。如某一期權的 Delta 為 0.3,Gamma 值為 0.02,則表示期貨價格上升 1 元,所引起 delta 增加量為 0.02, Delta 將從 0.3增加到 0.32。

可以將Delta思考為速度,Gamma為加速度。Delta測量期權的對于股價變化的敏感度,數值越大,價格變化越大;Gamma則反映了Delta的敏感度,Gamma越大,Delta變化速度 則越大。

美股的參與者大頭為機構和提供流動性的做市商(即market maker,如Citadel)。它們并不進行帶有方向型的交易(“directional bets”),僅僅是從流動性中抽成或交易波動率。因此這一類機構遵循市場中立(“market neutral”), 不主動決定價格走勢。但客戶買賣期權時,他們作為中間人會有風險敞口,因此為了保持市場中立原則,機構會根據客戶買賣期權的總類而買賣相應數量的股票來對沖掉Delta風險。

我們在不涉及算數的情況下來分析一下。具體操作其實拆解起來并不復雜:

土豪王大拿向券商購買十萬張看漲期權,也就是在未來某個價值購買一千萬股股票的權利(一張合約=100股)

券商知道如果大拿在未來行權,那么自己就需要手上擁有相應的正股來出售給他。但目前自己手上只是售出了對方在未來兌換正股的權利,而自己并沒有相應的正股,因此買入一千萬股股票。而這個大額買入行為會觸發股價上漲。

當然,大額買單不會在一天的某一特定時間成交,因此股價不一定會猛然暴增,而可能根據設定好的買單條件而在未來某時間點觸發,但這個簡單的例子說明了王大拿買入看漲期權的行為側面推動了股價上漲,而這只是純粹因為交易行為中參與者履行自己的職責所導致的。

如果套用我們剛才提到過的希臘字母,這個過程可以被計算出來。計算可以移步“三思期權”,是目前寫的最好的解釋)

看漲期權具有正delta和正gamma屬性,也就是說購買者擁有正delta與正gamma,賣出者擁有負delta與負gamma

王大拿買入十萬張看漲期權,假設股票價格為20, 行權價為25,delta為0.4——券商作為本應市場中性的賣方,因為出售期權,把自己暴露在負delta的狀況下,具體數字為:-0.4 * 10萬張期權*100股=-400萬。也就是說,自己做空了價值400萬美金的股票,也就是做空了400萬/20=20萬股

市場中性的賣方并不暴露在這400萬的做空風險下,因此會買入價值400萬的正股來對沖。

但如果這只股票出現異動或者隨大盤波動,在delta為0.4的基礎上,gamma也會出現變化,一般來說是增大。假設大盤飆升,gamma由0變為0.2,那么王大拿這十萬張期權實際上帶來了(-0.4-0.2)10萬張期權100股=-600萬價值的股票,也就是說需要買入更多的正股去對沖掉風險,而這種行為又會進一步推高股價。

也就是說,Gamma作為加速度,逼著金融機構不得不不停地買入正股來對沖風險,一步一步的推高股價。

因此,GME的大戲,在重重拆解之下,是一個涉及了交易各方面因素的前無古人的案例。散戶通過詳實的盡職調查鎖定一只高SI低float的炒作潛力垃圾股,并認為short squeeze可行,配合DFV大哥的成功案例,成功的進行了一次星星之火可以燎原。而隨著short squeeze將正股價格推高,更多的散戶開始購買末日看漲期權,逼迫做市商買入更多的正股來對沖自身風險,更將股票推至高點。而故事也已經演變成散戶化身“綠林好漢”逼迫華爾街精英統治。其間wsb的Discord被關停、Elon Musk進場看戲,Chamath Palihapitiya煽動散戶熱情……引發了對監管層面、金融制度、善惡觀的深層思考,而這些或許我們會在行情結束后再次復盤、思考。

從2020年3月開始的流動性緊縮,再到流動性泛濫,股市和實體經濟嚴重脫節,引發了對投資理論的種種爭論和對“價值”的定位和思考。而問題的本質,也是我們無法忽略的美國經濟失衡以及社會不同階級的撕裂。1月中特朗普支持者占領國會山,而隨后不久散戶抱團擠兌華爾街。高質量的生產材料分配不均和越來越窄的階級上升路徑以及愈演愈烈的“反全球化”,導致的結局或許會是更嚴重的失衡,和更分裂的價值觀。

十幾歲時讀The Great Gatsby, 讀到最后一句“So we beat on, boat against the current, borne back ceaselessly into the past“時感受到一股被時代所裹挾的蒼涼。在大時代的背景之下,每個人持續投資、拓寬認知的過程中,興許也能頭頂種種并不樂觀的趨勢,逆流而上。

(作者在此特別感謝Faye Ning對本文中衍生品策略的訂正和支持。)

(本文作者介紹:華爾街對沖基金股票分析師,負責協助構建投資組合并維護股票池)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。