文/意見領袖專欄作家 施懿宸、楊晨輝

2020年2月6日,作為歐盟證券市場監管機構的歐洲證券和市場管理局(The European Securities and Markets Authority, ESMA)發布了《可持續金融戰略》(以下簡稱《戰略》),詳細闡明了ESMA計劃如何將環境,社會和治理(ESG)因素嵌入其工作中,并促使可持續發展理念成為市場發展的核心。《戰略》主要優先事項包括信息透明度、綠色債券的風險分析、ESG投資、ESG因素的國家監管融合與實踐等內容。本文將詳細闡述該《戰略》的主要內容、計劃安排以及具體展望,從而對中國綠色金融體系的發展提供借鑒意義。

一、背景概述

政策層面而言,《可持續金融戰略》旨在響應新修訂版《 ESMA條例》的基本內容,充分闡述了自身可持續金融的任務安排,同時符合歐洲有關可持續金融發展的政策要求。歐洲聯盟(European Union)是2015年的《氣候變化巴黎協定》和《聯合國2030年可持續發展議程》的締約方之一,奠定了歐洲可持續金融發展的政策基礎。歐洲委員會(The European Commission)的《可持續增長融資行動計劃》指出,可持續性、低碳、高效以及可循環的經濟發展模式是確保歐盟經濟長期競爭力的關鍵;可持續金融體系可將私人資本引導至更具可持續性的投資項目,更大程度地促進經濟透明度與穩健性。 ESMA的《 2020至2022年戰略定位》中著重強調了自身支持可持續金融發展并發揮著關鍵作用。

實踐層面而言,金融市場正處于變革期,隨著投資者偏好向綠色投資、負責投資產品的轉移,可持續性因素日益鮮明地影響著市場投資的風險回報及資產價值。ESMA能夠宏觀了解整個金融市場投資鏈,因而在支持可持續金融發展、保障投資者權益、有序和穩定地發展金融市場方面處于獨特的地位。

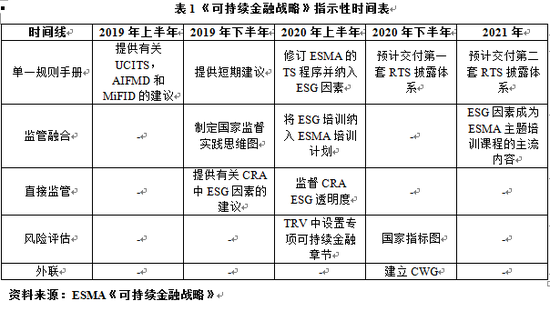

二、《戰略》的主要內容和計劃安排

(一)單一規則手冊

主要目標:ESMA有關投資者權益保障與市場有序發展的基本目標明確要求為歐盟的金融投資者、發行人以及其他市場參與者創造公平的競爭環境。將可持續發展理念融入單一規則手冊的開發環節,能夠促進可持續金融監管的專項授權,有利于營造更為廣泛的監管環境。因而,單一規則手冊旨在增強監管框架的透明性,并完善金融市場參與者有關ESG因素的盡職調查程序。綜合來看,單一規則手冊應有效降低“漂綠”風險,確保投資者能夠了解所投資主體的ESG信息,且各主體間具有可比性。

方法學和可交付成果:基于現有的財務法規(如披露法規),ESMA將有效整合可持續發展因素制定技術標準。若制定條件在法律的授權范圍內,但處于可持續金融的特定職權范圍之外,ESMA將酌情考慮可持續性因素。

(二)監管融合

主要目標:目前在歐盟國家關于可持續金融的情況不一而足,國家的出發點和戰略不同,法律水平與執行方式存在差異。因此,ESMA有機會也更有必要主動建立監督融合體系。ESMA已將監督融合確定為2016-2020年的戰略重點,主要指針對相似監管風險使用相近的規則方法,建立國家主管部門之間的通用監管策略,以促進整個歐盟健全、高效和一致的監管體系,從而獲取具有可比性的監管結果。考慮到ESG因素在不同立法領域的普遍性,ESMA監管融合工作的首要任務是建立將ESG因素納入國家主管部門(NCA)監管實踐的通用方法。

方法論和可交付成果:

(三)直接監管

鑒于ESMA直接監督下的主體所依托的法律框架缺乏有關ESG因素或可持續性特征的參考,短期內最根本的任務是實施ESMA信用評級披露準則指南[1]。該指南要求信用評級機構提高透明度,以了解ESG因素是否為影響信用評級判斷的主要驅動力。出于《基準規章(Benchmarks Regulation)》第32條規定中直接監督內容的要求,ESMA將綜合考慮《歐盟指令條例Regulation (EU) 2019/2089》、《歐盟氣候變化基準》、相關授權法案的基準以及可持續性相關披露要求等。修訂后的法規創建了與氣候變化有關的新型基準,并提高了所有基準(利率和商品基準除外)的披露要求。

ESMA隨時準備利用其監督經驗向歐洲委員會提供技術咨詢支持,隨時服務于基本法律框架的修訂,以期促進ESG因素或可持續性特征發揮更大作用。同時,ESMA將切實根據需求接受新的監管要求,例如與歐洲綠色債券標準有關的要求。

(四)風險評估

主要目標:監測市場發展并評估與可持續金融有關的風險。 ESMA旨在確定市場變化趨勢并衡量與可持續金融相關的潛在風險(例如與“漂綠”/ ESG相關的風險)。風險評估的工作內容將基于歐盟當前的定量和定性指標落實開展,具體制定的指標體系將與國家主管部門共享,并應用于逐個國家進行實例分析。

數據:ESMA將利用已有的監管數據(例如來自MiFID II和EMIR以及證券化的數據)對ESG相關的市場發展風險進行評估。ESMA將參照商業數據與公共數據集,綜合考慮現有數據的差異性、局限性、方法學和定義原則,制定支持數據質量與一致性的分類標準(將從2020年上半年開始應用)。

方法學:建立全面的風險評估框架,以分析ESG因素與氣候變化所產生的金融風險對不同主體的經濟影響。該框架的范圍相對廣泛,涵蓋綠色債券、社會債券、排放權配額、歐盟投資基金的ESG評級、氣候風險壓力測試以及激勵參與者推進可持續金融發展等領域,同時涉及可能威脅歐盟市場信用的問題(例如,“漂綠”風險等)。

可交付成果:

三、《戰略》的意義與展望

可持續金融是一個新主題,其研究與實踐活動需要專業知識作為背景,而這正是傳統意義上的金融市場監管機構所匱乏的基礎內容。ESMA所發布的《可持續金融戰略》作為市場監管機構在可持續金融領域的探索性實施路徑,在滿足宏觀環境與市場現實基本需求的同時,具有實踐與借鑒的現實意義。與此同時,《戰略》能夠有效承接ESMA有關可持續金融的總體策略。ESMA在2019年建立了可持續性協調網絡(Coordination Network on Sustainability),該網絡由國家主管部門專家和ESMA員工組成,負責將可持續性考慮因素納入金融監管并提供戰略性觀點,旨在提升會員國的國家主管部門(NCA)在可持續性方面的工作協調能力。基于此,《可持續金融戰略》的發布將在未來短期內為利益相關者咨詢工作組的建立提供實質性技術支持。

可持續金融是一個橫向主題,有效溝通的開展需要多維度的雙向交流。機構內部而言,ESMA將繼續在聯合委員會(Joint Committee)的統籌下與歐洲銀行管理局(European Banking Authority, EBA)以及歐洲保險和職業養老金管理局(European Insurance and Occupational Pensions Authority, EIOPA)開展聯合工作,同時分別與具有相關環境、社會專業知識的歐洲環境機構(European Environment Agency)以及歐洲聯盟基本權利署(European Union Agency for Fundamental Rights)開展合作。國際層面,國際證監會組織(IOSCO)是可持續金融工作的先驅。 ESMA將與國際證監會組織合作,并確保歐洲整體框架與國際框架保持一致。

四、《戰略》對中國綠色金融發展的借鑒意義

一是應強化中國綠色金融發展政策信號的明確性與穩定性。政府高級別的政策法規和指導意見就是政策信號,例如中共中央國務院印發的《生態文明體制改革總體方案》明確提出要建立我國綠色金融體系,這就是明確的政策信號。[2]以歐洲可持續金融的發展為例,各政府機構與相關組織陸續出臺政策指引與戰略規劃。清晰的政策信號尤其適用于中國綠色金融“自上而下”的發展模式,能夠為金融市場各利益相關者的行動提供關鍵性指導意見。與此同時,不同的政策信號也需保持統一且穩定的主旨內核,正如歐洲經濟組織旗幟鮮明地加速推進可持續金融發展,中國綠色金融體系發展政策的穩定性也會持續性為金融市場賦能,從而塑造更為健康的綠色發展宏觀環境。

二是需要有效解決“綠色資產”定義不清及相關“漂綠”風險等問題。ESMA的《可持續戰略》核心目標之一就是降低“漂綠”風險,保障金融市場的穩定性。各類金融產品“綠色資產”定義模糊與“漂綠”問題的存在也同樣是中國綠色金融發展所需面對的嚴峻挑戰。盡管《綠色產業指導目錄(2019年版)》分類標準,但“綠色資產”仍缺乏規范、統一的基本定義,因而“綠色”與“漂綠”的邊界存在爭議,不利于綠色金融市場的流動性。ESMA主要采取的措施是納入環境、社會和治理(ESG)因素,從監管層面提高風險評估水平,增強監管透明度與信息披露有效性,適用于定義缺位時最大程度的風險管理。與此同時,政府應盡快出臺標準化“綠色資產”界定標準,從根本上解決相關風險問題。

三是應增加環境壓力測試在資產組合風險評估中的運用以及相關能力的提升。隨著氣候變化對經濟發展、居民生活的影響日益顯著,氣候風險要素也正衍生為資產組合不可忽視的重要因子。環境壓力測試綜合情景分析與敏感度分析,通過模擬資產組合在未來可能發生的環境和氣候事件等環境壓力情形下的投資收益率變動,評估相關轉型成本與氣候風險。ESMA《可持續金融戰略》中的風險評估環節,明確要求分析ESG因素與氣候變化所產生的金融風險對不同主體的經濟影響,這也是國際可持續金融發展的內在需求。綜合而言,加強中國金融領域的環境風險分析是推動構建現代金融體系和宏觀政策有效框架的重要著力點之一[3],更是促進中國綠色金融發展并與國際可持續金融發展接軌的重要驅動力。

作者:

施懿宸 中央財經大學綠色金融國際研究院副院長,講座教授,長三角綠色價值投資研究院院長,綠色金融產品創新實驗室負責人。

楊晨輝 長三角綠色價值投資研究院研究員。澳洲國立大學應用金融學碩士,主要研究方向為ESG與數據分析。

[1] ESMA 33-9-320 Final Report Guidelines on Disclosure Requirements Applicable to Credit Ratings

[2] http://greenfinance.xinhua08.com/a/20190121/1794262.shtml

[3] https://mp.weixin.qq.com/s/MkR9FWUdfFynsJCC1Uwu6A

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。