文/意見領(lǐng)袖專欄作家 張瑜

主要觀點(diǎn)

一、針對疫情沖擊,財(cái)政有哪五大突破口?

截至2月23日,各級財(cái)政共安排疫情防控資金995億元,根據(jù)我們此前估算,各級財(cái)政疫情防控補(bǔ)助資金預(yù)計(jì)最終實(shí)際支出可達(dá)1800~2500億元,針對疫情的稅費(fèi)減免空間可達(dá)5700億元。面對高達(dá)8000億的增支減收沖擊,財(cái)政的出路在哪?我們認(rèn)為主要有五大突破口,分別為煙草稅調(diào)整、壓減支出、提升赤字率、動(dòng)用小金庫(調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余、國企利潤上繳)以及發(fā)行特別國債(類特別國債):

1.煙草稅與疫情防控關(guān)聯(lián)度較低且稅額龐大,當(dāng)下適合調(diào)整加征。

2.疫情防控支出的壓力還可通過壓減其他支出緩解,主要為壓減一般性支出。

3.若預(yù)算赤字率僅提升至3%,相比預(yù)期將沒有增量。

4.動(dòng)用小金庫主要包括調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余、國企利潤上繳。其中調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余分為從中央預(yù)算穩(wěn)定調(diào)節(jié)基金調(diào)入、政府性基金預(yù)算調(diào)入(專項(xiàng)債計(jì)入政府性基金)、國有資本經(jīng)營預(yù)算調(diào)入以及地方財(cái)政結(jié)轉(zhuǎn)結(jié)余資金四個(gè)部分。國企利潤上繳主要來自金融國企利潤上繳。

5.特殊時(shí)期不排除發(fā)行特別國債(類特別國債),但政策優(yōu)先級較低。

二、財(cái)政“明白賬”的增量空間有多少?

加征煙草稅可帶來約2300億增量。加征煙草稅的月度邊際財(cái)政收入增量約為230億。假設(shè)本輪煙草稅調(diào)整自3月執(zhí)行,可創(chuàng)造約2300億增量財(cái)政空間。

壓減一般性支出可帶來873億增量。假設(shè)2020年一般公共服務(wù)支出壓減幅度仍為5%,增量可達(dá)873億。

若將預(yù)算赤字率提至3%,相比2019年可帶來4414億增量。但考慮到疫情發(fā)生前,市場已普遍預(yù)期2020年預(yù)算赤字率將提至3%,相比預(yù)期將沒有增量。

三、財(cái)政“模糊賬”的增量空間有多少?

估算2019年底中央預(yù)算穩(wěn)定調(diào)節(jié)基金余額為1742億元,由于2019年調(diào)入中央一般公共預(yù)算額已達(dá)2800億,今年即便將余額全部調(diào)入使用也沒有增量。

動(dòng)用地方結(jié)轉(zhuǎn)結(jié)余及調(diào)入資金可帶來8562~10062億增量。估算地方結(jié)轉(zhuǎn)結(jié)余資金2019年底規(guī)模為2781億,即便全部使用也無增量。調(diào)入資金主要來源于土地出讓盈余與專項(xiàng)債收入,若專項(xiàng)債新增發(fā)行3.3~3.5萬億,2020年調(diào)入資金增量可達(dá)2250~3750億。結(jié)轉(zhuǎn)結(jié)余與調(diào)入資金合計(jì)可達(dá)2.62~2.78萬億,若全部使用,相較2019年增量可達(dá)8562~10062億。

國企利潤上繳增量主要來自金融國企,上繳比例提升可帶來972億增量。

不排除特別國債發(fā)行可能,但政策優(yōu)先級較低。從政策導(dǎo)向看,通過普通國債和地方一般債彌補(bǔ)赤字目前仍為基準(zhǔn)情形。從歷史發(fā)行看,三種特別國債各有缺陷,并非填補(bǔ)財(cái)政缺口首選。如最終仍有必要發(fā)行特別國債,更可能是針對本次疫情的新品種,配合專項(xiàng)債發(fā)行規(guī)模擴(kuò)大。

四、財(cái)政的出路在哪?——可能的8000億增量組合

應(yīng)對狹義疫情沖擊,財(cái)政的出路主要在于加大動(dòng)用部分小金庫(增量4000億)與煙草稅調(diào)整(增量2300億),可能的增量組合將帶來8145億增量,可基本彌補(bǔ)8000億狹義疫情沖擊缺口。

廣義財(cái)政要更積極,還需政策性銀行補(bǔ)短板與專項(xiàng)債穩(wěn)增長。我們預(yù)計(jì)三大政策性銀行的“戰(zhàn)疫債”后續(xù)將加碼,必要時(shí)財(cái)政可給予貼息配合(類專項(xiàng)建設(shè)債),財(cái)政部可能針對本次疫情發(fā)行不同于以往的新品種特別國債,地方政府新增專項(xiàng)債規(guī)模將由此前市場預(yù)期的3萬億擴(kuò)大至3.3~3.5萬億,并更加強(qiáng)調(diào)投向基建比例的提升(此前提前下達(dá)專項(xiàng)債約70%投向基建)。

風(fēng)險(xiǎn)提示:疫情發(fā)展程度超預(yù)期,財(cái)政刺激力度超預(yù)期,估算僅供參考。

報(bào)告目錄

報(bào)告正文

一

針對疫情沖擊,財(cái)政有哪五大突破口?

截至2月23日,各級財(cái)政共安排疫情防控資金995億元,根據(jù)我們此前估算,各級財(cái)政疫情防控補(bǔ)助資金預(yù)計(jì)最終實(shí)際支出可達(dá)1800~2500億元,針對疫情的稅費(fèi)減免空間可達(dá)5700億元。面對高達(dá)8000億的增支減收沖擊,財(cái)政的出路在哪?我們認(rèn)為有五大突破口,分別為煙草稅調(diào)整、壓減支出、提升赤字率、動(dòng)用小金庫(調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余、國企利潤上繳)以及發(fā)行特別國債(類特別國債)。其中,前三者為較為清晰的“明白賬”,后兩者為深藏不露的“模糊賬”:

1.經(jīng)濟(jì)持續(xù)下行疊加收入端承壓疫情沖擊的背景下,靠財(cái)政收入整體增長彌補(bǔ)疫情財(cái)政缺口并不現(xiàn)實(shí),有必要適當(dāng)加征其他非疫情相關(guān)稅種。煙草稅與疫情防控關(guān)聯(lián)度較低且稅額龐大,當(dāng)下適合調(diào)整加征。

2.疫情防控支出的壓力還可通過壓減其他支出緩解。主要為壓減一般性支出。

3.提升赤字率是財(cái)政應(yīng)對危機(jī)的常規(guī)手段。但若預(yù)算赤字率僅提升至3%,相比預(yù)期將沒有增量。

4.除了通過“明白賬”增收減支以外,財(cái)政還可動(dòng)用“小金庫”彌補(bǔ)收支缺口,主要包括調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余、國企利潤上繳。其中調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余分為從中央預(yù)算穩(wěn)定調(diào)節(jié)基金調(diào)入、政府性基金預(yù)算調(diào)入(專項(xiàng)債計(jì)入政府性基金)、國有資本經(jīng)營預(yù)算調(diào)入以及地方財(cái)政結(jié)轉(zhuǎn)結(jié)余資金四部分。國企利潤上繳主要來自金融國企利潤上繳。

5.特殊時(shí)期不排除發(fā)行特別國債(類特別國債),但政策優(yōu)先級較低。

需要說明的是,由于疫情帶來的短期經(jīng)濟(jì)沖擊難以準(zhǔn)確估計(jì),由此估算財(cái)政減收的誤差可能較大,我們在本篇報(bào)告中僅考慮如何彌補(bǔ)狹義疫情沖擊造成的收支缺口,而不去評估經(jīng)濟(jì)下行壓力加劇產(chǎn)生的內(nèi)生財(cái)政影響。

二

財(cái)政“明白賬”的增量空間有多少

(一)煙草稅調(diào)整可帶來2300億增量

煙草稅對財(cái)政有多重要?2015年以來,煙草業(yè)上繳財(cái)政總額從未低于1萬億(絕大部分繳入稅收)。今年召開的全國煙草工作會議并未披露去年的具體上繳規(guī)模,但明確了“全國煙草行業(yè)工商稅利和上繳財(cái)政總額創(chuàng)歷史最高水平”,由此判斷2019年煙草業(yè)上繳財(cái)政總額應(yīng)至少高于2015年的歷史峰值10950億元,相當(dāng)于全年財(cái)政收入的5.8%。

加征煙草稅能增收多少?以最近一次煙草稅調(diào)整為例,2015 年5 月,財(cái)政部、國家稅務(wù)總局將卷煙批發(fā)環(huán)節(jié)從價(jià)稅稅率由 5%提高至 11%,并按 0.005 元/支加征從量稅,當(dāng)年煙草業(yè)利潤上繳即實(shí)現(xiàn)了 1839 億多增(共實(shí)施8個(gè)月)。假設(shè)本輪煙草稅調(diào)整力度不遜于 2015 年,在稅基變化不大的前提下,月度邊際財(cái)政收入增量約為230億。假設(shè)本輪煙草稅調(diào)整自3月執(zhí)行,可創(chuàng)造約2300億(230*10=2300億)增量財(cái)政空間。

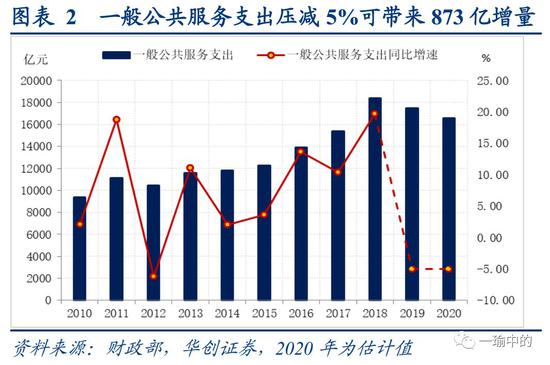

(二)壓減一般性支出可帶來873億增量

哪些支出可以壓減?在公共財(cái)政支出的二十四個(gè)子項(xiàng)目中,目前政策明確壓減的為一般性支出(一般公共服務(wù)支出)。其他支出項(xiàng)目中,國防、教育、環(huán)保等關(guān)乎國計(jì)民生與強(qiáng)政策延續(xù)性支出難以壓減,而醫(yī)療衛(wèi)生、社會保障和就業(yè)等疫情相關(guān)支出增支壓力較大,唯一存在騰挪空間的基建類支出(城鄉(xiāng)社區(qū)事務(wù)、農(nóng)林水事務(wù)和交通運(yùn)輸事務(wù)支出)也因穩(wěn)增長壓力而壓減空間有限。

壓減一般性支出的空間有多大?2019年一般公共服務(wù)支出并未公布,但可結(jié)合判斷增速約為-5%,對應(yīng)支出規(guī)模約為17456億:年初中央預(yù)算表中,中央一般公共服務(wù)支出的預(yù)算同比增速為-3.1%;全年財(cái)政收支發(fā)布會提及:“2019中央除剛性和重點(diǎn)項(xiàng)目外,其他項(xiàng)目支出平均壓減幅度達(dá)到10%”;“各地壓減幅度都超過了5%,不少達(dá)到10%以上”。假設(shè)2020年一般公共服務(wù)支出壓減幅度仍為5%,增量可達(dá)873億,仍相對有限。

(三)若預(yù)算赤字率提至3%,相比預(yù)期將沒有增量

假設(shè)今年預(yù)算赤字率提至3%,能創(chuàng)造多少增量?在2020年名義GDP增速7.7%的假設(shè)下,若將預(yù)算赤字率提至3%,相比2019年可帶來4414億增量。但考慮到疫情發(fā)生前,市場已普遍預(yù)期2020年預(yù)算赤字率將提至3%,若赤字率不進(jìn)一步提升至3%以上(每增加0.1%可帶來1067億增量),相比預(yù)期將沒有增量。

三

財(cái)政“模糊賬”的增量空間有多少?

財(cái)政連年超支,為何預(yù)算赤字目標(biāo)總能完成?當(dāng)實(shí)際赤字(財(cái)政支出-財(cái)政收入)超出預(yù)算赤字時(shí)(2019年超2萬億),兩者之間的差距可以通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余來填補(bǔ),具體可分為使用中央預(yù)算穩(wěn)定調(diào)節(jié)基金、從中央政府性基金預(yù)算、中央國有資本經(jīng)營預(yù)算調(diào)入以及從地方結(jié)轉(zhuǎn)結(jié)余及調(diào)入資金四部分。其中中央政府性基金預(yù)算與國有資本經(jīng)營預(yù)算這兩部分近幾年調(diào)入規(guī)模和波動(dòng)均較小,增量可忽略不計(jì),我們主要對中央預(yù)算穩(wěn)定調(diào)節(jié)基金和地方結(jié)轉(zhuǎn)結(jié)余及調(diào)入資金進(jìn)行估算:

(一)動(dòng)用中央預(yù)算穩(wěn)定調(diào)節(jié)基金將沒有增量

在足額調(diào)入中央一般公共預(yù)算后,當(dāng)年中央預(yù)算穩(wěn)定調(diào)節(jié)基金規(guī)模的增加要么來自于收入的超收,要么來自于支出的結(jié)余[1],估算2019年末中央預(yù)算穩(wěn)定調(diào)節(jié)基金余額僅剩1742億元。由于2019年調(diào)入中央一般公共預(yù)算額已達(dá)2800億,今年即便將2019年底余額全部調(diào)入使用也沒有增量。

(二)動(dòng)用地方結(jié)轉(zhuǎn)結(jié)余及調(diào)入資金可帶來8562~10062億增量

對于地方結(jié)轉(zhuǎn)結(jié)余,以公布截至2017年年底的結(jié)轉(zhuǎn)結(jié)余資金規(guī)模為起點(diǎn),估算經(jīng)過2018~2019年兩年使用后,截至2019年底規(guī)模為2781億,即便全部使用也沒有增量。對于調(diào)入資金,土地出讓盈余與專項(xiàng)債收入是主要來源。假設(shè)2020年土地出讓盈余保持不變,按地方政府性基金盈余調(diào)入比例75%估算,若專項(xiàng)債新增發(fā)行3.3~3.5萬億,2020年調(diào)入資金可達(dá)2.05~2.2萬億,相較此前市場預(yù)期的專項(xiàng)債新增3萬億情形,調(diào)入資金增量可達(dá)2250~3750億。按盤活存量資金3000億估算[2],結(jié)轉(zhuǎn)結(jié)余與調(diào)入資金合計(jì)可達(dá)2.62~2.78萬億,若全部使用,相較2019年增量可達(dá)8562~10062億。

(三)加大金融國企利潤上繳可帶來972億增量

我國國企管理與利潤上繳分為兩條線。非金融國企歸國資委管理,上繳利潤首先進(jìn)入國有資本經(jīng)營預(yù)算,再調(diào)入進(jìn)入一般公共預(yù)算,一次上繳按不同企業(yè)類型從免繳到25%分為五檔標(biāo)準(zhǔn),二次調(diào)入比例要求為30%[4],二次上繳/調(diào)入機(jī)制導(dǎo)致實(shí)際上繳公共財(cái)政相對有限。金融國企歸財(cái)政部管理,上繳利潤通過非稅收入直接進(jìn)入一般公共預(yù)算,上繳標(biāo)準(zhǔn)暫無明確規(guī)定,存在一定增量空間。

由于金融國企利潤上繳概念范圍始終不清,數(shù)據(jù)質(zhì)量相對有限,以最為接近的非稅收入子項(xiàng)目——國有資本經(jīng)營收入(其中仍可能包括部分非金融央企利潤)為代表衡量。假設(shè)2013-2017年金融央企歸母凈利潤年復(fù)合增長率不變[5],若今年將中央特定金融機(jī)構(gòu)和央企上繳利潤比例由2019年的40.3%提至歷史新高45%,同時(shí)地方金融國企上繳水平保持不變,對應(yīng)增量為972億。

(四)不排除特別國債發(fā)行可能,但政策優(yōu)先級較低

我國主要發(fā)行過三種特別國債(類特別國債),分別為長期建設(shè)國債、特別國債與專項(xiàng)建設(shè)債。

長期建設(shè)國債于1998-2008年間由財(cái)政部發(fā)行超一萬億,用于國民經(jīng)濟(jì)和社會發(fā)展急需的基礎(chǔ)設(shè)施建設(shè)。考慮到其發(fā)行納入赤字,完全可以通過發(fā)行普通國債替代,疊加已有不納入赤字的專項(xiàng)債用于基建,目前重啟長期建設(shè)國債的可能性較低。

特別國債由財(cái)政部發(fā)行,歷史上三次累計(jì)發(fā)行2.42萬億,其中前兩次為新發(fā),發(fā)行目的較具針對性。1998年首次發(fā)行為緩解金融風(fēng)險(xiǎn):財(cái)政部發(fā)行2700億元特別國債注資四大行,使其滿足《巴塞爾協(xié)議》8%的銀行資本充足率要求;2007年二次發(fā)行目的為抑制流動(dòng)性過剩:“雙順差”背景下我國貨幣供應(yīng)量增長較快,(2006年至二次發(fā)行特別國債,央行8次上調(diào)存款準(zhǔn)備金率,4次動(dòng)用基準(zhǔn)利率)為幫助抑制流動(dòng)性過剩,財(cái)政部發(fā)行1.55萬億特別國債用于購買外匯、注資中投公司;2007年發(fā)行的特別國債與1998年特別國債有重要區(qū)別:前者歸集到央行手中之后,還可成為央行公開市場操作的資產(chǎn),而后者不進(jìn)入二級市場流通。2017年,2007年二次發(fā)行的特別國債1期6000億到期,財(cái)政部續(xù)作。

專項(xiàng)建設(shè)債由政策性銀行發(fā)行,2015年發(fā)行目的為應(yīng)對經(jīng)濟(jì)下行,拉動(dòng)投資增速。專項(xiàng)建設(shè)債由國開行、農(nóng)發(fā)行向郵儲銀行等定向發(fā)行,并由財(cái)政貼息90%(后貼息幅度有所降低)。2015-2017上半年發(fā)行規(guī)模超2萬億后,專項(xiàng)建設(shè)債由于穩(wěn)增長需求降溫,地方政府專項(xiàng)債替代效應(yīng)增強(qiáng),以及自身資金沉淀、擠出社會資本等問題逐漸淡出。

特別國債(類特別國債)今年有可能發(fā)行嗎?不排除發(fā)行可能,但政策優(yōu)先級較低。首先,2月7日,財(cái)政部副部長余蔚平表示,“今年的赤字安排已經(jīng)考慮了一些不確定的因素”,可見財(cái)政通過普通國債和地方一般債彌補(bǔ)赤字目前仍為基準(zhǔn)情形。其次,歷史發(fā)行的三種特別國債各有缺陷,并非填補(bǔ)財(cái)政缺口首選:其中,特別國債兩次新發(fā)分別針對化解金融風(fēng)險(xiǎn)與緩解流動(dòng)性過剩,從未針對彌補(bǔ)財(cái)政赤字與穩(wěn)增長發(fā)力,從發(fā)行流程來看也存在2-6個(gè)月時(shí)滯;專項(xiàng)建設(shè)債雖針對穩(wěn)增長發(fā)力、投放效率相對較高,但與地方政府專項(xiàng)債職能高度重合(此前提前下達(dá)專項(xiàng)債約70%投向基建),政策優(yōu)先級需要打折;長期建設(shè)國債發(fā)行納入赤字,發(fā)行普通國債或地方一般債即可替代,發(fā)行必要性最低。如最終仍有必要發(fā)行特別國債,更可能是針對本次疫情的新品種,配合地方專項(xiàng)債發(fā)行規(guī)模擴(kuò)大。

四

財(cái)政的出路在哪?——可能的8000億增量組合

應(yīng)對狹義疫情沖擊,可主要依靠小金庫與煙草稅補(bǔ)缺口。在煙草稅調(diào)整、壓減支出、提升赤字率、動(dòng)用小金庫(調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余、國企利潤上繳)與發(fā)行特別國債(類特別國債)五大突破口中,由于后續(xù)穩(wěn)增長需要基建抓手,壓減基建類支出的概率較低,同時(shí)一般性支出壓減空間相對有限;赤字率若僅提升至3%,相較此前市場預(yù)期將無增量;結(jié)合十四五期間重大項(xiàng)目需要支持、經(jīng)濟(jì)降速仍未完成及中美對抗的綜合考慮,小金庫加大動(dòng)用力度的同時(shí),也需為后續(xù)留有余地;因此,財(cái)政的出路主要在于加大動(dòng)用部分小金庫(增量4000億)與煙草稅調(diào)整(增量2300億),可能的增量組合將帶來8145億增量,可基本彌補(bǔ)8000億狹義疫情沖擊缺口。特別國債發(fā)行力度仍視后續(xù)政策力度而定。

廣義財(cái)政要更積極,還需政策性銀行與專項(xiàng)債穩(wěn)增長。2月21日中共中央政治局會議提及“積極的財(cái)政政策要更加積極有為,發(fā)揮好政策性金融作用”,2月24日財(cái)政部部長助理歐文漢表示“要擴(kuò)大地方政府專項(xiàng)債券發(fā)行規(guī)模”,結(jié)合此前2月11日財(cái)政部已完成今年1.29萬億新增專項(xiàng)債提前下達(dá)限額的頂格下達(dá),我們預(yù)計(jì)三大政策性銀行的“戰(zhàn)疫債”后續(xù)將加碼,必要時(shí)財(cái)政可給予貼息配合(類專項(xiàng)建設(shè)債),財(cái)政部可能針對本次疫情發(fā)行不同于以往的新品種特別國債,地方政府新增專項(xiàng)債規(guī)模將由此前市場預(yù)期的3萬億擴(kuò)大至3.3~3.5萬億,并更加強(qiáng)調(diào)投向基建比例的提升(此前提前下達(dá)專項(xiàng)債約70%投向基建)。

【1】按照預(yù)算法規(guī)定,中央一般公共預(yù)算超收收入和支出結(jié)余用于補(bǔ)充中央預(yù)算穩(wěn)定調(diào)節(jié)基金。

【2】李克強(qiáng)在2017年國務(wù)院第五次廉政工作會議上的講話:“盤活財(cái)政存量資金,去年各級財(cái)政收回并統(tǒng)籌使用資金近1900億元”,假設(shè)2018年盤活財(cái)政存量資金約2000億,2019年盤活力度加大至與近年來唯一短收的2015年基本持平(約3000億),2020年盤活力度假設(shè)不遜于2019年。

【3】 2019地方使用結(jié)轉(zhuǎn)結(jié)余及調(diào)入資金估算=實(shí)際赤字-預(yù)算赤字-中央預(yù)算穩(wěn)定基金預(yù)算調(diào)入預(yù)算-中央政府性基金預(yù)算、中央國有資本經(jīng)營預(yù)算調(diào)入預(yù)算;2019年地方政府性基金預(yù)算盈余估算=地方本級政府性基金收入+中央政府性基金轉(zhuǎn)移支付預(yù)算+地方政府專項(xiàng)債券收入-地方本級政府性基金支出;2019年地方國有資本經(jīng)營預(yù)算盈余假設(shè)為2019年地方國有資本經(jīng)營收入的30%;2017年前盤活結(jié)轉(zhuǎn)資金均設(shè)為平衡項(xiàng)。

【4】十八屆三中全會通過的《中共中央關(guān)于全面深化改革若干重大問題的決定》明確將“完善國有資本經(jīng)營預(yù)算制度,提高國有資本收益上繳公共財(cái)政比例,2020年提到百分之三十”,從實(shí)際運(yùn)行情況來看應(yīng)指二次調(diào)入。

【5】 根據(jù)《國務(wù)院關(guān)于2017年度金融企業(yè)國有資產(chǎn)的專項(xiàng)報(bào)告》,2013年-2017年,中央國有金融企業(yè)營業(yè)收入由4.3萬億元增至5.8萬億元;歸屬母公司凈利潤從1.2萬億元增至1.4萬億元,對應(yīng)年復(fù)合增長率為3.93%。

具體內(nèi)容詳見華創(chuàng)證券研究所2月26日發(fā)布的報(bào)告《【華創(chuàng)宏觀】“戰(zhàn)疫”費(fèi)錢,財(cái)政的出路在哪里?——戰(zhàn)疫系列十一》。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼