意見領(lǐng)袖丨張瑜

核心觀點

11月4日~8日,十四屆全國人大常委會第十二次會議將召開,或?qū)徟隽颗e債,這意味著本輪增量財政政策將迎來第一波驗證:除了藍部長此前在發(fā)布會上提到的擬一次性增加債務(wù)限額化債及特別國債注資國有大行,市場關(guān)注是否會效法2023年10月人大常委會安排,增發(fā)國債、提升赤字率。

我們提示,從平賬補缺口、逆周期效果、逆周期信號三個角度看,今年都可能不增發(fā)國債。

對資本市場而言,假如今年不增發(fā)國債,或不一定利空股(預(yù)期或可滿足,博弈仍可繼續(xù)),也不一定利多債(風險偏好不一定下降,債券供給風險未排除)。

報告摘要

一、市場為什么預(yù)期今年增發(fā)國債?

市場基于預(yù)算補缺口考量,預(yù)計今年將增發(fā)國債1~3萬億“平賬”:用1-9月廣義財政收入增速外推全年,再減去今年的預(yù)算收入目標,可得一本賬收入缺口約1.2萬億,二本賬收入缺口約1.4萬億;2015年、2022年、2023年的歷史經(jīng)驗表明,廣義財政收入缺口一旦出現(xiàn),都有財政/準財政增量政策平賬,其中2023年增發(fā)了1萬億國債,市場外推今年延用該方式,增發(fā)國債1~3萬億。

二、為什么今年可能不增發(fā)國債?

從平賬補缺口、逆周期效果、逆周期信號三個角度看,今年都可能不增發(fā)國債:

(一)平賬補缺口:缺口或不到1萬億,手段或已有2萬億

具體分三個層次闡述:

第一,需要平的是什么賬?或局限于一本賬,不包括二本賬:10.12財政部發(fā)布會上藍部長提及“預(yù)計全國一般公共預(yù)算(一本賬)收入增速不及預(yù)期”,未提及政府性基金(二本賬),或表明財政部著眼的收支平衡口徑,或限于一本賬。

為什么二本賬或無需平賬?,有三點支持:

1、從賬本性質(zhì)看,平賬沒要求。據(jù)預(yù)算法,二本賬以收定支(如果少收,對應(yīng)少支即可)。

2、從預(yù)算目標看,平賬不合理。二本賬本級收入約90%是賣地收入,預(yù)算目標很大程度上取決于年初各地對全年地產(chǎn)市場的預(yù)期,但實際地產(chǎn)市場運行難以預(yù)判;

3、從預(yù)算執(zhí)行看,基本沒平過。相比一本賬“沒大差過”(預(yù)算完成度多在97%~103%),二本賬“沒太平過”:由于賣地波動大,預(yù)算完成度在70%~130%、嚴肅性相對較弱。

第二,需要平的賬,規(guī)模多大?一本賬預(yù)算缺口或不到1萬億:市場以收入缺口為平賬目標,隱含一個強假設(shè),即支出100%完成預(yù)算目標;實際上,要平賬,可增收也可少支:一本賬支出預(yù)算完成度已連續(xù)4年未達100%(2020~2023年分別為99.1%、98.5%、97.6%、98%),今年若少完成1-2個百分點或也屬于“保證必要的財政支出”,即較預(yù)算少支約3000~6000億(今年一本賬預(yù)算支出目標是28.55萬億)。

第三,平賬是否必須增發(fā)國債?不靠增發(fā)國債,財力補充手段或已有2萬億。

針對“有效補充財力”,藍部長提到三大舉措,總量級尚不清楚,集中于地方財政,包括:

1、4000億地方債結(jié)存限額(人大已批、財政未用的地方債額度);

2、地方非稅收入(“盤活閑置資產(chǎn),加強國有資本收益管理”,據(jù)財政部,1-9月地方通過處置閑置資產(chǎn)等方式,加大資源、資產(chǎn)盤活力度,拉動一般公共預(yù)算非稅收入增長10.8個百分點);

3、地方存量資金(“預(yù)算穩(wěn)定調(diào)節(jié)基金等”,參考歷年地方財政調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余規(guī)模,2018年曾較預(yù)算多盤出超萬億資金)。

藍部長未提的財力補充手段集中在中央財政,除增發(fā)國債外,總量級或有2萬億,包括但不限于:

1、國債結(jié)存限額(人大已批、財政未用的國債額度,2023年末尚有8300億);

2、央行等特定國有金融機構(gòu)和專營機構(gòu)上繳結(jié)存利潤(以央行為例,2022年曾上繳1.1萬億結(jié)存利潤,目前央行結(jié)存利潤上繳空間已超2022年上繳前);

3、中央存量資金(中央預(yù)算穩(wěn)定調(diào)節(jié)基金2023年末余額3981億,2024年預(yù)算計劃調(diào)入2482億,仍有1499億增量調(diào)入空間,需人大審批);

4、增發(fā)國債(如2023年增發(fā)國債1萬億,赤字率由3%調(diào)整至3.8%左右,需人大審批)。

(二)逆周期效果:四季度將迎專項債使用高峰,項目資金或已較充足

四季度專項債使用高峰或堪比2022年6~8月前后(2022年5-6月發(fā)行新增專項債2萬億,要求8月底基本使用完畢),財政逆周期效果有保障:據(jù)財政部,四季度有2.3萬億專項債可安排使用,截至10月20日已使用3000億(推測2.3萬億中,或約2萬億為用于項目建設(shè)的既有資金、主要來自8-9月新增專項債加速發(fā)行的1.8萬億,剩余為結(jié)存限額安排的化債資金,詳見《財政五個數(shù)據(jù)的理解》);疊加今年1萬億用于項目建設(shè)與更新?lián)Q新的特別國債仍未發(fā)完,四季度項目資金或已較充足。

(三)逆周期信號:“一次性增加6萬億化債+1萬億特別國債”或已足夠

即便今年不增發(fā)國債,人大常委會若能通過“一次性增加6萬億債務(wù)限額化債+約1萬億特別國債注資國有大行”的債務(wù)組合(量級預(yù)測詳見《誠意滿滿,增量潺潺——10.12財政部發(fā)布會點評》《財政五個數(shù)據(jù)的理解》),已可視為對藍部長提及“一攬子有針對性增量政策舉措”中前兩項舉措的有力兌現(xiàn),量級或已足夠回應(yīng)市場期待。

三、假如今年不增發(fā)國債,對資本市場有何影響?

不考慮其余因素(基本面、美國大選、產(chǎn)業(yè)政策、貨幣政策等),僅從財政政策博弈本身而言,我們認為對股債影響如下:

對于股,不一定是利空。一方面,預(yù)期或可滿足:若有“6萬億化債+約1萬億特別國債”,或已足夠回應(yīng)市場期待;另一方面,博弈仍可繼續(xù),鑒于藍部長“中央財政還有較大的舉債空間和赤字提升空間”的表態(tài),即便今年不增發(fā)國債,圍繞本輪增量財政政策的博弈還可前往下一個關(guān)鍵驗證時點(12月政治局前后對明年赤字率、特別國債、專項債的定調(diào)),最終的階段性證真/證偽時點在明年3月前后的兩會(確定明年赤字率和預(yù)算總盤子),

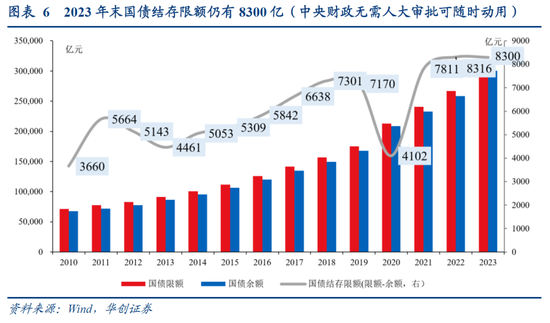

對于債,不一定是利多。一方面,風險偏好不一定下降,如上文所述,若有“6萬億化債+約1萬億特別國債”,或已足夠回應(yīng)市場期待,當前風險偏好或可延續(xù);另一方面,債券供給風險未排除,如上文所述,2023年末國債結(jié)存限額仍有8300億,中央財政無需人大審批可隨時動用,增量國債供給的可能性因此無法排除。

四、9月財政數(shù)據(jù)點評(詳見正文)

收入端:企業(yè)所得稅與工業(yè)企業(yè)利潤背離、與非稅共振,或折射地方財政壓力

支出端:“三保”仍是重中之重

廣義財政:天量專項債支撐支出端,四季度項目建設(shè)或不缺資金

風險提示:財政政策不及預(yù)期,市場反應(yīng)超預(yù)期,測算基于一定前提假設(shè)存在偏差風險。

報告目錄

報告正文

一、市場為什么預(yù)期今年增發(fā)國債?

市場基于預(yù)算補缺口考量,預(yù)計今年將增發(fā)國債1~3萬億“平賬”:用1-9月廣義財政收入增速外推全年,再減去今年的預(yù)算收入目標,可得一本賬收入缺口約1.2萬億,二本賬收入缺口約1.4萬億;2015年、2022年、2023年的歷史經(jīng)驗表明,廣義財政收入缺口一旦出現(xiàn),都有財政/準財政增量政策平賬(圖1),其中2023年增發(fā)了1萬億國債,市場外推今年延用該方式,增發(fā)國債1~3萬億。

二、為什么今年可能不增發(fā)國債?

從平賬補缺口、逆周期效果、逆周期信號三個角度看,今年都可能不增發(fā)國債:

(一)平賬補缺口:缺口或不到1萬億,手段或已有2萬億

具體分三個層次闡述:

第一,需要平的是什么賬?或局限于一本賬,不包括二本賬:10.12財政部發(fā)布會上藍部長提及“預(yù)計全國一般公共預(yù)算(一本賬)收入增速不及預(yù)期”,未提及政府性基金(二本賬),或表明財政部著眼的收支平衡口徑,或限于一本賬。

為什么二本賬或無需平賬?,有三點支持:

1、從賬本性質(zhì)看,平賬沒要求。據(jù)預(yù)算法,二本賬以收定支(如果少收,對應(yīng)少支即可);

2、從預(yù)算目標看,平賬不合理。二本賬本級收入約90%是賣地收入,預(yù)算目標很大程度上取決于年初各地對全年地產(chǎn)市場的預(yù)期,但實際地產(chǎn)市場運行難以預(yù)判;

3、從預(yù)算執(zhí)行看,基本沒平過。相比一本賬“沒大差過”(預(yù)算完成度多在97%~103%),二本賬“沒太平過”:由于賣地波動大,預(yù)算完成度在70%~130%、嚴肅性相對較弱(圖2)。

第二,需要平的賬,規(guī)模多大?一本賬預(yù)算缺口或不到1萬億:市場以收入缺口為平賬目標,隱含一個強假設(shè),即支出100%完成預(yù)算目標;實際上,要平賬,可增收也可少支:一本賬支出預(yù)算完成度已連續(xù)4年未達100%(2020~2023年分別為99.1%、98.5%、97.6%、98%),今年若少完成1-2個百分點或也屬于“保證必要的財政支出”,即較預(yù)算少支約3000~6000億(今年一本賬預(yù)算支出目標是28.55萬億)。

第三,平賬是否必須增發(fā)國債?不靠增發(fā)國債,財力補充手段或已有2萬億。

針對“有效補充財力”,藍部長提到三大舉措,總量級尚不清楚,集中于地方財政,包括:

1、4000億地方債結(jié)存限額(人大已批、財政未用的地方債額度);

2、地方非稅收入(“盤活閑置資產(chǎn),加強國有資本收益管理”,據(jù)財政部,1-9月地方通過處置閑置資產(chǎn)等方式,加大資源、資產(chǎn)盤活力度,拉動一般公共預(yù)算非稅收入增長10.8個百分點);

3、地方存量資金(“預(yù)算穩(wěn)定調(diào)節(jié)基金等”,參考歷年地方財政調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余規(guī)模,2018年曾較預(yù)算多盤出超萬億資金(圖3))。

藍部長未提的財力補充手段集中在中央財政,除增發(fā)國債外,總量級或有2萬億,包括但不限于:

1、國債結(jié)存限額(人大已批、財政未用的國債額度,2023年末尚有8300億);

2、央行等特定國有金融機構(gòu)和專營機構(gòu)上繳結(jié)存利潤(以央行為例,2022年曾上繳1.1萬億結(jié)存利潤,目前央行結(jié)存利潤上繳空間已超2022年上繳前(圖4));

3、中央存量資金(中央預(yù)算穩(wěn)定調(diào)節(jié)基金2023年末余額3981億,2024年預(yù)算計劃調(diào)入2482億,仍有1499億增量調(diào)入空間,需人大審批);

4、增發(fā)國債(如2023年增發(fā)國債1萬億,赤字率由3%調(diào)整至3.8%左右,需人大審批)。

(二)逆周期效果:四季度將迎專項債使用高峰,項目資金或已較充足

四季度專項債使用高峰或堪比2022年6~8月前后(2022年5-6月發(fā)行新增專項債2萬億,要求8月底基本使用完畢),財政逆周期效果有保障:據(jù)財政部,四季度有2.3萬億專項債可安排使用,截至10月20日已使用3000億(推測2.3萬億中,或約2萬億為用于項目建設(shè)的既有資金、主要來自8-9月新增專項債加速發(fā)行的1.8萬億(圖5),剩余為結(jié)存限額安排的化債資金,詳見《財政五個數(shù)據(jù)的理解》);疊加今年1萬億用于項目建設(shè)與更新?lián)Q新的特別國債仍未發(fā)完,四季度項目資金或已較充足。

(三)逆周期信號:“一次性增加6萬億化債+1萬億特別國債”或已足夠

即便今年不增發(fā)國債,人大常委會若能通過“一次性增加6萬億債務(wù)限額化債+約1萬億特別國債注資國有大行”的債務(wù)組合(量級預(yù)測詳見《誠意滿滿,增量潺潺——10.12財政部發(fā)布會點評》《財政五個數(shù)據(jù)的理解》),已可視為對藍部長提及“一攬子有針對性增量政策舉措”中前兩項舉措的有力兌現(xiàn),量級或已足夠回應(yīng)市場期待。

三、假如今年不增發(fā)國債,對資本市場有何影響?

不考慮其余因素(基本面、美國大選、產(chǎn)業(yè)政策、貨幣政策等),僅從財政政策博弈本身而言,我們認為對股債影響如下:

對于股,不一定是利空。一方面,預(yù)期或可滿足:若有“6萬億化債+約1萬億特別國債”,或已足夠回應(yīng)市場期待;另一方面,博弈仍可繼續(xù),鑒于藍部長“中央財政還有較大的舉債空間和赤字提升空間”的表態(tài),即便今年不增發(fā)國債,圍繞本輪增量財政政策的博弈還可前往下一個關(guān)鍵驗證時點(12月政治局前后對明年赤字率、特別國債、專項債的定調(diào)),最終的階段性證真/證偽時點在明年3月前后的兩會(確定明年赤字率和預(yù)算總盤子)。

對于債,不一定是利多。一方面,風險偏好不一定下降,如上文所述,若有“6萬億化債+約1萬億特別國債”,或已足夠回應(yīng)市場期待,當前風險偏好或可延續(xù);另一方面,債券供給風險未排除,如上文所述,2023年末國債結(jié)存限額仍有8300億,中央財政無需人大審批可隨時動用(圖6),增量國債供給的可能性因此無法排除。

四、9月財政數(shù)據(jù)點評

(一)收入端:企業(yè)所得稅與工業(yè)企業(yè)利潤背離、與非稅共振,或折射地方財政壓力

9月,財政收入同比2.5%(8月-2.8%)。分稅收和非稅收入看,稅收降幅持平(-5%,8月-5.2%),非稅增速沖高(25.2%,8月8.8%),帶動收入增速上行。據(jù)財政部,前三季度非稅同比增長13.5%,主要是各級政府多渠道盤活國有資源資產(chǎn),帶動國有資源(資產(chǎn))有償使用收入和國有資本經(jīng)營收入增加,兩項合計拉高非稅收入增幅10.8個百分點。

分稅種看,本月值得關(guān)注的是企業(yè)所得稅與工業(yè)企業(yè)利潤背離、與非稅共振,或折射地方財政壓力:企業(yè)所得稅是從價稅,等于當期應(yīng)納稅所得額×稅率,反映企業(yè)盈利水平,其計稅依據(jù)(應(yīng)納稅所得額)=會計利潤總額±納稅調(diào)整項目,因此和工業(yè)企業(yè)利潤直接相關(guān)。但在工業(yè)企業(yè)利潤受PPI拖累、連續(xù)兩月同比大幅負增的背景下(8月-17.8%,9月-27.1%),企業(yè)所得稅增速已連續(xù)兩月高于20%,與增值稅、消費稅兩大價格相關(guān)稅增速亦出現(xiàn)較明顯背離(9月分別為-12.2%,-16.3%)。

進一步的,注意到疫情以來,企業(yè)所得稅增速與工業(yè)企業(yè)利潤增速并非首次背離,同時與非稅的共振加強(圖7),或反映地方財政在收入承壓背景下,加強對經(jīng)營主體的企業(yè)所得稅征繳力度,財政部或已關(guān)注到了這一現(xiàn)象:前三季度財政收支發(fā)布會答記者問時提及“非稅收入政策是財政政策不可或缺的重要一環(huán),是政府參與國民收入再分配、實施宏觀調(diào)控和優(yōu)化資源配置的重要手段。下一步,我們將密切跟蹤非稅收入變化情況,持續(xù)規(guī)范非稅收入管理,依法依規(guī)組織非稅收入,確保非稅收入應(yīng)收盡收、不得亂收,堅決不收過頭稅費,切實減輕經(jīng)營主體負擔。”

從稅收拉動結(jié)構(gòu)看,除企業(yè)所得稅外(9月拉動稅收增速1.6個百分點,8月拉動1.1個百分點),價格相關(guān)稅拖累明顯,增值稅、消費稅合計拖累稅收增速8個百分點(8月拖累1.4個百分點),繼續(xù)反映PPI對稅收的拖累;個稅拖累稅收增速0.2個百分點(8月拖累0.3個百分點),據(jù)財政部,主要受去年年中出臺的提高個人所得稅專項附加扣除標準政策翹尾減收等影響。外貿(mào)相關(guān)稅拉動稅收增速2.3個百分點(8月拖累1.4個百分點),主要反映出口增速放緩(出口退稅拉動稅收增速3.1個百分點,8月拖累1.9個百分點)。外貿(mào)相關(guān)稅拉動稅收增速2.3個百分點(8月拖累1.4個百分點),反映出口增速放緩。地產(chǎn)相關(guān)稅拖累收窄(9月拖累稅收增速0.1個百分點,8月拖累1.6個百分點),與賣地收入降幅收窄相互驗證,9月政治局提出要促進房地產(chǎn)市場止跌回穩(wěn),后續(xù)關(guān)注近期地產(chǎn)市場回暖信號可否持續(xù)。

此外,財政部披露了前三季度季度部分行業(yè)稅收情況:服務(wù)業(yè)方面,文旅消費需求持續(xù)釋放,文化、體育和娛樂業(yè)稅收收入增長23.2%(一季度為26.7%),交通運輸、倉儲和郵政業(yè)稅收收入增長12.4%(一季度為6.8%);制造業(yè)方面,受上述特殊因素等影響前三季度制造業(yè)稅收收入同比下降,但部分細分行業(yè)稅收收入保持穩(wěn)步增長,如鐵路運輸設(shè)備制造稅收收入增長7%(一季度為9.5%),船舶及相關(guān)裝置制造稅收收入增長6.4%。

(二)支出端:“三保”仍是重中之重

9月是支出季節(jié)性大月,支出增速明顯回升(5.2%,8月-6.7%)。分中央和地方看,地方回升幅度較大:中央本級支出增速4.4%(8月7.8%),地方支出增速5.3%(8月-9.2%)。

分支出類型看,傾向民生,反映“三保”仍是重中之重:9月三項代表性民生類支出(社保就業(yè)、衛(wèi)生健康、教育)合計拉動支出增速2.8個百分點(8月拖累2.7個百分點);基建類支出(城鄉(xiāng)社區(qū)、交通運輸、農(nóng)林水)合計拉動支出增速0.8個百分點(8月拖累2.3個百分點)。科技環(huán)保支出合計拖累增速0.9個百分點(8月拖累0.6個百分點)。

(三)廣義財政:天量專項債支撐支出端,四季度項目建設(shè)或不缺資金

9月政府性基金收入增速降幅收窄(-14.2%,8月-34.4%)。主要是賣地收入降幅收窄(--18.8%,8月-41.8%),帶動廣義財政收入降幅收窄至個位數(shù)(-1.5%,8月-12.3%),后續(xù)回暖幅度仍主看土地市場。

政府性基金支出增幅大幅回升轉(zhuǎn)正(34.2%,8月-14%),反映8月以來專項債加速發(fā)行、形成支出(8-9月新增專項債發(fā)行1.8萬億),據(jù)財政部,截至10月20日,各地累計發(fā)行專項債券3.63萬億元,占全年額度的93%,支持項目超過3萬個;待發(fā)額度加上已發(fā)未用資金,年內(nèi)各地共有2萬億專項債券資金可安排使用,指向四季度項目建設(shè)或不缺資金。天量專項債支撐下,廣義財政支出增速錄得雙位數(shù)增長(12.6%,8月-8.8%)。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼