意見領袖 | 管濤 劉立品

摘 要

9月份,美元指數不升反降,人民幣匯率在下旬明顯反彈,并伴隨境內外匯成交量上升,或反映美聯儲超常規降息和國內金融政策刺激了市場主體結匯需求釋放。

9月份,跨境資金凈流入規模創歷史新高,外資增持境內股票、證券投資涉外支出減少,可能反映了市場風險偏好上升,國際市場對中國經濟增長預期邊際改善的影響。

9月份,境內外匯供求關系顯著改善,即遠期結匯需求加速釋放,推動銀行結售匯順差升至歷史第三位,并且市場主體囤積外匯動機顯著減弱。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期

正文

10月22日,國家外匯管理局發布了2024年9月份外匯收支數據。現結合最新數據對9月份境內外匯市場運行情況具體分析如下:

美聯儲超常規降息疊加國內金融政策提振,人民幣匯率延續反彈行情

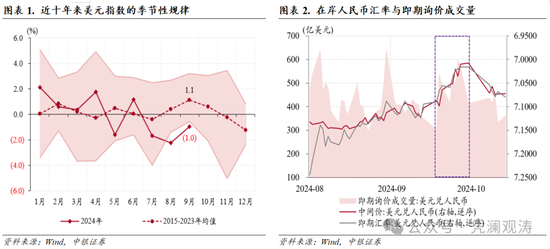

9月份通常呈現美元指數走強的季節性規律。2015至2023年,美元指數在9月份上漲概率為8/9,期間平均漲幅為1.1%。今年9月份,美元指數不升反降,延續了此前兩個月的回落態勢,由上月末101.7降至100.8,累計下跌1.0%(見圖表1)。在此背景下,人民幣匯率繼續反彈,但反彈行情主要集中在下旬。

北京時間9月19日凌晨,美聯儲宣布降息50BP,是時隔四年半的首次降息,也是非危機時期首次降息50BP。當日,在岸人民幣即期匯率(指境內銀行間外匯市場下午四點半交易價)升值233個基點,次日中間價大漲339個基點。

9月24日上午,人民銀行、金融監管總局和證監會推出多項重磅政策,超出市場預期。當日,離岸人民幣匯率(CNH)和在岸人民幣匯率(CNY)分別上漲513個、202個基點,次日CNY盤中最高升至7.0012,CNH盤中升破7.0,9月27日最高升至6.9707。

9月19日至30日,人民幣匯率中間價、即期匯率累計均升值1.1%。同期,境內銀行間市場即期詢價成交量均值為504億美元,較9月2日至18日日均成交量增長了30%。這或表明,美聯儲超常規降息和國內金融政策刺激了市場主體結匯需求釋放,助推了9月下旬人民幣匯率的反彈行情(見圖表2)。

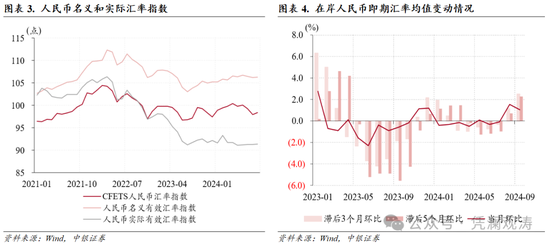

9月份,人民幣在主要貨幣中表現偏強,多邊匯率指數止跌回升,CFETS人民幣匯率指數、參考BIS和SDR貨幣籃子的人民幣匯率指數分別上漲0.4%、0.5%和1.0%,國際清算銀行編制的人民幣名義和實際有效匯率指數微漲0.07%、0.05%,顯示人民幣匯率對出口企業競爭力影響有限(見圖表3)。

9月份,滯后3個月和滯后5個月環比的即期匯率均值繼續走強,漲幅分別由上月1.1%、0.7%擴大至2.5%、2.3%,分別創2023年3月、2023年5月以來新高,表明近期人民幣匯率升值對出口企業財務狀況的負面影響加劇,也意味著這波人民幣匯率升值由市場因素主導,而非政府有意引導(見圖表4)。不過,據外匯局披露,今年以來,企業進行外匯套期保值的比率達到27%,貨物貿易項下人民幣的跨境使用占比達到30%,都處于歷史較高水平,減輕了外匯市場波動對企業的影響【1】。

9月份人民幣匯率繼續反彈點燃了市場進一步看多人民幣的熱情。但我們此前在報告中提示,鑒于國內外不確定不穩定因素依然較多,單邊做多人民幣不可取(詳見《8月外匯市場分析報告》)。進入10月份,美聯儲寬松預期降溫疊加美國大選變化,帶動美元指數走強,包括人民幣在內的非美貨幣承壓。截至10月23日,美元指數累計上漲3.6%,人民幣匯率中間價和在岸即期匯率累計貶值1.6%,分別跌至7.1245、7.1268,抹平了9月份漲幅。不過,這波回調過程中,在岸即期匯率基本圍繞中間價波動,二者日均偏離幅度僅為0.02%,表明人民幣匯率并未積累較強貶值壓力。

跨境資金凈流入規模創歷史新高

9月份,銀行代客涉外收付款順差由上月153億增至602億美元,刷新歷史記錄,因為跨境資金流入增多伴隨跨境資金流出減少,二者分別貢獻了涉外收付款順差環比增幅的73%、27%(見圖表5)。

9月份,銀行代客涉外收入環比增加326億至6306億美元,創下歷史新高。跨境資金流入改善的第一大貢獻項是貨物貿易,該項涉外收入環比增加182億至3090億美元,歷史排名第四,貢獻率為56%;第二大貢獻項是直接投資,該項涉外收入環比增加115億至618億美元,為歷史同期次高(僅低于2021年9月涉外收入691億美元),貢獻率為35%(見圖表6)。

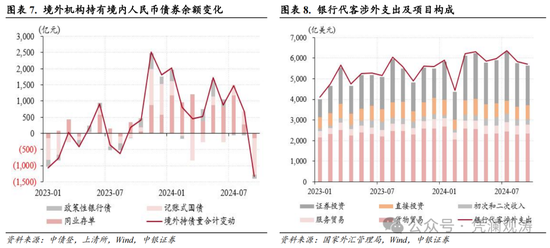

9月份,證券投資涉外收入環比減少22億美元,貢獻了跨境資金流入增幅的-7%,或反映了境外機構凈減持境內人民幣債券的影響。當月,境外機構由此前連續12個月凈增持轉為凈減持1338億元境內人民幣債券,其中記賬式國債是主要減持項,凈減持規模為1132億元(見圖表7)。在中美利差倒掛程度減輕背景下(月均2年期和10年期中美國債收益率差分別環比下降15和6個基點),境外機構轉為減持境內人民幣債券,不排除受到了部分境外套利資金反向平倉的影響。不過,據外匯局披露,受境內股市上漲帶動,9月下旬以來,外資凈購入境內股票總體增加【2】。而且,9月份,證券投資涉外支出環比減少211億至1907億美元,為今年3月份以來新低,是跨境資金流出放緩的主要貢獻項,貢獻率為173%(見圖表8)。

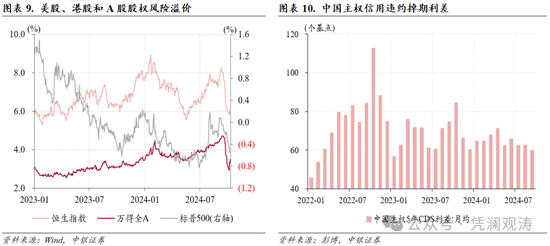

9月份,外資增持境內股票、證券投資涉外支出減少,或同時反映了美聯儲降息疊加國內超預期政策出臺,導致市場風險偏好上升,國際市場對中國經濟增長預期邊際改善。當月,美股、港股和A股股權風險溢價(ERP)【3】快速下行,其中港股和A股風險溢價已經靠近2023年年初水平(見圖表9),中國主權信用違約掉期(5年期CDS)利差有所收窄,月度均值由上月62.5個基點降至59.7個基點,為2023年2月以來新低(見圖表10)。

境內外匯供求關系顯著改善,即遠期結匯需求加速釋放

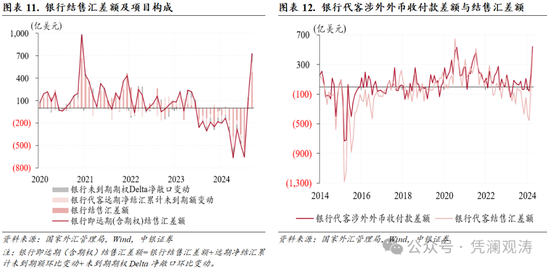

9月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)順差規模由上月132億升至731億美元,歷史排名第三,僅次于2020年12月順差984億美元、2014年1月順差803億美元。境內外匯供求關系改善,第一貢獻項是銀行代客結售匯,順差由上月9億增至454億美元,為2022年以來新高,貢獻了銀行結售匯差額增幅的74%;第二貢獻項是外匯衍生品交易,凈買入規模由上月144億增至249億美元,貢獻率為17%;第三貢獻項是銀行自身結售匯,由上月逆差21億轉為順差28億美元,貢獻率為8%(見圖表11)。

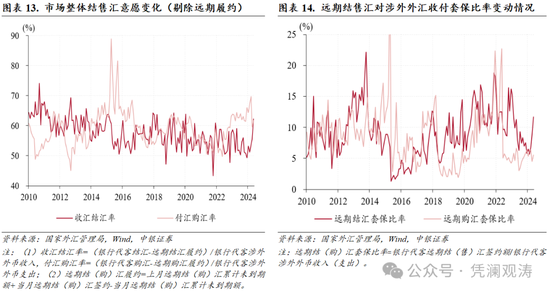

如前所述,9月下旬境內外匯市場量價齊升,或反映美聯儲超常規降息和國內金融政策刺激了市場主體結匯需求釋放。9月份,銀行代客涉外外幣收付款順差環比增加366億至546億美元,銀行代客結售匯順差增加444億至454億美元,二者缺口從上月171億收窄至93億美元,為今年2月份以來新低,同樣反映了市場主體結匯需求加速釋放的影響(見圖表12)。當月,剔除遠期履約額之后的收匯結匯率延續此前兩個月升勢,但環比漲幅擴大到6.8個百分點,收匯結匯率升至62.2%,為2020年6月以來新高,而付匯購匯率環比僅上升2.2個百分點至61.8%(見圖表13)。

9月份,銀行代客結售匯順差環比大增的主要貢獻項是貨物貿易,該項結售匯順差由上月369億增至650億美元,與貨物貿易涉外收付順差負缺口由上月255億收窄至96億美元,為3月份以來新低;服務貿易結售匯逆差由上月203億降至151億美元,與貨物貿易涉外收付款逆差負缺口由上月34億收窄至21億美元。當月,境內外匯存款余額較上月減少16億美元,結束了此前的“五連漲”,其中非金融企業外匯存款減少56億美元,住戶部門外匯存款僅增加了0.3億美元,上月二者分別增加了61億和16億美元,表明市場主體囤積外匯動機顯著減弱。

9月份,遠期結匯簽約額環比增加125億至384億美元,為2023年6月以來新高,遠期購匯簽約額環比僅增加27億美元,但由于遠期結匯履約額環比增加58億美元,遠期購匯履約額減少20億美元,因此遠期凈結匯累計未到期額環比增幅僅由上月112億升至131億美元,貢獻了銀行結售匯差額增幅的3%。當月,遠期結匯套保比率環比上升2.9個百分點至11.7%,為2023年6月份以來新高,遠期購匯套保比率僅上升1.0個百分點至5.5%,仍處于歷史低位(見圖表14)。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

注釋:

【1】國新辦舉行新聞發布會介紹2024年前三季度外匯收支數據情況,2024年10月22日,http://www.scio.gov.cn/live/2024/34995/index.html

【2】國新辦舉行新聞發布會介紹2024年前三季度外匯收支數據情況,2024年10月22日,http://www.scio.gov.cn/live/2024/34995/index.html

【3】股權風險溢價為股指市盈率倒數減去10年期國債收益率。

來源: 憑瀾觀濤

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。