意見領袖 | 蔣飛

???核心觀點

我們認為美聯儲9月份開啟的貨幣寬松可能更加接近“預防式降息”而非“衰退式降息”,而未來一段時間,美國經濟或將繼續圍繞政策利率與物價的關系而變化。利率下降的節奏會通過實際利率影響信用擴張的速度。我們認為美國核心CPI中,房租反彈+核心商品及房租外服務回落,或許意味著遠期其核心通脹的中樞可能相對較高,直到明年年中可能都會維持在3%左右的平臺,對應其中性利率也會有所抬升。從這個角度看,美聯儲余下的降息空間可能并不像市場預期的那樣充足。

而對中國經濟環境而言,美聯儲貨幣寬松、經濟回升可能會對外需形成一定提振,但更重要的是國內有效需求不足、市場主體預期有待扭轉。長期看,我們認為中國經濟的主線仍在于新舊動能切換,通過進一步深化改革,有效激勵與釋放生產力,依靠生產效率提升帶來新一輪中高速增長是值得期待的路徑。短期看,需求回升、物價回升、預期扭轉可能是市場關切。而在經濟增長壓力較大的時段,微觀主體的信心更需要有力、有效的宏觀政策來提振。這也意味著短期內,逆周期政策的力度可能是影響市場主體預期的關鍵。9月24日央行一系列寬貨幣政策、9月26日政治局會議打開了逆周期調節的想象空間。預計四季度隨著美聯儲進一步下調利率,我國也有一定空間進一步降低融資成本。對于財政政策力度加大與結構優化:不排除增加赤字、增發國債(按前8月財政收入增速測算,今年全年財政缺口或在1.3萬億元左右),確保財政支出更加給力;財政資金的投向可關注地產收儲、地方基建項目、民生領域支出。

目錄

正文

1

美國經濟:

利率和物價的變奏曲

1.1亦步亦趨的經濟周期

自從2023年7月美聯儲最后一次加息之后,美國經濟增速變得緩慢,高利率產生了一定的制約作用。美國庫存周期雖然已經進入復蘇階段,但速度較慢。無論是制造業的出貨量還是PMI指數,都能看出美國復蘇也有波折,甚至就業市場也從過熱逐漸降溫。

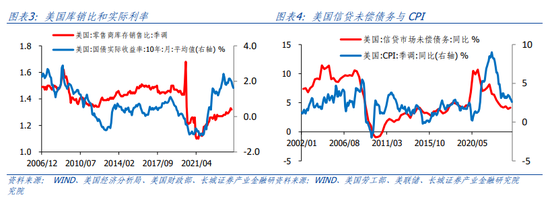

從美國零售商的銷售額和庫存來看,疫情之后的銷售額大幅高于疫情之前,但庫存卻仍在疫情前的延長線上,這說明疫情之后美國零售商變得更加謹慎,或者受到某種因素的制約。我們理解高利率是制約庫存周期的主要原因。

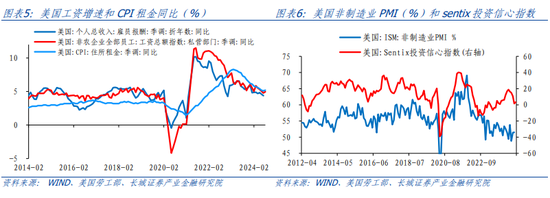

雖然美聯儲已經連續12個月多沒有加息,但隨著物價的回落,美國實際利率仍在去年年底繼續走高。高利率抑制了消費者的購買意愿,也限制了信用擴張速度。信貸市場未償債務的增速在今年仍保持下行態勢。不過我們認為從目前美國經濟數據來看,距離衰退還有一定距離。這集中體現在美國非制造業PMI和薪資增速的韌性。7月、8月美國ISM非制造業PMI分別為51.4%和51.5%,在擴張區間小幅回升;美國sentix投資信心指數在9月止跌回升至3.3。因此下一階段我們可以預測,隨著實際利率的不斷下降,經濟復蘇的速度會逐漸加快。

實際利率的進一步下降需要政策利率下降速度快于物價,而當前這種緩慢的復蘇有助于物價的回落。所以四季度乃至明年美國經濟的主基調就是美聯儲的政策利率與物價的關系變化。如果政策利率下降得快,實際利率下降會促使信用擴張加速,物價反彈,繼而限制政策利率的進一步下降;如果政策利率下降較慢,實際利率較高仍會抑制信用擴張,物價繼續回落,讓降息空間進一步打開。

1.2降息拉長的金融周期

(1)通脹下行速度逐漸放緩,新的中樞水平出現

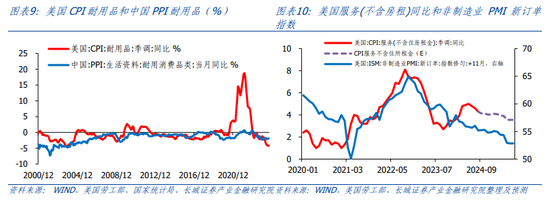

我們將美國核心CPI分為三個部分:房租、商品和服務(不含房租)。

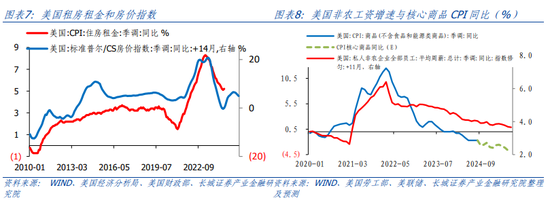

其中CPI房租的領先指標是房價,根據美國標準普爾/CS房價領先CPI住房租金大概14個月的規律,我們可以預測今年年底前后CPI房租可能會見底回升。

今年美國居民的耐用品需求大幅縮減,CPI核心商品同比的降速明顯快于工資下降速度。這可能與全球產能過剩有關,中國的耐用品價格增速也在下降,四季度也難以反彈。

美國服務業仍表現出較為堅韌的增長趨勢,非制造業PMI指數仍在擴張區間,根據新訂單可以推測提出租金外的服務CPI同比在四季度保持平穩下滑態勢。

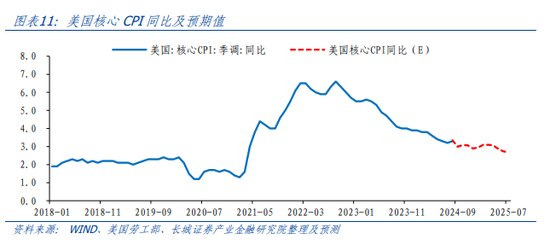

總體看,房租反彈+核心商品及房租外服務回落,我們預計2024年四季度到2025年年中,美國核心CPI同比會維持在3%的中樞水平上。

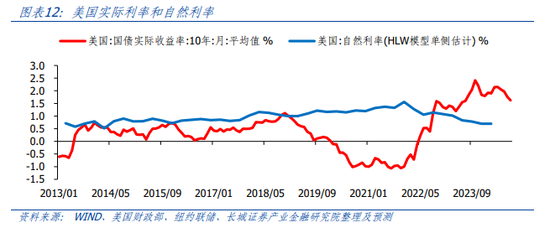

(2)實際利率保持穩中有降

在9月的議息會議上,美聯儲主席鮑威爾指出當前的自然利率高于疫情之前。隨后芝加哥聯儲行長估計,美國當前的基準利率比政策既不刺激也不限制增長的中性水平高出了“數百”基點。我們也發現目前十年期美債實際利率高于自然利率大約100BP。由此可以大致推算,當美國核心CPI同比下降至2%時,美國實際利率應該下降100BP。今年8月核心CPI同比為3.3%,同時我們預計到明年年中也會在3%左右,綜合上述條件我們預計,截至明年年中美國政策利率的下降幅度可能大約在50-100BP之間。

2

中國經濟:

政策與預期的交叉線

當前我國經濟仍在新舊動能切換時期,人口、地產與債務調整周期相互疊加,地方政府債務壓力、居民消費升級不暢等問題有所凸顯,長期問題亟待改革解決。

短期看,國內經濟復蘇期,有效需求不足問題仍待緩解——居民收入預期相對較弱,地方政府化債背景下“緊日子”敘事仍在延續,貨幣到信用的傳導存在一些堵點。

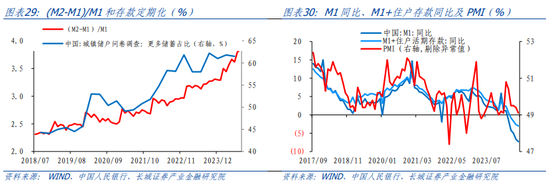

這反映在經濟數據上就是社零消費增速偏低、財政支出增速較低、住宅銷售價格下滑趨勢加劇、CPI、PPI等物價偏低,反映在金融市場上就是股市偏弱震蕩,債市不斷上漲,M1同比降幅不斷擴大、存款定期化趨勢加強。

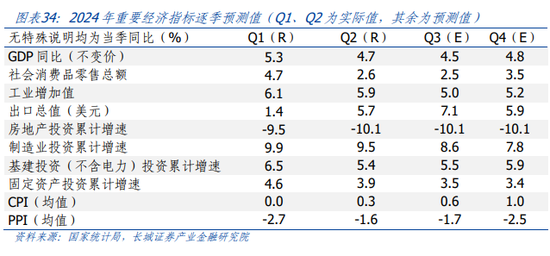

今年二季度以來,國內經濟增長動能乏力。二季度實際GDP環比增長0.7%,較一季度放緩0.8個百分點,同比4.7%,較一季度放緩0.6個百分點,名義GDP同比4.0%,已經連續五個季度低于實際GDP。對于三季度,我們結合統計局公布的經濟數據大致測算,實際GDP同比或在4.5%左右,對應GDP環比約為1.0%,而名義GDP或仍低于實際GDP。今年上半年GDP實際同比5%,若三季度GDP同比漲4.4%,前三季度GDP累計同比或在4.8%左右。

2.1弱現實:曲折的復蘇之路

進入2024年三季度,海外大宗商品價格回調+國內部分行業調整,價格回升的信號還不明晰:8月份核心CPI同比下降至0.3%,PPI同比降幅擴大至-1.8%,這表明GDP平減指數可能仍在0附近。價格表現偏弱是有效需求不足的直接體現,而這也會影響企業盈利修復進程和資本市場價格走勢。今年前7月工業企業利潤總額同比上漲3.6%,較上半年漲幅略有加速,而股市震蕩偏弱、國債收益率曲線陡峭下移,表明當前企業利潤與價格修復的速度并不足以扭轉市場預期,大幅改善市場風險偏好。

有效需求不足主要體現在國內,無論是私人部門還是政府部門,需求側的復蘇之路都較為曲折;而出口的韌性仍在依靠“以價換量”艱難維持。

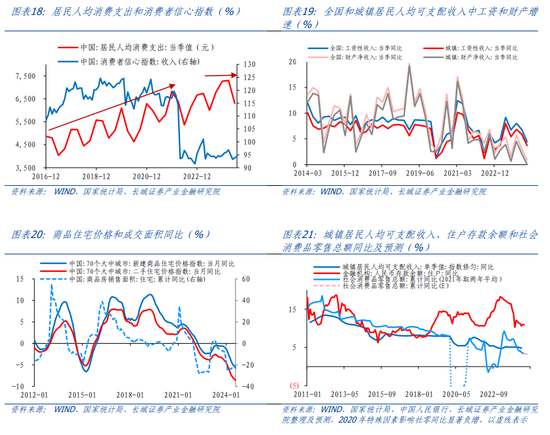

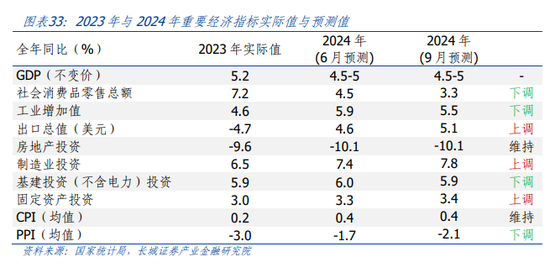

居民端,工資收入增速放緩+部分領域資產價格加速下行,導致收入預期改善較慢,是制約消費修復的重要原因。今年8月份,社會消費品零售總額同比增長2.1%,前8月社零同比增長3.4%,均較前值繼續回落,也低于我們的預期。實際上我們在7月發布的《2024年下半年宏觀經濟展望》中,已經下調全年社會消費品零售總額同比增速預期至4.5%左右,主要是考慮到消費者收入信心指數在4月份回落,預期扭轉需要更多耐心。

目前看,工資增速放緩和資產價格下行趨勢并未改善,這預示著未來收入預期以及私人部門消費的修復之路較為坎坷,我們繼續下調全年社零同比增速預期至3.3%左右。國家統計局公布的2024年5月-7月消費者收入信心指數平均在93.8、央行公布的儲戶問卷調查中更多消費或投資占比在38.4%,均無明顯回升。工資收入占我國居民可支配收入的一半以上(城鎮居民占到六成以上),今年二季度全國居民工資性收入當季同比為4.4%,其中城鎮居民工資同比為3.7%,這是2014年來的較低水平(除2020年上半年和2022年二、四季度之外),也明顯低于前值。70大中城市二手住宅價格同比降幅在8月份擴大至-8.6%,這也一定程度影響居民財產凈收入增長。二季度全國居民財產凈收入同比增長0.9%,其中城鎮居民財產凈收入同比增長0.1%,均是2014年以來的最低水平。

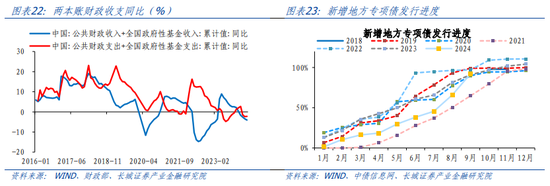

政府端,減稅降費+地方政府化債、“緊日子”敘事下,地方財政支出能力與意愿受到較大影響。今年前8月,全國一般公共預算支出同比增長1.5%,其中地方財政支出占比八成以上,其同比增長僅0.3%,增速明顯低于中央本級支出的9.1%。我們結合年初財政部門預算進行估計,前8月地方財政支出僅完成全年目標的60.1%,進度是2016年以來最慢,財政支出對國內經濟的托舉作用相對不強。地方政府專項債也是在8月、9月才開始加速融資,今年前9月地方政府專項債凈融資已達3.6萬億元,進度92.3%。可對四季度基建投資和財政支出形成支持。

根據年初公布的財政預算,今年計劃的全國一般公共預算收入和支出分別為22.4和28.5萬億元,分別同比增長3.3%和4%。但今年受減稅降費和名義經濟增長偏慢的影響,財政收入進度較慢。若要完成今年財政支出的目標,按照當前的收入增速(1-8月全國一般公預算收入同比下降2.6%)推算,今年財政赤字還有1.3萬億左右的缺口。因此對于四季度,財政端一方面是“趕進度”,另一方面也可能增加赤字、增發國債,確保財政支出更加給力,為完成經濟增長目標提供必要的支撐。

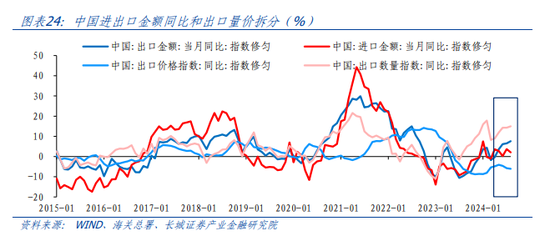

外需端,三季度我國出口表現相對較強,不過以價換量因素影響較大。7-8月出口金額同比分別在7%和8.7%,對歐美出口份額也出現階段性回升,出口表現好于我們前期預測。但要看到出口總額的韌性更多以降價來支撐。海關總署公布的數據顯示,7-8月我國出口價格指數同比分別是-6.9%和-6.3%,降幅較上半年重新擴大。向前看,美聯儲寬貨幣周期開啟可能提振海外經濟和需求,這對我國出口來說是正向作用。我們進一步上調全年出口預期至5%以上。

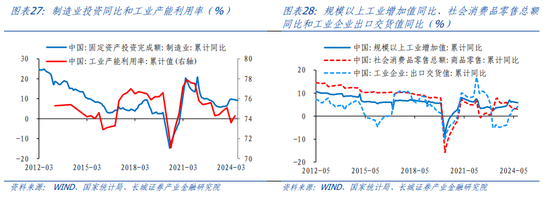

生產和制造業投資是今年表現亮眼的一端,我們在7月份發布的下半年宏觀經濟展望中上調工業增加值和制造業投資增速預期,主要是考慮產業政策扶持之下,一些高新技術產業投資與生產逆勢增長,或將繼續成為工業生產與制造業投資的重要支撐。

不過三季度以來,制造業投資偏強,生產超預期走弱。今年1-8月制造業投資同比增長9.1%,高于我們前期預測。制造業投資可能成為今年固定資產投資中的有力拉動項。不過考慮到制造業投資雖然是需求側,但其直接帶來的是產能提高,意味著更大的供給。上半年我國工業產能利用率為74.3%,雖略有上升但仍然是2022年以來偏低水平。

產能與產出增加,在目前有效需求不足的情形下,反而可能加劇物價和企業利潤的下行壓力,進而影響工業生產增長。實際上工業生產在三季度已經有邊際放緩,7月、8月規模以上工業增加值同比分別是5.1%和4.5%,PPI同比在8月環比轉負、同比降幅擴大,均低于我們前期預測。我們進一步上調制造業投資增速預期至7.8%左右,下調全年工業增加值同比增速預期至5.4%左右,下調全年PPI同比預期至-2.1%。

2.2強預期:觸發點還在醞釀

長期看,我們認為中國經濟的主線仍在于新舊動能切換,通過進一步深化改革,有效激勵與釋放生產力,依靠生產效率提升帶來新一輪中高速增長是值得期待的路徑。

短期看,需求回升、物價回升、預期扭轉可能是市場關切。而在經濟增長壓力較大的時段,微觀主體的信心更需要有力、有效的宏觀政策來提振。這也意味著短期內,逆周期政策的力度可能是影響市場主體預期的關鍵。

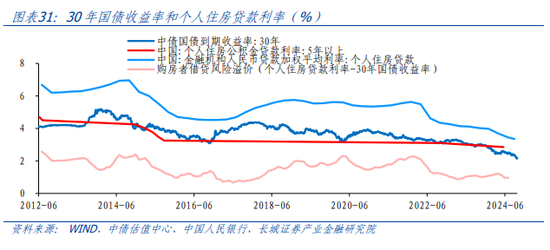

今年國內貨幣政策維持寬松:截至8月末,7天逆回購利率下調至1.7%,5年LPR下調至3.85%,分別較去年同期下調10BP和35BP。而8月份國內新發放個人住房貸款利率為3.35%,已較去年末下調78BP。但貨幣到信用的傳導似乎存在一些堵點,M2/M1剪刀差不斷擴大,新增社融與信貸等持續同比少增。這或表明降息力度可能有必要加大。

9月份隨著美聯儲降息50BP落地,人民幣匯率貶值壓力大幅緩解,我國貨幣政策空間快速打開。9月24日國新辦新聞發布會上,央行宣布了近期將進行包括降息(7天逆回購和LPR)20BP、降準0.5%、降存量房貸利率50BP等穩增長、穩地產等多重刺激政策。至此,5年LPR年內累計已下調55BP。我們預計四季度隨著美聯儲進一步下調利率,國內也有一定空間進一步降低融資成本。

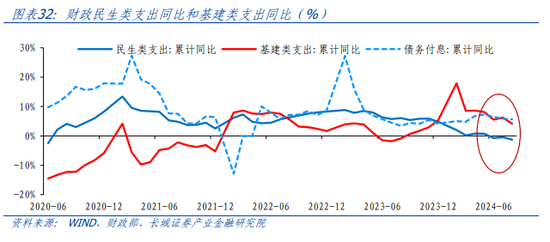

除了貨幣政策,財政政策也值得關注。如果說貨幣政策提供流動性,那么財政政策提供的是項目、標的,是寬貨幣到寬信用傳導的重要一環。四季度可以關注財政政策力度加大與結構優化。今年以來,一般公共預算支出中財政支出更傾向于基建類項目,對民生類項目傾斜力度減弱。今年前8月城鄉社區、農林水、交通運輸合計支出3.5萬億元,同比增長4.2%;而教育、文旅、社保就業、衛生健康合計支出6.9萬億元,同比下降1.2%。民生領域加大財政投入有助于提高居民生活水平,也是間接增加居民收入的較好途徑。

另外,如上文測算,若照目前財政收入增速,為完成既定財政支出目標,今年財政赤字還有1.3萬億左右的缺口。因此四季度,不排除增加赤字、增發國債,確保財政支出更加給力。實際上2023年10月24號人大常委會就通過了增發1萬億國債,且全部通過轉移支付方式安排給地方,集中力量支持災后恢復重建和彌補防災減災救災短板。今年也可以關注10月份的人大會議,是否有財政方面的增量政策出臺。財政資金的投向可關注地產收儲、地方基建項目、民生領域支出。

3

小結

總體看,我們認為美聯儲9月份開啟的貨幣寬松可能更加接近“預防式降息”而非“衰退式降息”,而未來一段時間,美國經濟或將繼續圍繞政策利率與物價的關系而變化。利率下降的節奏會通過實際利率影響信用擴張的速度。我們認為美國核心CPI中,房租反彈+核心商品及房租外服務回落,或許意味著遠期其核心通脹的中樞可能相對較高,直到明年年中可能都會維持在3%左右的平臺,對應其中性利率也會有所抬升。從這個角度看,美聯儲余下的降息空間可能并不像市場預期的那樣充足。

而對中國經濟環境而言,美聯儲貨幣寬松、經濟回升可能會對外需形成一定提振,但更重要的是國內有效需求不足、市場主體預期有待扭轉。長期看,我們認為中國經濟的主線仍在于新舊動能切換,通過進一步深化改革,有效激勵與釋放生產力,依靠生產效率提升帶來新一輪中高速增長是值得期待的路徑。短期看,需求回升、物價回升、預期扭轉可能是市場關切。而在經濟增長壓力較大的時段,微觀主體的信心更需要有力、有效的宏觀政策來提振。這也意味著短期內,逆周期政策的力度可能是影響市場主體預期的關鍵。9月24日央行一系列寬貨幣政策、9月26日政治局會議打開了逆周期調節的想象空間。預計四季度隨著美聯儲進一步下調利率,我國也有一定空間進一步降低融資成本。對于財政政策力度加大與結構優化:不排除增加赤字、增發國債(按前8月財政收入增速測算,今年全年財政缺口或在1.3萬億元左右),確保財政支出更加給力;財政資金的投向可關注地產收儲、地方基建項目、民生領域支出。

附表:國內重要經濟指標預測

風險提示

國內宏觀經濟政策不及預期;國際宏觀經濟貿易環境超預期走弱;美聯儲降息節奏不及預期;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。