意見領袖 | 張瑜

核心觀點

美國財政部的美債拍賣是觀察美債需求相對強弱的最佳途徑,本篇報告為投資者介紹三個刻畫美債需求變化的指標,并在此基礎上構建一個簡易的、合成的“美債需求高頻觀察指標”。該指標顯示,最近三個月美債需求處于正常水平,但4月份需求明顯減弱,尤其是10年期美債需求觀察指標為-0.82,偏離正常水平近1倍標準差。

報告摘要

美債拍賣的“ABC”

1)誰負責?美債拍賣由美國財政部組織進行。美財政部在每年2/5/8/11月的第一個星期三公布未來六個月的美債暫定拍賣時間表;每周五上午公布下一周具體的國債拍賣安排,包括美債類型、發行規模(4周至52周的Bills不公布發行規模)、公告日期、拍賣日期和發行日期。

2)拍賣方式?采用固定發行規模+競價拍賣的方式。

3)誰可以參與競拍?美債拍賣面向所有公眾,包括個人、公司或企業、政府相關實體、信托或其他信托實體、海外投資者和外國官方、其他擁有雇主識別號的機構或組織(協會、工會、俱樂部、大學、宗教組織等)。

4)不同的投標人如何參與拍賣?按照是否直接向美財政部投標,分為一級交易商、直接投標人(機構投資者通過TAAPS賬戶進行投標、個人/企業/公司等實體可通過Treasury Direct賬戶投標)、間接投標人(個人/企業/公司等實體利用交易商中介進行投標、海外或外國官方通過紐約聯儲進行投標)。

5)美債的拍賣周期?每周進行Bills拍賣,2年及以上的Notes和Bonds每月拍賣。2020年5月,美國財政部自1986年以來重啟了20年美債的拍賣。

從三個指標看美債需求邊際變化

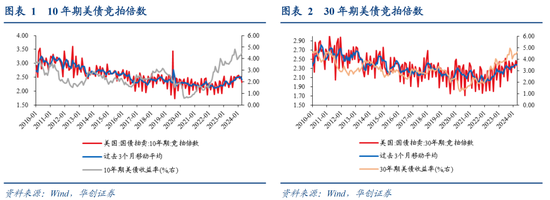

1、競拍倍數(The Bid to Cover Ratio),是指美債拍賣的投標規模與發行規模之比。競拍倍數越大,代表投資者對美債的需求越大。最近3個月,10年期/30年期美債的競拍倍數處于2015年以來的58%/73%分位,相比2023年還有所改善,美債需求并未惡化;4月份,10年期/30年期的美債競拍倍數處于38%/69%分位,指向美債需求邊際減弱,尤其是10年期。

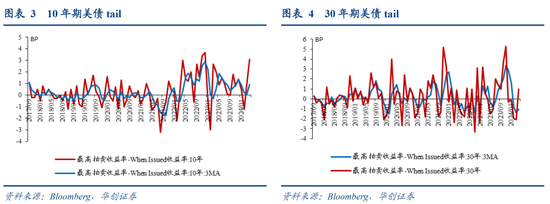

2、Price Tail。若實際拍賣的最高收益率(high yield)高于When-Issued收益率(在拍賣公告和實際拍賣日期之間,投資者以類似遠期交易的方式定價的拍賣收益率),即為“Price Tail”,反之則為“Price Through”。Price Tail表明需求偏弱,tail越大,需求越差;反之亦然。最近3個月,10年期美債為tail,處于2017年9月以來的58%分位,30年期美債為through,處于27%分位,需求并未明顯變差;4月份,10年期/30年期美債均為price tail,且處于97%、67%分位,指向美債需求邊際明顯走弱。

3、間接投標人投標規模占比。間接投標人的投標規模占比越大,表明美債的需求更加廣泛和深入。最近3個月,10年期/30年期美債的間接投標人投標規模占比處于2015年以來的56%/71%分位,美債需求并未明顯變差;4月份,10年期/30年期美債的間接投標人投標規模占比處于41%/48%分位,美債需求邊際減弱。

構建一個簡易的美債需求高頻觀察指標

上述三個指標對美債需求的刻畫,在時間維度上不太好比較,并且有時會出現分化。用上述三個指標構建一個綜合的美債需求高頻跟蹤指標(見正文)。指標顯示,最近三個月平均來看,美債需求基本處于正常水平,但4月份美債需求明顯減弱,10年期美債需求指標為-0.82,與正常水平偏離近1倍標準差。

風險提示:鑒于數據時間長度、維度不夠等因素,指標穩健性可能不足。

報告目錄

報告正文

美國財政部的美債拍賣結果是投資者高頻和定量觀察美債需求強弱的最佳途徑。本篇報告為投資者介紹美債拍賣的基本信息,并介紹三大指標用于定量觀察美債需求的邊際變化。

一、美債拍賣的“ABC”

從五個方面了解美國國債拍賣的基礎:

1)誰負責?美債拍賣由美國財政部組織進行。美國財政部每年舉行四次發布會(通常在 2 月、5 月、8 月和 11 月的第一個星期三),在每次發布會上,會給出未來六個月的美債暫定拍賣時間表,包括美債類型、公告日期、拍賣日期和發行日期。在每周五上午,美財政部會公布下一周具體的國債拍賣安排,包括美債類型、發行規模(4周至52周的Bills不公布發行規模)、公告日期、拍賣日期和發行日期。

2)拍賣方式?采用固定規模+競價拍賣的方式。美國財政部在拍賣中出售固定規模的美債,采用競價拍賣(bid auction)模式,根據投標人報送的收益率,從低到高接受競爭性投標,直到全部發行規模得以滿足,所有中標的投標人獲得同樣的收益率——財政部接受的最高收益率(high yield)。

3)誰可以參與競拍?美債拍賣面向所有公眾,包括個人、公司或企業、政府相關實體、信托或其他信托實體、海外投資者和外國官方、其他擁有雇主識別號的機構或組織(協會、工會、俱樂部、大學、宗教組織等)。

4)不同的投標人如何參與拍賣?兩類劃分方式。第一,按照是否投標價格,分為競爭性投標和非競爭性投標,非競爭性投標只報送投標規模,接受拍賣確定的收益率,每次投標規模最高為1千萬美金,財政部向投標人分配發行金額時,該類投標最優先被滿足。競爭性投標需同時報送投標規模和收益率,最大投標規模為發行額的35%,在滿足非競爭性投標后,按照投標的收益率從低到高依次分配。第二,按照是否直接向美財政部投標,分為一級交易商(24家一級交易商用自身賬戶進行投標)、直接投標人(機構投資者通過TAAPS賬戶進行投標、個人/企業/公司等實體可通過Treasury Direct賬戶投標)、間接投標人(個人/企業/公司等實體利用交易商中介進行投標、海外或外國官方通過紐約聯儲進行投標)。

5)美債的拍賣周期?一年及以內的Bills每周進行拍賣,2年及以上的Notes和Bonds每月拍賣。2020年5月,美國財政部自1986年以來重啟了20年美債的拍賣。

二、從美債拍賣的三類指標看美債需求

在各期限美債中,流動性最好、交易最活躍的是2/5/10年期的美債,3/7/30年期的美債流動性更差一些。接下來我們將三個指標應用于10年期美債和30年期美債的拍賣情況(兩者期限長,且能代表較好/較差流動性的美債),來綜合判斷美債需求的邊際變化。

(一)競拍倍數

什么是競拍倍數(The Bid to Cover Ratio)?是指美債拍賣的投標規模與發行規模之比。

如何衡量美債需求?競拍倍數越大,代表投資者對美債的需求越大,但可能存在投標人虛報的情況,會影響該指標的穩定性。

目前最新情況?最近3個月,10年期/30年期美債的競拍倍數處于2015年以來的58%/73%分位,相比2023年還有所改善,美債需求并未惡化;4月份,10年期/30年期的美債競拍倍數處于38%/69%分位,指向美債需求邊際減弱,尤其是10年期。

4月份,10年期美債競拍倍數為2.31,處于2015年以來的38%分位;最近3個月平均為2.43,分位數平均為58%;2022年、2023年平均為2.16、2.35,分位數平均為25%、51%。

4月份,30年期美債競拍倍數為2.34,處于2015年以來的69%分位,最近3個月平均為2.37,分位數平均為73%;2022年、2023年平均為2.13、2.29,分位數平均為37%、62%。

(二)Price Tail

什么是Price Tail?若實際拍賣的收益率(high yield)高于When-Issued收益率(在拍賣公告和實際拍賣日期之間,投資者以類似遠期交易的方式定價的拍賣收益率),即為“Price Tail”,反之則為“Price Through”。此外,在海外研究中,有時也會用實際拍賣的收益率與前一交易日收盤時的市場收益率之差來衡量[1]。

如何衡量美債需求?Price Tail表明需求偏弱,tail越大,需求越差;Price Through表明需求較好,through越大,需求越好。

目前最新的情況?最近3個月,10年期美債為tail,處于2017年9月以來的58%分位,30年期美債為through,處于27%分位,需求并未明顯變差;4月份,10年期/30年期美債均為price tail,且處于97%、67%分位,指向美債需求邊際明顯走弱。

以拍賣收益率與When-Issued收益率之差來看,4月份,10年期美債為3.1bp,處于2017年9月以來的97%分位(最長數據尺度);近3個月平均為0.9bp,分位數平均為58%;2022年、2023年平均為1.4、0.7bp,分位數平均為71%、63%。30年期美債tail為1bp,處于2017年9月以來的67%分位(最長數據尺度);近3個月平均為-1bp,處于27%分位;2022年、2023年平均為-0.4、1bp,分位數平均為40%、59%。

(三)間接投標人投標規模占比

什么是間接投標人?是指利用交易商中介進行投標的個人/企業/公司等實體以及通過紐約聯儲投標的海外投資者或外國官方機構。

如何衡量美債需求?間接投標人的投標規模占比越大,表明美債的需求更加廣泛和深入,表明美債需求越高。

目前最新的情況?最近3個月,10年期/30年期美債的間接投標人投標規模占比處于2015年以來的56%/71%分位,美債需求并未明顯變差;4月份,10年期/30年期美債的間接投標人投標規模占比處于41%/48%分位,美債需求邊際減弱。

4月份,10年期美債的間接投標人投標規模占比為29.4%,處于2015年以來的41%分位;最近3個月平均為30.6%,分位數平均為56%;2022年、2023年平均為30.2%、31.6%,分位數平均為48%、63%。

4月份,30年期美債的間接投標人投標規模占比為31.3%,處于2015年以來的48%分位;最近3個月平均為32.9%,分位數平均為71%;2022年、2023年平均為33.4%、32.6%,分位數平均為72%、62%。

三、構建一個美債需求高頻跟蹤指標

上述三個指標對美債需求的刻畫,在時間維度上不太好比較,并且有時會出現分化。我們嘗試用上述三個指標構建一個簡易的美債需求的高頻跟蹤指標。

主要思路是,先計算2017年9月以來(受price tail的時間序列限制)的三大指標的Z值(原始數據基本符合正態分布);然后計算三大指標Z值的簡單平均數(等權),其中對price tail的Z值需要取負號。分別構建了10年期和30年期美債需求的高頻跟蹤指標,該指標表示的是,當下美債需求相比于2017年9月以來平均水平的偏離度,指標大于0表示好于平均水平,反之亦然。

指標顯示,最近三個月平均來看,美債需求基本處于正常水平。4月份美債需求明顯減弱,10年期美債需求指標為-0.82,與正常水平偏離近1倍標準差。

[1] https://www.dallasfed.org/research/economics/2021/0831

具體內容詳見華創證券研究所4月26日發布的報告《【華創宏觀】如何高頻觀察美債需求變化?》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。