意見領袖丨中國金融四十人論壇

2020年來,我國制造業投資與出口都高速增長,成為我國過去幾年經濟發展中的亮點。但與此同時,制造業的效益下降,價格面臨下行壓力。

這種現象反映了“供給的盡頭是需求”。一方面,當產量快速增加而需求并不旺盛時,價格下降是必然現象;另一方面,需求結構影響供給水平,制造業占比并不會隨收入增長而持續增長,而是會穩定在一個比例區間。

“需求的盡頭是人性”有四層含義:一是需求是收入的函數,隨收入增長而增長;二是需求是真實利率的函數,真實利率上升會抑制總需求;三是需求是確定性的函數,不確定性的存在也會抑制總需求;四是需求是善意的函數,通過擴大內需有利于貿易關系更加平衡。

本文為作者在2024年1月27日的CF40宏觀政策季度報告(2023年四季度)發布會“制造業投資與產業升級”上所做的主題交流。

2024年1月27日,北京,郭凱在CF40宏觀政策季度報告(2023年四季度)發布會上發表演講。

2024年1月27日,北京,郭凱在CF40宏觀政策季度報告(2023年四季度)發布會上發表演講。制造業投資出口迅猛增長

但效益壓力大

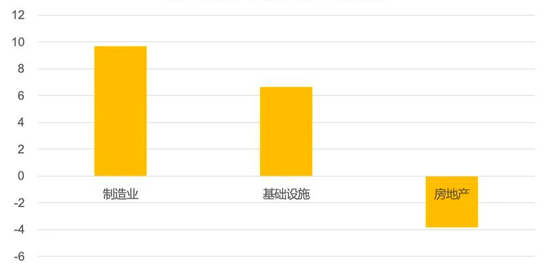

近幾年,我國經濟的一個基本事實是投資結構發生了重大調整。2020年及以前,房地產投資是我國投資的主要驅動力量,2021年以后,房地產投資以年均4%的速度下滑。但是從統計數據來看,整體經濟形勢還是比較穩定,大宗商品消費等增勢較好,用電量增長較快,這背后很大一部分原因是其他投資的增長相對房地產投資的下降形成了對沖。

具體來說,除政府的基礎設施投資保持增長之外,最顯著的變化是制造業投資高速增長。在國內需求不強的情況下,制造業投資的增長強有力地對沖了房地產市場對經濟的拖累,成為我國過去幾年經濟發展中一個較大的亮點,這也與中央重視先進制造業和高新產業、強調產業轉型升級的導向相一致。

圖1 2021-2023固定資產投資平均增速(%)

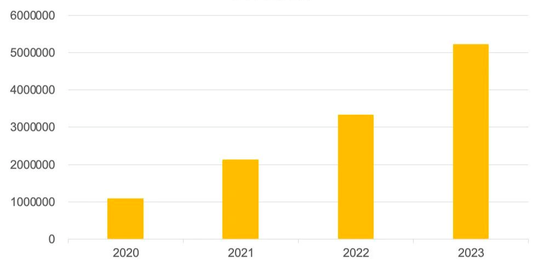

制造業投資快速增長的另一面是制造業出口的強勁表現。

以汽車產業為例,我國汽車出口量的增長十分令人震撼,2020年中國汽車出口僅100萬輛左右,2023年則超過500萬輛,短短四年間翻了五倍。2023年,中國已然成為全球最大的汽車出口國。

當然,僅看出口數據存在片面性,因為德日等傳統汽車大國多采取就地生產而不是出口的方式將產品拓展至全球,如德國汽車品牌在中國銷售的汽車大多在中國生產,日本品牌在美國銷售的汽車大部分在美國或墨西哥生產,所以并不具備完全的可比性。

但無論如何,汽車出口量爆增為世界第一是我國制造業競爭力和制造業投資成果的顯現。

圖2 2020-2023年中國汽車出口量

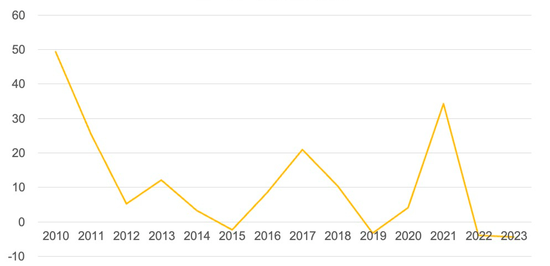

雖然投資、銷售和生產都很強勁,但制造業的效益又處于歷史上相對困難的階段。從利潤數據看,2022年和2023年,中國規模以上工業企業利潤連續兩年下降,這種情況在過去四十年中從未出現過。在生產和出口強勁的情況下,利潤連續兩年的下滑雖然與2020年較高的基數有關,但仍體現出較高的效益壓力。

圖3 2010-2023年工業企業利潤同比增速

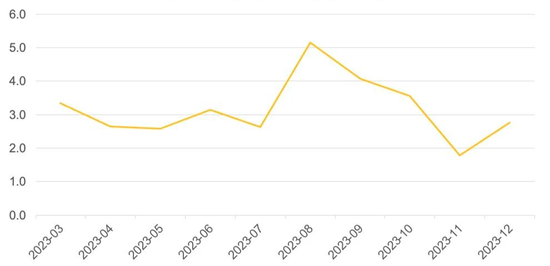

此外,工業增加值和工業企業銷售收入之間的增速差距也十分明顯。2023年,我國規上工業增加值同比增長4.6%,表明產量增長較為可觀,但銷售收入的名義增長率僅為1.1%,二者之間的差距表明價格存在明顯的下行壓力。

圖4 2022.02-2023.12中國工業增加值和銷售收入

供給的盡頭是需求

如何看待制造業投資和生產高增長與利潤下行之間的矛盾?這就引出我要說的第一點——供給的盡頭是需求。

“供給的盡頭是需求”有兩層含義。一層含義是短期宏觀意義上的,當產量快速增加、需求卻并不旺盛時,廠商只能通過降價或其他促銷方式消化產能。

下圖是中國社會消費品零售總額的兩年平均名義增速,可以看到,2023年這一指標的平均水平位于3%附近,處于歷史較低水平。在居民消費增長緩慢的情況下,產量大幅增長必然導致降價。

圖5 中國社會零售總額兩年平均同比增速

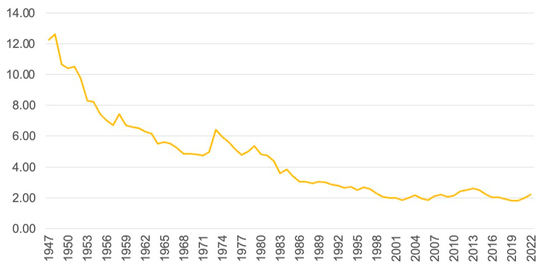

另一層含義涉及到需求結構和收入的關系。這是一個更有意思的故事。以美國農業發展為例:

1947年時,美國農業占GDP比重約為11-12%,此后一路下行。到2000年后,農業產出僅占美國GDP約2%的比重。糧食是人類社會最剛需的產品,在需求鏈條中占據最基礎的地位,但無論從出口、科技、資源稟賦還是生物技術等方面來看都是農業強國的美國,其農業占GDP比重僅為2%,為什么?

因為決定農業占比的并不是供給能力,而是需求水平。盡管糧食是剛需,但當收入增長之后,居民并不會更多地消費農產品,所以農業強國與農業占GDP的比重無關。

圖6 1947-2022美國農業產出占GDP比重

制造業也是同樣的道理。當收入較低時,大部分收入都會用于食品和服裝消費,所以恩格爾系數高,農業占GDP的比重也高。當收入增加后,用于食品消費的部分并不太會更多,而是會增加工業品消費,用于購買汽車、家電、房屋裝修等,因此收入增長之后工業品消費占GDP的比重會上升。但這種上升存在極限,因為當收入繼續增長后,對制造業產品的消費也不會更多,而是會轉向醫療、健康、娛樂、教育和養老等服務業消費。

因此,制造業占GDP的比重并不以制造業投資規模、技術水平等因素為轉移,而是由需求結構決定。當一國的居民收入上升到一定程度時,如果人們只愿意將收入的20-30%用于制造業產品,那么哪怕一個國家的制造業競爭力再強、科技水平再先進,制造業占GDP的比重可能也不會超過20%。如果碰巧是生產率最高的行業,制造業就業占全社會就業的比重可能還要遠低于20%。

我們應當充分認識到,不能用制造業占GDP比重作為衡量我國制造業是否強大的指標。隨著收入的增長,制造業占GDP的比重可能還會繼續下行。

當然,也有觀點認為在開放經濟條件下,制造業占比不一定完全由國內需求結構所決定,還可能受出口影響,后文會對此進行詳細論述。這里需要記住的一條是,制造業供給增長的結果不是制造業產品消費占收入比重的上升,投資更大、產能更多的結果可能是單位價格的下降,導致產量×價格/GDP的值是下降的。

需求的盡頭是人性

什么決定需求?我要說的第二點是“需求的盡頭是人性”。

短期來看,需求是收入的函數,由每一個微觀主體的個人行為所決定,只有收入穩定增長,需求才能穩定增長。所以如果希望需求增長,就需要增加收入,增加就業。

需求是真實利率的函數。真實利率是名義利率減去通脹的水平。價格的持續低迷會導致真實利率偏高,真實利率偏高則意味著宏觀環境鼓勵居民推遲消費。

比如在電動汽車市場,一些消費者有很強的消費意愿,也有著相應的消費能力,但之所以沒有作出消費決策,僅僅是因為每一個季度新推出的電動汽車產品都會比上一個季度的更便宜,而且質量更好。也就是說,只要持續等待,就能夠以更少的支出獲得更好的產品,所以遲遲無法作出消費決定。

在面臨真實利率上升時,這就是消費者的微觀行為模式。無論名義利率是2%還是3%,如果價格不增長,甚至一些工業品價格是持續下降的,消費者就傾向于推遲消費行為,在短期內導致宏觀層面上總需求的下降。

需求也是確定性的函數。確定性影響一些最大宗的消費或投資。對于居民而言,最大宗的消費是耐用品和房產,這些消費決策影響未來五年、十年甚至數十年;對于企業而言,確定性也很重要,缺乏確定性會使企業推遲或不做大宗支出。所以,在思考耐用品消費、房地產市場和企業投資等問題時,需要將確定性作為考慮因素。

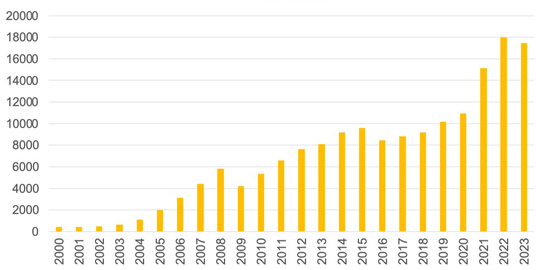

需求還是善意的函數。我所說的“善意”是非常狹義的,并不是地緣政治或意識形態方面的善意,而是純粹的經濟意義上的善意。我國經濟既要靠內需,也離不開外需。

數據上看,2022年與2023年,中國工業品貿易順差都接近1.8萬億美元。2018年中美貿易摩擦剛開始時,中國工業品貿易順差僅為8千億美元,如今翻了一倍。1.8萬億的順差規模占全球GDP比重約為2%,相當于二戰后初期美國的工業順差水平,除此之外,沒有其他國家在任何時點達到過這一水平。

換句話說,當前中國在制造業領域的影響力大約等同于二戰戰后初期的美國在全球的支配性影響力。而且,二戰后初期的背景是西歐、日本等經濟體的生產能力被戰爭嚴重破壞,而當前的背景是所有國家都擁有并且重視制造業。

圖7 2000-2023中國工業品貿易順差(億美元)

美國的問題并不是中國導致的,包括其自身的收入和社會問題等,實際是由其自身的科技進步和自動化所導致。盡管如此,在中國對外只有8千億美元工業品貿易順差時,美國仍然產生了強烈的反應。在工業順差翻倍的情況下,我們對于維護對外貿易關系要提起關注。

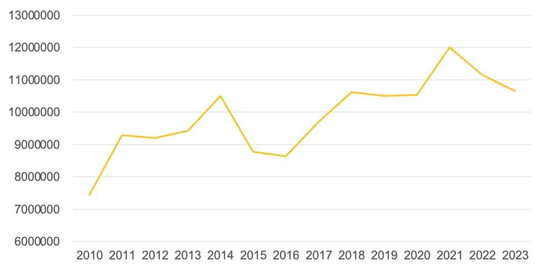

在這一背景下,中德雙邊的貿易關系值得充分重視。近10年,中國自德國進口整體呈增長趨勢。德國是歐洲少有的對中國存在貿易順差的國家,順差額每年約200億美元左右,德國向中國的出口對其國內經濟有利,所以中德之間的友好有其經濟上的動機。中德關系健康穩定也帶動了中歐關系的和諧。

但近兩年,中國從德國的進口有所下降,中國對德貿易在2022年出現順差,2023年回到逆差,但規模相對偏小。這可能意味著中國制造業出口開始對德國產生影響,在德國最重要的汽車產業尤其如此。提供更加物美價廉的產品固然是一種福利,但如果產業工人受到直接沖擊,可能對國內政治產生壓力,從而引起進一步反應。

圖8 2010-2023年中國自德國進口金額(萬美元)

我們不能將他國的善意視作一種給定條件,也不能天然地將自由貿易視為一種必然。無論是否符合現行的國際規則,保護主義都會存在,我們不能假設其不存在。

要解決這些問題,最簡單也是最必然的一條辦法就是擴大內需。內需擴大了,進口也會上升,有利于貿易關系更加平衡,促進國內溫和通脹,進而帶動收入增長,在避免過度依賴投資的同時促進經濟發展。所以,無論是考慮內部條件還是外部形勢,拉動內需,尤其是消費需求,都應當成為戰略性的考量。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。