意見領(lǐng)袖 | 管濤

從M2構(gòu)成看美國(guó)M2同比負(fù)增長(zhǎng)的原因

美國(guó)的狹義貨幣供應(yīng)(M1)包括流通中的現(xiàn)金、活期存款以及同活期存款類似的其他流動(dòng)性存款(例如支票存款等);M2則在M1的基礎(chǔ)上還囊括了小額定存(指10萬(wàn)美元以下的定期存款)和零售貨幣基金。

分項(xiàng)看,疫情后美國(guó)M2中最大的項(xiàng)目一直是M1項(xiàng)下的其他流動(dòng)性存款。美聯(lián)儲(chǔ)的數(shù)據(jù)顯示,截至2023年12月4日,M2存量約為20.9萬(wàn)億美元,其中,M1項(xiàng)下的其他流動(dòng)性存款約為10.9萬(wàn)億美元(約占M2的52%),M1項(xiàng)下的活期存款約為5.0萬(wàn)億美元(約占M2的24%),M1項(xiàng)下的流通現(xiàn)金約為2.2萬(wàn)億美元(約占M2的11%);專屬于M2項(xiàng)下的小額定存和零售貨幣基金分別約為1.0萬(wàn)億美元(約占M2的5%)和1.7萬(wàn)億美元(約占M2的8%)(見圖表1)。

美國(guó)的M2在美聯(lián)儲(chǔ)采取“零利率+無(wú)限量寬”的超級(jí)貨幣寬松政策后大幅飆升。從絕對(duì)值變動(dòng)看,M2在2020年3~6月每月都環(huán)比增加超過(guò)6000億美元,其中2020年4月(開啟無(wú)限量寬后的次月)環(huán)比增加超1萬(wàn)億美元,為歷史最高值。此后,M2的環(huán)比增幅雖然有所回落,但增長(zhǎng)趨勢(shì)一直延續(xù)至2022年初。2022年初至2023年末,伴隨美聯(lián)儲(chǔ)為抗擊通脹開始進(jìn)入縮表和快速加息時(shí)期,M2環(huán)比變動(dòng)整體呈現(xiàn)收縮態(tài)勢(shì)。其中,2022年5月單月環(huán)比下降接近3000億美元,降幅為歷史最大。在2022年初至2023年末美聯(lián)儲(chǔ)激進(jìn)緊縮期間,美國(guó)的M2存量累計(jì)下降約8690億美元(見圖表2)。

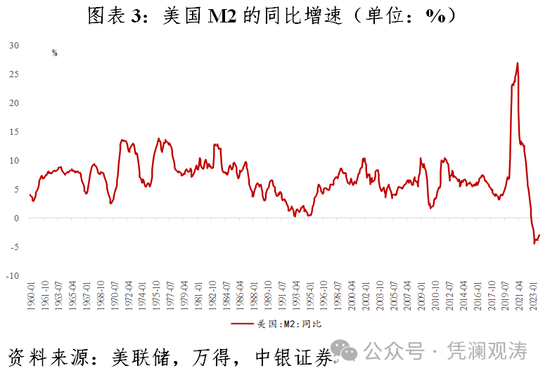

在M2絕對(duì)值逐漸觸頂回落和歷史同期高基數(shù)的共同推動(dòng)下,美國(guó)M2同比增速也從2021年初開始持續(xù)回落,并于2022年末第二次世界大戰(zhàn)后首次跌入負(fù)區(qū)間。具體來(lái)看,疫情后在強(qiáng)力貨幣政策的推動(dòng)下,美國(guó)M2同比增速由約7%快速攀升,并于2021年2月達(dá)到27%的峰值,之后一路回落并于2022年12月跌入負(fù)值。進(jìn)入2023年以來(lái),M2同比跌幅持續(xù)擴(kuò)大并于當(dāng)年4月觸及約5%,此后有所修復(fù)。到2023年11月份,M2同比已經(jīng)降至約3%(見圖表3)。

美國(guó)M2下降主要是由“其他流動(dòng)性存款”大幅回落所致,其可能的原因包括美聯(lián)儲(chǔ)縮表、存款搬家以及銀行貸款收縮。從M2分項(xiàng)的絕對(duì)值變動(dòng)看,2022年以來(lái)顯著持續(xù)下降的項(xiàng)目是M1項(xiàng)下的其他流動(dòng)性存款,2022和2023年兩年合計(jì)減少約2.6萬(wàn)億美元,其他項(xiàng)目則大致持平或有所增長(zhǎng)(見圖表4)。基于2022年以來(lái)相關(guān)數(shù)據(jù)的變動(dòng)特征和不同機(jī)構(gòu)資產(chǎn)負(fù)債表變動(dòng)同居民存款變動(dòng)的邏輯關(guān)系,M1項(xiàng)下的其他流動(dòng)性存款大幅下降可能是因?yàn)槊缆?lián)儲(chǔ)持續(xù)縮表,過(guò)去兩年累計(jì)縮表(QT)約1.04萬(wàn)億美元。

縮表意味著美聯(lián)儲(chǔ)不再是國(guó)債、MBS(抵押支持債券)和政府機(jī)構(gòu)債的主動(dòng)購(gòu)買方,而這個(gè)空缺最終由其他市場(chǎng)主體填補(bǔ)。對(duì)于吸收存款的儲(chǔ)蓄類機(jī)構(gòu)(例如銀行),這體現(xiàn)為其資產(chǎn)端資產(chǎn)結(jié)構(gòu)的變動(dòng),也即購(gòu)買國(guó)債等資產(chǎn)將消耗其放在美聯(lián)儲(chǔ)的資金(美聯(lián)儲(chǔ)逆回購(gòu)和儲(chǔ)備金),但不會(huì)影響其負(fù)債端的存款。對(duì)于貨幣基金而言,由于其資產(chǎn)端包括了存款產(chǎn)品、國(guó)債、美聯(lián)儲(chǔ)逆回購(gòu)、商業(yè)票據(jù)等資產(chǎn),因此購(gòu)買國(guó)債等資產(chǎn)是否會(huì)影響存款變動(dòng)取決于其如何在資產(chǎn)端進(jìn)行調(diào)整(若其選擇增持國(guó)債等資產(chǎn)而減持存款產(chǎn)品,則意味著存款的下降)。對(duì)于企業(yè)和居民部門而言,類似于貨幣基金,購(gòu)買國(guó)債等資產(chǎn)是否會(huì)影響存款變動(dòng)也取決于其如何在資產(chǎn)端進(jìn)行調(diào)整。考慮到對(duì)于企業(yè)和居民部門而言,其可選的流動(dòng)性充裕的資產(chǎn)相對(duì)有限,因此對(duì)于國(guó)債等資產(chǎn)的購(gòu)買可能對(duì)于其現(xiàn)金和存款的消耗更為顯著。

此外,美聯(lián)儲(chǔ)持續(xù)加息推升高息安全資產(chǎn)吸引力(中短期國(guó)債和大額定存等),推動(dòng)居民邊際增加高息安全資產(chǎn)配置,從而形成存款搬家,并對(duì)理財(cái)屬性高于“現(xiàn)金”和“活期存款”但弱于“小額定存”和“零售型貨幣基金”的“其他流動(dòng)性存款”造成顯著沖擊,2022和2023年美國(guó)貨幣市場(chǎng)基金累計(jì)新增1.18萬(wàn)億美元;2023年3月硅谷銀行擠兌事件之后銀行貸款存量出現(xiàn)一定程度的回落,從而拖累存款的創(chuàng)造,2023年美國(guó)商業(yè)銀行的貸款和租賃余額較上年底增長(zhǎng)2.3%,較2020~2022年復(fù)合平均增速低了3.8個(gè)百分點(diǎn)。

M2負(fù)增長(zhǎng)不代表美國(guó)經(jīng)濟(jì)即將進(jìn)入衰退或通脹快速回落

歷史上來(lái)看,美國(guó)M2同比變動(dòng)對(duì)于美國(guó)實(shí)際GDP增速變動(dòng)的領(lǐng)先作用并不穩(wěn)定。1960~1970年美國(guó)M2同比變動(dòng)大致領(lǐng)先美國(guó)實(shí)際GDP增速變動(dòng)1年左右,但這種關(guān)系在進(jìn)入1980年之后變得不太穩(wěn)定。例如在1987~1996年期間,美國(guó)M2同比增速?gòu)募s5%持續(xù)震蕩下行至接近0,但同期美國(guó)實(shí)際GDP增速卻整體保持在5%左右(見圖表5)。美國(guó)M2同比變動(dòng)同經(jīng)濟(jì)增長(zhǎng)關(guān)系的不穩(wěn)定性可能在一定程度上反映了美國(guó)產(chǎn)業(yè)結(jié)構(gòu)、貨幣政策框架等底層經(jīng)濟(jì)特征的歷史變動(dòng)。

類似地,歷史上美國(guó)M2同比變動(dòng)對(duì)于美國(guó)CPI同比增速變動(dòng)的領(lǐng)先作用也不穩(wěn)定。例如在2012~2018年期間,盡管M2增速?gòu)?%快速走高至10%,之后雖然有所回落,但持續(xù)維持在6%的歷史較高水平附近。不過(guò),與此同時(shí),CPI同比增速卻一直維持在1%~2%左右的水平,并且其間曾一度跌落至負(fù)區(qū)間(見圖表6)。

可見,盡管M2的同比增速變動(dòng)在數(shù)據(jù)和經(jīng)濟(jì)邏輯上對(duì)于研判美國(guó)經(jīng)濟(jì)增長(zhǎng)和通脹變動(dòng)具有一定的參考作用,但依靠這一單個(gè)指標(biāo)對(duì)美國(guó)增長(zhǎng)和通脹進(jìn)行預(yù)測(cè)或失之偏頗。如前所述,本次M2的快速下降并不完全是由居民/企業(yè)信貸需求快速收縮導(dǎo)致的(這一特征通常反映經(jīng)濟(jì)活動(dòng)快速降溫),也存在美聯(lián)儲(chǔ)主動(dòng)縮表和存款搬家的因素(同經(jīng)濟(jì)活動(dòng)降溫關(guān)聯(lián)度相對(duì)較低)。事實(shí)上,其他數(shù)據(jù)顯示美國(guó)經(jīng)濟(jì)雖然處于降溫的過(guò)程中,但整體韌性仍然較強(qiáng)。另一方面,美國(guó)通脹進(jìn)一步回落目前主要取決于服務(wù)業(yè)通脹以及與之相關(guān)的勞動(dòng)力市場(chǎng)的韌性,而目前勞動(dòng)力市場(chǎng)尚未顯示出快速走弱的態(tài)勢(shì),通脹回落路徑或較慢且可能存在波折。

最新就業(yè)數(shù)據(jù)顯示,2023年12月份,美國(guó)失業(yè)率為3.7%,12個(gè)月平均為3.63%,仍處于上世紀(jì)70年代以來(lái)的低位,且遠(yuǎn)低于美國(guó)國(guó)會(huì)預(yù)算辦公室(CBO)估算的4.42%的自然失業(yè)率;去年11月份,美國(guó)1個(gè)登記失業(yè)對(duì)應(yīng)1.40個(gè)崗位空缺,雖然較高點(diǎn)2.01比1有所回落,但遠(yuǎn)高于2015年初至2019年底平均0.93比1的水平;去年12月份,亞特蘭大聯(lián)儲(chǔ)12個(gè)月移動(dòng)平均薪資增長(zhǎng)5.6%,雖然較前高6.4%略有回落,卻仍遠(yuǎn)高于2015年初至2019年底平均3.3%的水平。

最新通脹數(shù)據(jù)顯示,2023年12月份,美國(guó)消費(fèi)物價(jià)指數(shù)(CPI)同比增長(zhǎng)3.4%,較上月反彈了0.3個(gè)百分點(diǎn),超出預(yù)期的3.2%,為三個(gè)月來(lái)最高值;剔除能源和食品的核心CPI增長(zhǎng)3.9%,雖然較前值低了0.1個(gè)百分點(diǎn),為2021年5月份以來(lái)首次跌破4%,但超過(guò)預(yù)期的3.8%。值得一提的是,超級(jí)核心CPI(即剔除住房的核心服務(wù)通脹)同比增長(zhǎng)3.87%,其中每個(gè)分項(xiàng)通脹都有所上漲。

M2負(fù)增長(zhǎng)不代表美國(guó)金融體系流動(dòng)性和金融市場(chǎng)會(huì)立即出問(wèn)題

一些主要指標(biāo)指向美國(guó)金融體系流動(dòng)性依然充裕。從銀行間資金價(jià)格緊張程度來(lái)看,衡量銀行間美元流動(dòng)性的三個(gè)月期限泰德利差(TED3M,即三個(gè)月LIBOR收益率減去三個(gè)月美債收益率)目前約為21個(gè)基點(diǎn),雖然略高于2023年3月硅谷銀行擠兌事件之前的歷史低位(約15個(gè)基點(diǎn)),但顯著低于硅谷銀行擠兌事件發(fā)生后的峰值(約60個(gè)基點(diǎn)),且略低于疫情前2011~2019年的均值(約30個(gè)基點(diǎn))(見圖表7)。

從銀行體系流動(dòng)性存量來(lái)看,截至2024年1月11日的數(shù)據(jù)顯示,美聯(lián)儲(chǔ)隔夜逆回購(gòu)協(xié)議存量進(jìn)一步回落至6264億美元,較峰值時(shí)約2.6萬(wàn)億美元的水平顯著下滑,這可能反映了銀行購(gòu)買國(guó)債等資產(chǎn)對(duì)其流動(dòng)性的消耗。但銀行的儲(chǔ)備金整體保持了穩(wěn)定,仍有約3.5萬(wàn)億美元。整體來(lái)看,銀行的儲(chǔ)備金和美聯(lián)儲(chǔ)隔夜逆回購(gòu)協(xié)議合計(jì)仍有約4.5萬(wàn)億美元(美聯(lián)儲(chǔ)對(duì)銀行的負(fù)債),雖然較峰值時(shí)的約6萬(wàn)億美元有所下降,但顯著高于疫情前2019年末約1.9萬(wàn)億美元的水平(見圖表8)。

M2負(fù)增長(zhǎng)也不必然意味著美國(guó)金融市場(chǎng)將邁入“衰退交易”。事實(shí)上,美國(guó)M2同比增速在2022年末就已經(jīng)跌入負(fù)區(qū)間,但美股卻自2022年四季度起開始震蕩回升,標(biāo)普500指數(shù)在2023年全年收漲約24%,道瓊斯工業(yè)指數(shù)創(chuàng)歷史新高,納斯達(dá)克指數(shù)離高點(diǎn)也只是一步之遙。在美國(guó)經(jīng)濟(jì)活動(dòng)并未明顯失速、美國(guó)企業(yè)盈利情況并未進(jìn)一步顯著惡化的背景下,目前市場(chǎng)交易的重點(diǎn)仍然是美國(guó)的通脹數(shù)據(jù)(以及與之相關(guān)的勞動(dòng)力市場(chǎng)數(shù)據(jù))以及美聯(lián)儲(chǔ)未來(lái)貨幣政策路徑的可能走勢(shì)。

此外,在經(jīng)濟(jì)活動(dòng)和金融體系整體穩(wěn)定的前提下,M2負(fù)增長(zhǎng)也不是美聯(lián)儲(chǔ)結(jié)束縮表計(jì)劃的充分必要條件。美聯(lián)儲(chǔ)采取縮表和加息的緊縮政策,其目標(biāo)是抗擊高通脹,并同時(shí)實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”。在此過(guò)程當(dāng)中,影響其緊縮政策節(jié)奏和力度的因素主要是美國(guó)通脹的回落情況和經(jīng)濟(jì)的好壞。事實(shí)上,自2022年6月開始縮表以來(lái),美聯(lián)儲(chǔ)只在2022年3月硅谷銀行擠兌事件爆發(fā)后的一小段時(shí)間重啟擴(kuò)表,其余時(shí)間均持續(xù)縮表。然而,如前所述,M2近期的持續(xù)負(fù)增長(zhǎng)并未伴隨著經(jīng)濟(jì)的快速失速、金融流動(dòng)性的快速緊張和金融條件的快速收緊(截至2024年1月5日,芝加哥聯(lián)儲(chǔ)調(diào)整后的全國(guó)金融條件指數(shù)為-0.52,為2022年2月底新低)。與此同時(shí),M2近期的負(fù)增長(zhǎng)也未推動(dòng)美國(guó)通脹水平進(jìn)一步快速下行。2023年6月起,美國(guó)CPI同比增速持續(xù)維持在3%以上,核心CPI同比增速自2023年3月起持續(xù)高于CPI。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼