意見領袖 | 任澤平團隊

導讀

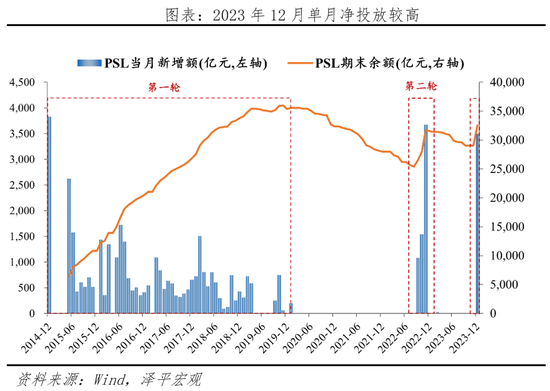

2023年12月,國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增抵押補充貸款3500億元。期末抵押補充貸款余額為32522億元。

正文

央行重啟PSL(抵押補充貸款)用于保障房等三大工程建設,釋放穩增長、寬信用信號。作為結構性貨幣政策工具,PSL政策直達性強,提供中長期、低成本資金,兼具“準財政+寬貨幣+寬信用”多重功能。

PSL自2014年創設,經歷兩輪擴張。第一輪是2014-2020年棚改貨幣化,5年間累計投放36704億元,有力地拉動了房地產投資和銷售。第二輪是2022年9-11月,3個月投放6300億元,為基礎設施重點領域提供資金支持。

本次央行凈投放PSL3500億元,釋放九點信號:

一是時點上,當前有效需求待提振,傳統貨幣政策效果有限,PSL具有定向寬松的效果,政策直達性更強。財政發力穩增長需要更多資金支持,而PSL具備準財政功能,能提供中長期低成本的資金支持。

二是力度上,單月投放水平較高,繼續放量空間較大。本次單月凈投放較高,僅次于2014年12月3831億元、2022年11月3675億元。三大工程建設持續性長、跨周期大,資金支持需要較強連續性,因此央行可能繼續凈投放PSL。

三是用途上,新增PSL大概率用于支持“三大工程”建設。

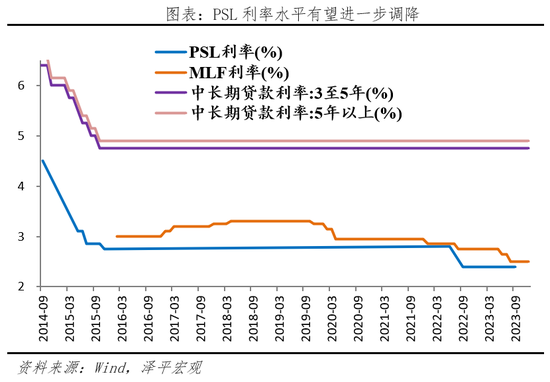

四是利率上,PSL資金成本較低,有望進一步調降。PSL利率在前兩輪操作中均出現較大調降。MLF利率在去年8月下調至2.50%后,PSL僅低于MLF利率10個基點,PSL與MLF利差處于歷史較窄階段,PSL利率有進一步調降的可能。

五是釋放穩增長的政策信號,寬貨幣、寬信用,促進物價改善。PSL兼具“準財政+寬貨幣+寬信用”多重功能,有助于改善市場主體的經濟預期,提振消費需求,有望帶動物價改善。

六是拉動企業中長期貸款,進而提振社融。PSL兼具結構性貸款和基礎貨幣投放的功能,有利于暢通從寬貨幣到寬信用的傳導,帶動企業中長期貸款高增,接力政府專項債和特殊再融資債券,繼續支撐社融。

七是提振投資,發揮乘數效應,以政府性投資撬動民間投資。棚改期間PSL對基建投資的杠桿拉動效應約2.5倍。重啟PSL有望發揮對全社會固定資產投資的撬動作用。

八是利好股市。2023年12月央行凈投放8000億MLF和3500億PSL,合計釋放中長期流動性1.15億元,超過降準50bp釋放的資金量。有利于經濟基本面和預期修復,提振市場信心。

九是貨幣政策穩健偏松,托底經濟,配合財政、注重結構、精準有效。本次重啟PSL是財貨協同發力的體現。未來貨幣政策繼續配合財政政策熨平流動性波動,發揮在熨平日常財政開支、支持政府債集中發行、促進經濟結構調整優化的重要作用。

我們近期倡導“全力拼經濟”“拉開新一輪經濟提振計劃的序幕”“新基建”。只要我們把發展放在首要任務和第一要務,全力拼經濟,出臺力度足夠大的大規模經濟刺激措施,提振民營經濟信心,活躍資本市場,促進房地產軟著陸,堅定不移的以經濟建設為中心,中國經濟前景光明。

1 何為PSL?

PSL的政策直達性強、提供中長期低成本資金、有基礎貨幣投放作用。PSL全稱抵押補充貸款,是央行2014年4月創設的結構性貨幣政策工具。央行投放PSL貸款給國開行、農發行和進出口銀行,通過政策性銀行和開發性金融機構支持棚改、水利、地下管廊建設等重點薄弱項目。本質是央行把流動性投放給政策性銀行,再通過政策性銀行定向釋放,相當于央行投放基礎貨幣。PSL期限一般在3-5年,屬于中長期資金。當前PSL利率較1年期MLF利率低10bp,較3-5年貸款基準利率低235bp,較5年期以上貸款基準利率低250bp,具有明顯的成本優勢。

PSL自創設以來大致經歷了兩輪擴張。第一輪為2014年至2019年,在經濟增速放緩和房地產庫存積累的背景下,PSL用于支持棚戶區改造等重點區域建設,5年間累計投放36704億元,有力地拉動了房地產投資和銷售,促進了經濟回暖。第二輪為2022年9月至11月,疫情沖擊下全球經濟下行和國內經濟增長動能偏弱,央行重啟PSL為基礎設施等重點領域提供支持,3個月投放6300億元,為基建投資提供了資金支持,對穩增長起到重要作用。2023年12月的3500億PSL新增很有可能是第三輪PSL投放的開端。

2 為何重啟PSL?

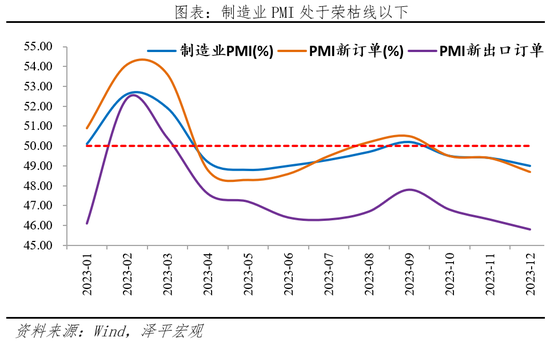

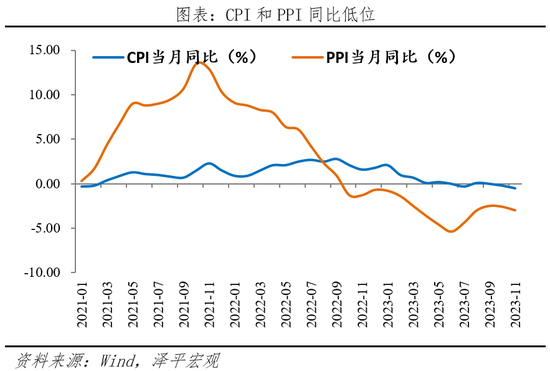

有效需求待提振,需要穩增長政策加力。經濟復蘇基礎仍不牢固,12月制造業PMI49%,較上月回落0.4個百分點;11月CPI同比-0.5%,較上月下降0.3個百分點;PPI同比-3%,較上月下降0.4個百分點。房地產尚未軟著陸,12月前30日,30大中城市商品房成交套數和面積同比分別為-7.4%和-11.6%。有效需求偏弱,影響實體經濟活躍度,需要強有力的政策發力,提振市場信心。

傳統貨幣政策效果有限,PSL的政策直達性更強。市場預期和微觀主體信心偏弱,居民超額儲蓄,企業投資意愿較低,傳統貨幣政策傳導不暢。11月M2較上月回落0.3個百分點,M1較上月回落0.6個百分點,M1增速連續7個月下行反應企業經營活躍度低,貨幣投放難以轉化為實際需求。PSL兼具結構性貸款和基礎貨幣投放的功能,具有定向寬松的效果,政策直達性更強。

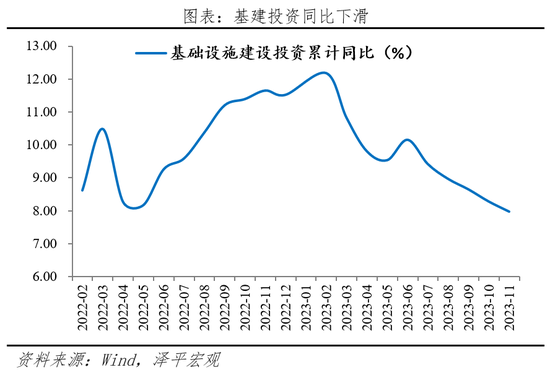

財政發力需要更多資金支持。受經濟下行和房地產市場疲軟影響,財政收入乏力,基礎設施建設投資同比從年初12.18%下滑至7.96%。央行四季度例會強調“增強政府投資和政策激勵的引導作用,提高乘數效應,有效帶動激發更多民間投資”。財政發力穩增長需要更多資金支持,而PSL具備準財政功能,能提供中長期低成本的資金支持。

3 單月投放水平較高,著力于“三大工程”等基建建設

力度上,單月投放水平較高,繼續放量空間較大。2023年12月央行凈投放PSL3500億元,是2023年3月以來央行首次從PSL凈歸還轉為凈投放。本次單月投放量較高,僅次于2014年12月的3831億元和2022年11月的3675億元。從歷史投放量看,第一輪PSL投放持續約5年,2014-2019年均投放約6084億元。第二輪中2022年9至11月PSL投放合計6300億元,對比目前PSL操作總量上還有較大空間。

用途上,新增PSL將用于支持“三大工程”建設。2014年創設PSL時,資金主要專用于棚戶區改造,第一輪投放在2019年隨著棚改步入尾聲后結束;2022年9-11月,后疫情期間內外周期性低位疊加房企風險顯露,急需基建穩增長和支持保交樓進展,央行進行了第二輪PSL投放;本次雖然央行并未正式表示重啟PSL投放的資金用途,但日前央行行長潘功勝在多個場合表示,將為“‘三大工程’建設提供中長期低成本資金支持”,本次PSL將大概率支持“三大工程”為代表的公共基礎設施建設,發揮投資的拉動效應。

利率上,PSL資金成本較低,有望進一步調降。PSL利率在前兩輪操作中均出現較大調降,上一輪支持基建建設中降幅達40bp。目前PSL利率為2.4%,分別低于3至5年貸款利率、5年以上貸款利率235bp和250bp,PSL支持中長期流動性的成本較低;MLF利率在去年8月下調至2.50%后,PSL僅低于MLF利率10個基點,PSL與MLF利差處于歷史較窄階段。結合上月中央經濟工作會議中要求繼續“促進社會綜合融資成本穩中有降”,PSL利率進一步調降的可能性提高。

4 影響:穩經濟、促投資、寬貨幣、寬信用、提振信心

釋放穩增長政策信號、提振信心。繼2023年10月增發萬億國債后,年末央行重啟PSL,發揮“準財政+寬貨幣”雙重功能,定向支持重點薄弱領域。順應中央經濟工作會議“穩中求進、以進促穩、先立后破”的政策定調,釋放積極的政策信號。

提振投資,發揮乘數效應,以政府性投資撬動民間投資。發揮PSL對投資的撬動作用。2023年四季度央行例會強調“增強政府投資和政策激勵的引導作用,提高乘數效應”。棚改貨幣化期間,投放PSL 2.6萬億拉動棚改完成投資額約7萬億元,PSL對基建投資的杠桿拉動效應約2.5倍。重啟PSL有望發揮對全社會固定資產投資的撬動作用。

寬貨幣、寬信用,拉動企業中長期貸款,進而提振社融。結合2020年Q1貨政報告,降準、再貸款等貨幣政策工具投放的1元流動性可支持3.5元的貸款增長,是1:3.5的倍數放大效應。PSL兼具結構性貸款和基礎貨幣投放的功能,有利于暢通從寬貨幣到寬信用的傳導,帶動企業中長期貸款高增,接力政府專項債和特殊再融資債券,繼續支撐社融。

促進物價改善。PSL兼具“準財政+寬貨幣+寬信用”多重功能,有助于改善市場主體的經濟預期,提振消費需求,有望帶動物價改善。

利好股市。2023年12月MLF凈投放8000億元,PSL凈投放3500億元,合計釋放中長期流動性1.15億元,超過降準50bp釋放的資金量。有利于經濟基本面和預期修復,提振市場信心。

對債市影響有限。PSL雖然有投放基礎貨幣的作用,但更多是通過定向寬松支持重點、薄弱領域,寬信用”優先“寬貨幣”。短期利空債市,但整體影響有限。長期還應關注國內經濟的修復進程、降準降息預期。

5 展望:貨幣政策穩健偏松,托底經濟,配合財政、注重結構、精準有效

中央經濟工作會議和央行四季度例會均強調穩健的貨幣政策要“靈活適度、精準有效”,更加注重做好逆周期和跨周期調節,更好發揮貨幣政策工具的總量和結構雙重功能,著力擴大內需、提振信心。

未來貨幣政策總量上要繼續保持寬松,維持流動性合理充裕,為穩增長政策提供適宜的貨幣環境;結構上要更加精準有效,充實貨幣政策工具箱,發揮結構性貨幣政策工具的作用支持重點領域和薄弱環節。

貨幣政策配合財政政策熨平流動性波動,發揮在熨平日常財政開支、支持政府債集中發行、促進經濟結構調整優化的重要作用。總量上,積極的財政政策能發揮乘數效應擴大總需求,穩健的貨幣政策可通過貨幣信貸、利率等政策作用于經濟。結構上,財政政策通過再分配強化公共服務保障,貨幣政策關注財力無法顧及、社會資金進入意愿不足而又亟需加強資金支持的重點領域和薄弱環節。

未來貨幣政策工具箱有:1)降準降息、MLF續作、加大公開逆回購操作,維持流動性合理充裕;2)發揮存款利率市場化調整機制重要作用,推動企業融資和個人信貸成本下降;3)再貸款、再貼現等結構性貨幣政策工具,加大對普惠金融、綠色發展、科技創新、基礎設施建設等國民經濟重點領域和薄弱環節的支持力度。4)應急流動性金融工具,幫助地方緩釋債務風險。5)除PSL外,用好政策性開發性金融工具和專項貸款工具等,重點發力基建項目,支持城中村、保障房、平急兩用“三大工程”建設。6)必要時央行可創設新的結構性工具提供流動性支持。

(本文作者介紹:經濟學家)

責任編輯:劉天行

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。