意見領(lǐng)袖 | 張濤 路思遠(yuǎn)

當(dāng)?shù)貢r(shí)間2023年12月13日,美國華盛頓特區(qū),美聯(lián)儲(chǔ)委員會(huì)主席杰羅姆·鮑威爾在新聞發(fā)布會(huì)上發(fā)表講話后離開。來源:視覺中國

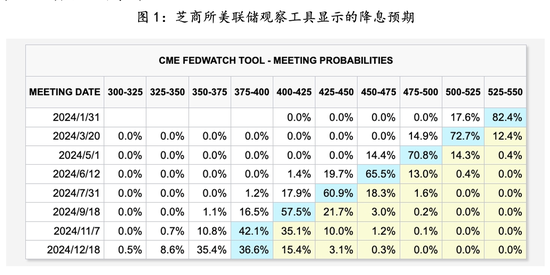

當(dāng)?shù)貢r(shí)間2023年12月13日,美國華盛頓特區(qū),美聯(lián)儲(chǔ)委員會(huì)主席杰羅姆·鮑威爾在新聞發(fā)布會(huì)上發(fā)表講話后離開。來源:視覺中國雖然美聯(lián)儲(chǔ)在本輪美聯(lián)儲(chǔ)加息周期結(jié)束后,一直在釋放不急于降息的政策信號(hào),但是市場已將美聯(lián)儲(chǔ)降息周期開始時(shí)間提前至明年3月份,并預(yù)計(jì)聯(lián)儲(chǔ)明年會(huì)6次降息,累計(jì)降息幅度150BPs,即到明年11月,美國聯(lián)邦基金利率就會(huì)由【5.25%,5.50%】降至【3.75%,4.00%】,市場預(yù)期大幅超過美聯(lián)儲(chǔ)2023年12月議息會(huì)議點(diǎn)陣圖給出的75BPs降幅。美聯(lián)儲(chǔ)會(huì)按照市場預(yù)期路徑開展降息么?

數(shù)據(jù)來源:CME,上圖數(shù)據(jù)為2023年12月27日數(shù)據(jù)。

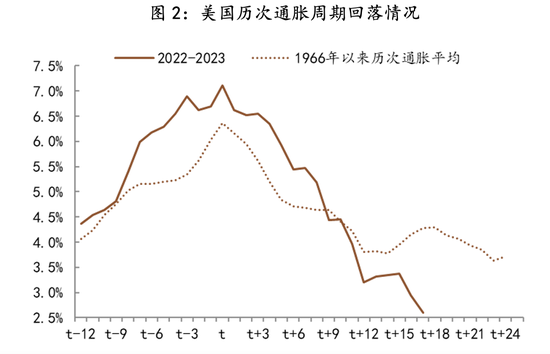

數(shù)據(jù)來源:CME,上圖數(shù)據(jù)為2023年12月27日數(shù)據(jù)。首先,美國通脹超速回落更多源自供給的改善。如果以2019年3季度經(jīng)濟(jì)狀況為基點(diǎn)(100),截至2023年3季度末,剔除物價(jià)因素后的美國實(shí)際GDP已累計(jì)升至110.28%,即美國經(jīng)濟(jì)較疫情前水平累計(jì)增長了10.28%,其中個(gè)人消費(fèi)貢獻(xiàn)了7.85%(商品消費(fèi)貢獻(xiàn)了4.29%,服務(wù)消費(fèi)貢獻(xiàn)了3.55%)、私人投資貢獻(xiàn)了2.19%、政府支出貢獻(xiàn)了1.13%,即便是美聯(lián)儲(chǔ)僅用16個(gè)月就將政策利率提高了525BPs(平均每個(gè)月加息33BPs),美國的個(gè)人消費(fèi)勢頭還沒有被阻斷。

與此同時(shí),美國通脹超速回落,例如美聯(lián)儲(chǔ)關(guān)注的PCE同比漲幅由2022年6月峰值的7.1%降至2023年11月的2.6%,通脹回落斜率比通脹上漲斜率更為陡峭,回落速度明顯高于1966年以來7輪通脹周期的均值。

數(shù)據(jù)來源:Wind,上圖中的“t”為歷次通脹周期中的通脹峰值日期。

數(shù)據(jù)來源:Wind,上圖中的“t”為歷次通脹周期中的通脹峰值日期。可見,美國通脹超速回落并非是建立在個(gè)人消費(fèi)需求大幅下降的基礎(chǔ)上,而是更多依賴于供應(yīng)體系的修復(fù)與能源價(jià)格的回落。

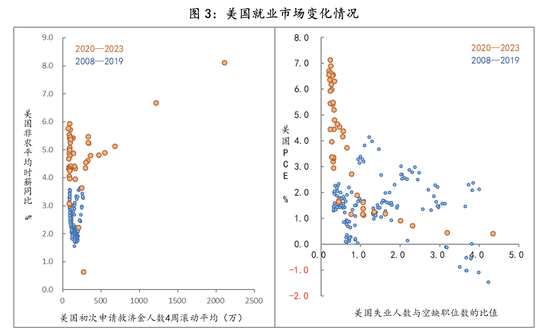

其次,美國就業(yè)市場仍然保持較強(qiáng)韌性。截至2023年11月,美國失業(yè)率為3.7%,較前期低位上升了0.3%(2023年1月的3.4%),同期的非農(nóng)職位空缺率為5.3%,較2022年3月峰值7.4%回落2個(gè)百分點(diǎn),勞動(dòng)參與率62.8%,較疫情來的低位回升了近3個(gè)百分點(diǎn),綜合三組數(shù)據(jù)而言,美國就業(yè)市場供需緊張的緩解很大程度也是源自供給的增加,即職位空缺率的回落更多依賴新增就業(yè)的填補(bǔ),而非既有就業(yè)崗位的減少。

而作為失業(yè)率上升先行指標(biāo)之一的初次申請救濟(jì)金人數(shù)穩(wěn)定在80萬人/月的水平,較113萬/月的平均水平低了30%;另外,目前美國失業(yè)人數(shù)與職位空缺數(shù)的比值僅為0.3,更是大幅低于均值的1.2。這兩組數(shù)據(jù)則顯示出美國就業(yè)市場供給緊張的局面并未完全消除,對(duì)應(yīng)的工資薪酬漲幅還有4%,高于2%的通脹目標(biāo)水平。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind邏輯上,就業(yè)市場的惡化首先體現(xiàn)為企業(yè)持續(xù)降低招工需求,直至不再新增招工,之后才會(huì)考慮裁員,所以在數(shù)據(jù)上職位空缺率的回落要領(lǐng)先于失業(yè)率的上漲,從經(jīng)驗(yàn)規(guī)律來看,兩者之間的時(shí)滯為6-8個(gè)月。按此規(guī)律來推演,美國失業(yè)率開始持續(xù)上升,最快也是2024年6月以后才有可能。

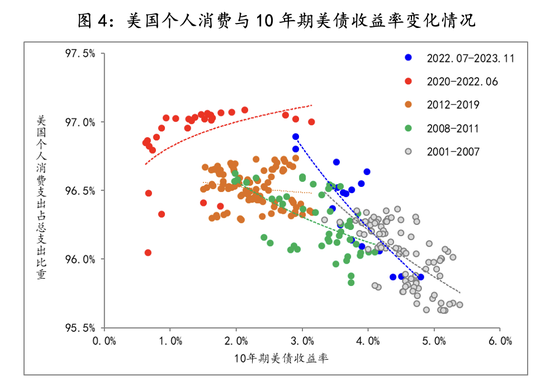

第三,美聯(lián)儲(chǔ)剛剛回歸到利率政策的正常施力空間,過早轉(zhuǎn)向會(huì)影響政策效果。疫情嚴(yán)重沖擊了供給體系,加之財(cái)政紓困大幅提高了美國個(gè)人的消費(fèi)能力。因此,雖然美聯(lián)儲(chǔ)啟動(dòng)了加息周期,美國個(gè)人消費(fèi)與美國利率環(huán)境呈現(xiàn)出同向變化的異常狀態(tài),即利率上升并未抑制消費(fèi)比重的上升,此局面直到2022年7月之后,才逐漸得以扭轉(zhuǎn)——個(gè)人消費(fèi)與利率環(huán)境回歸到反向變化的正常狀態(tài),而其中一定程度上還受到美國財(cái)政紓困政策消退的影響。而從消費(fèi)-利率曲線的斜率變化而言,美聯(lián)儲(chǔ)才剛剛回歸到利率政策的正常施力空間,這也是美聯(lián)儲(chǔ)之前釋放“Higher For Longer”的原因之一。

如上文所述,目前美國個(gè)人消費(fèi)保持著韌性,就業(yè)市場供給緊張局面還沒有完全解除,過早的政策轉(zhuǎn)向勢必會(huì)影響前期政策的效果,控通脹有可能半途而廢,軟著陸也就無望了。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind基于上述三個(gè)方面的認(rèn)識(shí),我們預(yù)計(jì):2024年美聯(lián)儲(chǔ)將再次令市場意外,開啟降息周期的時(shí)間要晚于市場目前所預(yù)期的3月份。

來源:界面時(shí)評(píng)

(本文作者介紹:經(jīng)濟(jì)學(xué)博士,現(xiàn)任職中國建設(shè)銀行金融市場部,本專欄觀點(diǎn)與所屬單位無關(guān))

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼