意見領(lǐng)袖 | 曾剛

2023年上半年,我國經(jīng)濟(jì)總體呈現(xiàn)恢復(fù)性向好態(tài)勢,一季度政策前置發(fā)力下,國內(nèi)經(jīng)濟(jì)實(shí)現(xiàn)良好開局,一季度國內(nèi)生產(chǎn)總值同比增長4.5%,二季度在海外風(fēng)險(xiǎn)加大、外需減弱和內(nèi)需增長動(dòng)力不足等影響下,國內(nèi)經(jīng)濟(jì)增長邊際放緩,但在去年低基數(shù)效應(yīng)下,二季度GDP同比增長6.3%,上半年同比增長5.5%,總體保持平穩(wěn)增長態(tài)勢。但與此同時(shí),預(yù)期不穩(wěn)、內(nèi)需不足的挑戰(zhàn)依然嚴(yán)峻,結(jié)構(gòu)性就業(yè)壓力、地產(chǎn)投資疲軟等問題較為突出,經(jīng)濟(jì)恢復(fù)仍處于波浪式發(fā)展、曲折式前進(jìn)的過程中。

在我國經(jīng)濟(jì)動(dòng)能轉(zhuǎn)換、金融改革深化的背景下,信托行業(yè)面臨著轉(zhuǎn)變發(fā)展方式、優(yōu)化業(yè)務(wù)結(jié)構(gòu)、轉(zhuǎn)換增長動(dòng)能的挑戰(zhàn)。2023年3月24日,原銀保監(jiān)會(huì)發(fā)布了《關(guān)于規(guī)范信托公司信托業(yè)務(wù)分類的通知》(以下簡稱“信托業(yè)務(wù)三分類”),進(jìn)一步厘清了信托業(yè)務(wù)的邊界與服務(wù)內(nèi)涵,強(qiáng)調(diào)信托受托人定位,為整個(gè)信托行業(yè)的轉(zhuǎn)型明確了方向。

一、信托業(yè)務(wù)規(guī)模趨于平穩(wěn),結(jié)構(gòu)持續(xù)優(yōu)化

(一)信托業(yè)務(wù)規(guī)模企穩(wěn)

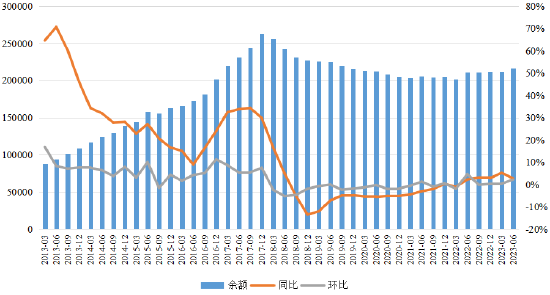

信托資產(chǎn)規(guī)模延續(xù)2022年以來穩(wěn)中有升的發(fā)展態(tài)勢。截至2023年2季度末,信托資產(chǎn)規(guī)模余額為21.69萬億元,較3月末增加4699億元,環(huán)比增幅為2.21%,較上年同期增加5769億元,同比增幅為2.73%。受監(jiān)管環(huán)境變化的影響,信托資產(chǎn)同比增速從2018年9月開始轉(zhuǎn)負(fù),并一直延續(xù)到2022年3月末,信托資產(chǎn)規(guī)模也從2017年12月末的26.25萬億的峰值,下降到2022年3月末的20.16萬億,降幅為23.18%。2022年2季度之后,信托資產(chǎn)規(guī)模企穩(wěn)回升,截至今年6月末已連續(xù)5個(gè)季度實(shí)現(xiàn)同比正增長,規(guī)模變化趨于平穩(wěn)。

圖1 信托資產(chǎn)規(guī)模、同比增速及環(huán)比增速(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖1 信托資產(chǎn)規(guī)模、同比增速及環(huán)比增速(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理(二)信托業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化

隨著資管新規(guī)的落地實(shí)施,傳統(tǒng)以單一信托為主的通道業(yè)務(wù)受限,信托公司利用自身制度優(yōu)勢加快推進(jìn)轉(zhuǎn)型。近年來,信托公司普遍加強(qiáng)渠道建設(shè),注重主動(dòng)管理能力培養(yǎng),集合資金信托占比進(jìn)一步提升,新增信托資產(chǎn)來源結(jié)構(gòu)優(yōu)化趨勢明顯,發(fā)展質(zhì)量提升;財(cái)產(chǎn)權(quán)信托尤其是資產(chǎn)證券化等事務(wù)管理類信托業(yè)務(wù)較快發(fā)展,融資類信托占比顯著下降,行業(yè)轉(zhuǎn)型初見成效。

1.按信托資金來源劃分

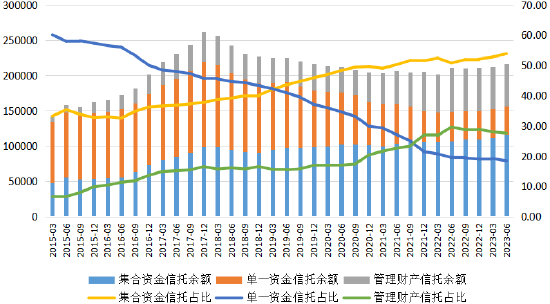

總體上看,在監(jiān)管引導(dǎo)下,信托業(yè)務(wù)資金來源結(jié)構(gòu)持續(xù)優(yōu)化,集合信托占比上升,單一資金信托占比下降,管理財(cái)產(chǎn)信托占比則相對(duì)穩(wěn)定。從2019年2季度開始,集合資金信托占比開始超過單一資金信托,成為最主要的資金來源。

圖2 信托資產(chǎn)按資金來源分類的規(guī)模及其占比(億元;%) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖2 信托資產(chǎn)按資金來源分類的規(guī)模及其占比(億元;%) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理截至2023年6月末,集合資金信托規(guī)模11.69萬億,占比為53.89%,較3月末增加了4864億,環(huán)比增幅4.34%,占比上升1.1個(gè)百分點(diǎn);較2022年同期增加9617億,同比增長8.97%,占比上升3.08個(gè)百分點(diǎn)。截至2023年6月末,單一資金信托規(guī)模為4.01萬億,占比為18.5%,較3月末減少622億,占比下降0.70個(gè)百分點(diǎn),較2022年6末減少1166億,占比下降1.06個(gè)百分點(diǎn)。單一資金信托規(guī)模占比在2013年3季度曾達(dá)到71.28%的歷史高位,之后持續(xù)下降,從原有的“一家獨(dú)大”到目前已顯著低于集合信托和管理財(cái)產(chǎn)信托,信托業(yè)務(wù)的資金來源結(jié)構(gòu)得到了顯著優(yōu)化。

截至2023年6月末,管理財(cái)產(chǎn)信托5.99萬億,占比27.61%,較3月末增加457億,環(huán)比增長0.77%,占比小幅下降0.40個(gè)百分點(diǎn)。與2022年6月末相比,規(guī)模減少約2682億,占比下降2.03個(gè)百分點(diǎn)。從長期變化趨勢看,管理財(cái)產(chǎn)信托在資金來源中的占比呈持續(xù)上升趨勢,并在資管新規(guī)落地后有所加速,從2020年的17.01%最高提升到2022年6月的29.64%,過去4個(gè)季度中雖有所回落,但仍保持在歷史較高水平。

2.按信托功能劃分

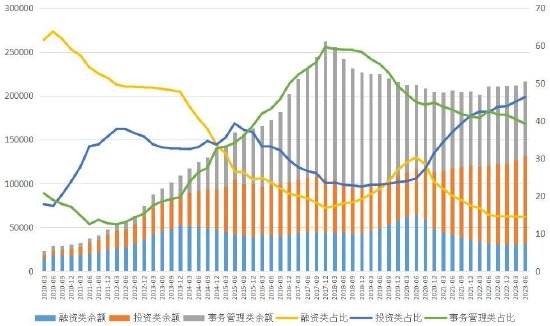

從信托功能角度看,近年來信托業(yè)務(wù)結(jié)構(gòu)變化較為明顯,融資類信托占比短暫上升后繼續(xù)回落,事務(wù)管理類信托持續(xù)下降,投資類信托則步入快速發(fā)展階段。隨著通道類業(yè)務(wù)占比的不斷下降,信托業(yè)回歸主業(yè)、服務(wù)支持實(shí)體經(jīng)濟(jì)的轉(zhuǎn)型取得明顯成效。

圖3 信托資產(chǎn)按功能分類的規(guī)模及其占比(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖3 信托資產(chǎn)按功能分類的規(guī)模及其占比(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理事務(wù)管理類信托從2017年末開始呈逐季下降的趨勢,到2023年6月末,余額已降至8.51萬億,占比39.24%,較3月末減少約686億,占比下降1.19個(gè)百分點(diǎn)。與2017年末的峰值相比,事務(wù)管理類信托規(guī)模下降了7.14萬億,降幅為45.62%,占比則下降20.38%。

融資類信托規(guī)模和占比在2017年之后一度出現(xiàn)上升,但在2020年3月后重新步入下降區(qū)間。截至2023年6月末,融資類信托余額為3.13萬億,較3月末增加648億,環(huán)比增長2.11%,較2022年同期減少353億,同比降幅為1.12%。6月末,融資類信托余額占比14.43%,較3月下降0.02個(gè)百分點(diǎn),較2022年同期下降0.56個(gè)百分點(diǎn)。

投資類信托則繼續(xù)保持快速增長勢頭,2023年6月末,投資類信托余額為10.05萬億,較3月末增加4737億,環(huán)比增長4.95%,比2022年6月末增加1.11萬億,同比增長12.39%。6月末,投資類信托余額占比46.34%,較3月末上升1.21%,較2022年同期上升3.98%。從2020年以來,投資類信托增速明顯加快,余額從2020年3月末的5.1萬億到超過10萬億,增幅高達(dá)96.78%,占比則從23.94%上升到46.34%,也接近翻番。

二、經(jīng)營業(yè)績面臨挑戰(zhàn),資本實(shí)力穩(wěn)步提升

(一)所有者權(quán)益

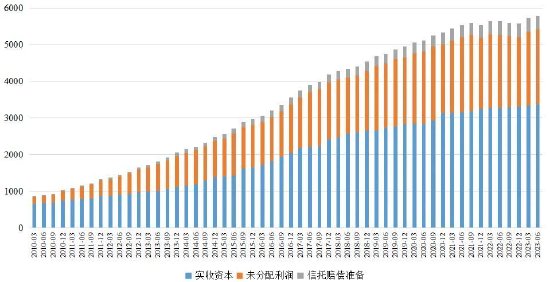

信托行業(yè)資本實(shí)力進(jìn)一步增強(qiáng),截至2023年6月末,信托公司所有者權(quán)益規(guī)模達(dá)到7448.96億元,較3月末增加110.56億元,增幅1.51%,較2022年同期增加321.51億,同比增長4.51%。

從所有者權(quán)益的構(gòu)成來看,截至2023年6月末,實(shí)收資本為3367.24億元,較3月末增加17.29億元,增速0.52%,較2022年同期增加82.71億,增速2.52%,占所有者權(quán)益比重45.20%;未分配利潤為2054.47億元,較3月末增加43.56億,增速為2.17%,占所有者權(quán)益比重27.58%,較2022年同期基本持平;信托賠償準(zhǔn)備371.34億,比2022年同期增加7.54億,增長2.07%,占所有者權(quán)益比重4.99%。

圖4 信托公司所有者權(quán)益構(gòu)成(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖4 信托公司所有者權(quán)益構(gòu)成(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理所有者權(quán)益是金融機(jī)構(gòu)抵御風(fēng)險(xiǎn),確保自身長期穩(wěn)健發(fā)展的基礎(chǔ)。在信托業(yè)務(wù)規(guī)模穩(wěn)步下降的情況下,信托行業(yè)的實(shí)收資本、信托賠償準(zhǔn)備和未分配利潤都保持了平穩(wěn)增長,應(yīng)對(duì)風(fēng)險(xiǎn)的能力穩(wěn)步提升。從長期看,通過強(qiáng)化凈資本管理,增強(qiáng)資本實(shí)力,為信托行業(yè)抵御各種風(fēng)險(xiǎn)、推動(dòng)各項(xiàng)業(yè)務(wù)穩(wěn)步發(fā)展,提供了有力的保障。

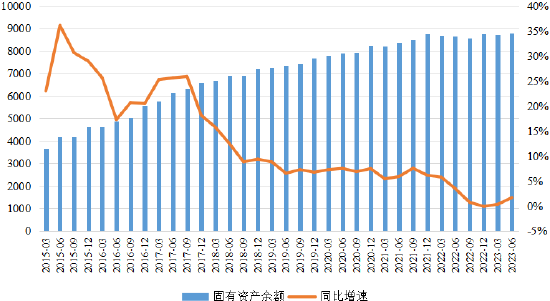

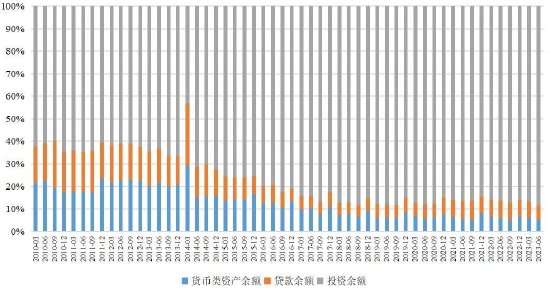

(二)固有資產(chǎn)

截至2023年6月末,信托公司固有資產(chǎn)規(guī)模達(dá)到8780.99億元,比2022年同期增加141.24億元,增長1.63%。從長期變化趨勢來看,2017年以后,受行業(yè)發(fā)展環(huán)境影響,信托公司固有資產(chǎn)投資增速穩(wěn)步放緩。

圖5 信托公司固有資產(chǎn)變動(dòng)趨勢(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖5 信托公司固有資產(chǎn)變動(dòng)趨勢(億元) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理從結(jié)構(gòu)上看,投資類在固有資產(chǎn)運(yùn)用中占比呈穩(wěn)步上升趨勢。截至2023年6月末,投資類資產(chǎn)余額7199.35億元,較2022年同期增加82.34億元,占比81.99%,繼續(xù)保持穩(wěn)步上升態(tài)勢。貨幣類資產(chǎn)在固有資產(chǎn)中的占比一直處于下行態(tài)勢。2023年6月末,貨幣類資產(chǎn)余額421.99億,較2022年同期減少71.45億,同比降幅為14.48%,占固有資產(chǎn)比重4.81%,較2022年同期下降0.91%。貸款是固有資產(chǎn)運(yùn)用的重要領(lǐng)域,2016年之前,占比基本維持在10%以上。2016年之后,貸款在固有資產(chǎn)配置中的占比開始顯著下降,基本維持在5%左右,2020年以來有小幅回升。截至2023年6月末,貸款資產(chǎn)余額529.17億元,占比6.03%,較2022年同期下降1.35個(gè)百分點(diǎn)。

圖6 信托公司固有資產(chǎn)結(jié)構(gòu) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖6 信托公司固有資產(chǎn)結(jié)構(gòu) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理(三)經(jīng)營業(yè)績

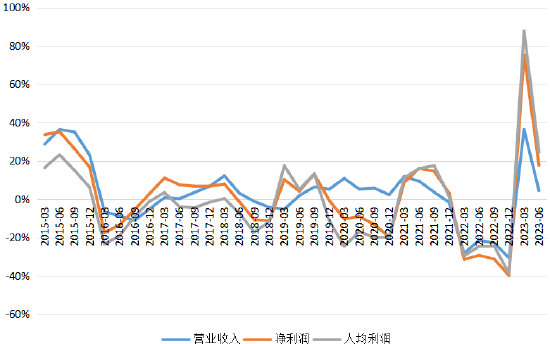

2023年上半年,在面對(duì)諸多挑戰(zhàn)的情況下,信托行業(yè)轉(zhuǎn)型和高質(zhì)量發(fā)展仍取得顯著成效,經(jīng)營業(yè)績有所回升,但波動(dòng)依舊明顯,且不同機(jī)構(gòu)之間的分化進(jìn)一步加大。2023年截至6月末,信托業(yè)實(shí)現(xiàn)經(jīng)營收入累計(jì)494.32億元,較2022年同期增加20.86億,同比增長4.41%。累計(jì)凈利潤329.91億元,較上年同期增加49.69億,同比增速為17.73%;人均利潤124.24萬元,較上年同期增加24.54萬元,同比增幅為24.61%。

圖7 經(jīng)營收入、利潤總額、人均利潤增速 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖7 經(jīng)營收入、利潤總額、人均利潤增速 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理營收和利潤的顯著反彈,既是信托行業(yè)自身轉(zhuǎn)型的成效顯現(xiàn),也受其他多種因素的影響。其中,2023年1季度,上海信托以72.41億元將上投摩根基金51%的股權(quán)出售給摩根資產(chǎn)給行業(yè)整體營收和利潤均帶來了短期的正面影響;此外,2023年上半年經(jīng)營數(shù)據(jù)的改善還受到1季度資本市場回暖,股市和債市均上漲反彈的影響。這些因素在長期內(nèi)的可持續(xù)性,仍有待觀察。

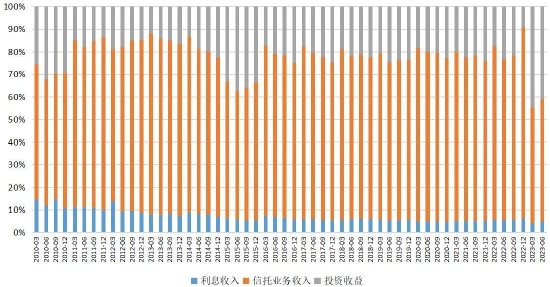

從收入結(jié)構(gòu)看,截至2023年6月,信托業(yè)務(wù)收入累計(jì)達(dá)249.78億元,較2022年同期減少118.49億,同比下降32.18%,占經(jīng)營收入比重50.53%,比2022年6月末下降27.25個(gè)百分點(diǎn);利息收入累計(jì)為22.5億元,較2022年同期減少6.09億元,同比下降21.30%,占經(jīng)營收入比重為7.36%,較2022年同期上升1.32個(gè)百分點(diǎn)。截至2023年6月末,投資業(yè)務(wù)累計(jì)收益為188.51億,較2022年同期增長67.86億,同比增速56.25%,受個(gè)體事件影響,短期增長較為明顯。總體上看,信托業(yè)務(wù)收入仍占經(jīng)營收入的主導(dǎo)地位且占比穩(wěn)步提升,信托公司回歸信托本源的轉(zhuǎn)型成效凸顯。

圖8 信托業(yè)務(wù)結(jié)構(gòu) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖8 信托業(yè)務(wù)結(jié)構(gòu) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理三、信托資金投向結(jié)構(gòu)優(yōu)化,標(biāo)準(zhǔn)化投資能力持續(xù)提升

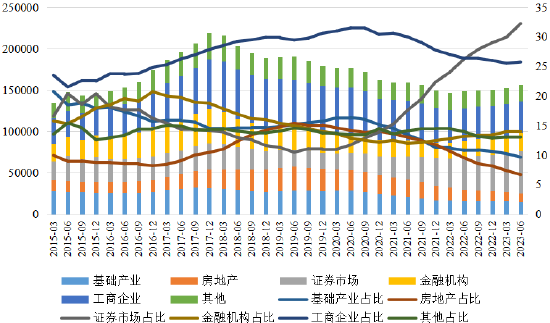

服務(wù)支持實(shí)體經(jīng)濟(jì)是金融供給側(cè)結(jié)構(gòu)性改革的核心要求,是信托業(yè)轉(zhuǎn)型的重要方向。近年來,在監(jiān)管引領(lǐng)下,信托業(yè)按照圍繞國家戰(zhàn)略,采取積極措施,穩(wěn)步加大對(duì)實(shí)體經(jīng)濟(jì)的資金投入,著重引導(dǎo)資金進(jìn)入工商企業(yè)和基礎(chǔ)設(shè)施領(lǐng)域,積極支持國家重大戰(zhàn)略實(shí)施,提高金融服務(wù)效率。與此同時(shí),信托公司根據(jù)回歸資管行業(yè)本源的要求,大力發(fā)展標(biāo)品信托,培育金融市場投資能力,投向證券市場、金融機(jī)構(gòu)的規(guī)模和占比持續(xù)提升。

具體來看,截至2023年6月,投向證券市場(包括證券、債券和基金)的資金信托規(guī)模為5.06萬億元,較上年同期增長1.16萬億元,同比增幅29.92%,占比32.22%,比3月末提高2.3個(gè)百分點(diǎn),同比上升6.01個(gè)百分點(diǎn),信托資金配置向標(biāo)準(zhǔn)化資產(chǎn)轉(zhuǎn)移的趨勢進(jìn)一步凸顯。此外,投向金融機(jī)構(gòu)的資金信托規(guī)模為2.19萬億元,同比增長2387億元,增幅12.22%占比上升至13.97%,同比上升0.81個(gè)百分點(diǎn),環(huán)比上升0.03個(gè)百分點(diǎn)。

在實(shí)體經(jīng)濟(jì)投資方面,工商企業(yè)在資金配置中占據(jù)首位,但增速和占比均呈現(xiàn)小幅下降趨勢。截至2023年6月末,投向工商企業(yè)的信托資金總額為3.83萬億元,與2022年同期基本持平,占比24.38%,較2022年同期下降1.99個(gè)百分點(diǎn)。投向基礎(chǔ)行業(yè)的信托資金1.51萬億,較2022年同期下降893.53億,同比下降5.58%,占比9.64%,較2022年同期下降1.15個(gè)百分點(diǎn)。從歷史數(shù)據(jù)看,投向基礎(chǔ)產(chǎn)業(yè)領(lǐng)域的信托資金占比在2013年曾達(dá)到26.84%的高位,之后一直處于下降趨勢。

圖9 信托資金投向及占比(億元;%) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理

圖9 信托資金投向及占比(億元;%) 數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會(huì)公開數(shù)據(jù)整理房地產(chǎn)信托一度是信托公司的重要業(yè)務(wù),也是信托公司重要的收入來源。近年來,受監(jiān)管政策以及房地產(chǎn)行業(yè)整體環(huán)境影響,投向房地產(chǎn)的信托資金占比一直呈現(xiàn)下降趨勢。截至2023年6月末,投向房地產(chǎn)的信托資金余額為1.05萬億,較上年同期下降3661億,同比降幅為25.87%。占比6.68%,較上年同期下降2.85個(gè)百分點(diǎn)。

四、2023年下半年展望

2023年3月,“信托業(yè)務(wù)三分類”下發(fā),并于6月1日開始正式實(shí)施,這為信托行業(yè)明確了未來轉(zhuǎn)型發(fā)展的方向,信托公司轉(zhuǎn)型調(diào)整力度正在逐步加大。隨著信托業(yè)務(wù)結(jié)構(gòu)的調(diào)整,融資類信托規(guī)模持續(xù)下降,監(jiān)管引導(dǎo)的轉(zhuǎn)型業(yè)務(wù)規(guī)模將持續(xù)提升。但短期內(nèi),這類業(yè)務(wù)的年化平均報(bào)酬率水平不高,信托公司經(jīng)營業(yè)績的企穩(wěn)回升,需要業(yè)務(wù)結(jié)構(gòu)的持續(xù)調(diào)整和管理資產(chǎn)規(guī)模的良性增長。

從2023年上半年的行業(yè)數(shù)據(jù)以及信托公司的財(cái)務(wù)數(shù)據(jù)來看,信托公司經(jīng)營業(yè)績整體仍面臨挑戰(zhàn),但總的來看,信托行業(yè)總體風(fēng)險(xiǎn)可控,并有望在“信托業(yè)務(wù)三分類”下迎來行業(yè)轉(zhuǎn)折點(diǎn)。總體上,信托行業(yè)目前仍處于深度調(diào)整期,相關(guān)營收指標(biāo)修復(fù)仍需一定時(shí)間。并且隨著信托業(yè)務(wù)新分類配套制度的陸續(xù)出臺(tái),分級(jí)分類監(jiān)管成為趨勢,評(píng)級(jí)結(jié)果直接與業(yè)務(wù)范圍和經(jīng)營地域掛鉤,未來信托公司應(yīng)結(jié)合自身資源稟賦優(yōu)勢,圍繞監(jiān)管最新業(yè)務(wù)分類方向,持續(xù)提升綜合能力,形成自身差異化發(fā)展模式,這對(duì)信托公司的經(jīng)營管理提出了更高要求。

展望2023年下半年,信托業(yè)發(fā)展或有以下幾方面特點(diǎn):一是規(guī)模增長空間有限。盡管2023年4月居民存款余額首次減少,超額儲(chǔ)蓄初顯回流跡象,可能會(huì)給信托業(yè)帶來一定增量資金,但在強(qiáng)監(jiān)管、房地產(chǎn)市場低迷以及金融市場波動(dòng)加大等因素影響下,再疊加同業(yè)競爭和到期高峰,導(dǎo)致其市場規(guī)模面臨較大的增長壓力。二是業(yè)務(wù)結(jié)構(gòu)繼續(xù)優(yōu)化。業(yè)務(wù)形勢上,“金融十六條”對(duì)信托向地產(chǎn)融資有所放寬,但考慮到目前地產(chǎn)市場風(fēng)險(xiǎn)仍未出清、融資需求相對(duì)低迷,預(yù)計(jì)融資類信托占比仍將繼續(xù)回落但速率放緩,而投資類信托占比將進(jìn)一步上行。三是資金投向證券市場和工商企業(yè)占比將有所上升。伴隨基本面溫和復(fù)蘇、寬信用穩(wěn)步推進(jìn),實(shí)體經(jīng)濟(jì)融資需求將逐步修復(fù),投向工商企業(yè)的信托占比或有所反彈,而證券市場占比或進(jìn)一步上升。四是標(biāo)品信托繼續(xù)發(fā)力,信托業(yè)在金融市場的參與度將提升。在目前監(jiān)管套利、非標(biāo)嵌套被嚴(yán)格杜絕的情況下,以債券投資為主的標(biāo)品信托近年來得到持續(xù)發(fā)展,預(yù)計(jì)中長期債市利多也將打開產(chǎn)品的收益空間,其市場規(guī)模估計(jì)將持續(xù)上升。從目前來看,信托行業(yè)的證券市場投資能力較其他資管機(jī)構(gòu)仍有差距,目前產(chǎn)品集中于現(xiàn)金管理類,同時(shí)TOF模式也占據(jù)相當(dāng)一部分比例,未來標(biāo)品信托可進(jìn)一步增加更多純債類型或固收+策略的嘗試,在運(yùn)用TOF模式之余也加快自有投研體系的建設(shè)。

從長期來看,“信托業(yè)務(wù)三分類”是繼《資管新規(guī)》后,監(jiān)管部門針對(duì)信托業(yè)務(wù)出臺(tái)的重要文件,不僅明確了信托公司的業(yè)務(wù)分類標(biāo)準(zhǔn),同時(shí)也對(duì)各項(xiàng)業(yè)務(wù)的開展提出了嚴(yán)格的要求,這對(duì)信托公司明確發(fā)展方向,加速回歸本源業(yè)務(wù),高質(zhì)量轉(zhuǎn)型升級(jí)具有積極引導(dǎo)意義。結(jié)合監(jiān)管引導(dǎo)以及外部環(huán)境變化,長遠(yuǎn)而言,信托行業(yè)未來發(fā)展可能會(huì)出現(xiàn)如下的趨勢。

(一)資產(chǎn)服務(wù)信托面臨巨大發(fā)展機(jī)遇

資產(chǎn)服務(wù)信托位列信托業(yè)務(wù)三分類首位,這一方面反映了資產(chǎn)服務(wù)信托在信托業(yè)務(wù)分類中的重要地位,另一方面也反映了監(jiān)管對(duì)服務(wù)信托業(yè)務(wù)的鼓勵(lì)。與其他資產(chǎn)管理機(jī)構(gòu)相比,資產(chǎn)服務(wù)信托屬于信托公司專屬業(yè)務(wù),內(nèi)容非常豐富,按照服務(wù)內(nèi)容和特點(diǎn),分為5小類、共19個(gè)業(yè)務(wù)品種。其中財(cái)富管理服務(wù)信托內(nèi)容最為豐富,下設(shè)七個(gè)細(xì)分類型,從1000萬元門檻的家族信托、法人及非法人組織財(cái)富管理信托,到600萬元門檻的其他個(gè)人財(cái)富管理信托,再到100萬元門檻的家庭服務(wù)信托,為投資者構(gòu)造了各種類別和層次的全圖譜財(cái)富管理受托服務(wù)。特別是家庭服務(wù)信托,為信托公司資產(chǎn)服務(wù)信托和資產(chǎn)管理信托協(xié)同發(fā)展搭建了長期互通橋梁,助力信托公司更好轉(zhuǎn)型發(fā)展。

其他服務(wù)信托類型則彰顯信托業(yè)務(wù)的政治性和人民性。例如預(yù)付類資金服務(wù)信托涉及千家萬戶,有助于信托公司拓展客戶,也有助于提升社會(huì)治理水平。風(fēng)險(xiǎn)處置服務(wù)信托也有發(fā)展空間。當(dāng)然這類業(yè)務(wù)屬于進(jìn)入難、投入大、鏈條長、附加值高的業(yè)務(wù)。

總體來看,資產(chǎn)服務(wù)信托前景廣闊,與信托公司傳統(tǒng)業(yè)務(wù)有本質(zhì)上的區(qū)別,需要從戰(zhàn)略層面統(tǒng)籌布局和推進(jìn),這對(duì)信托公司的戰(zhàn)略定力和組織能力都提出了很高的要求。因此,在資產(chǎn)服務(wù)信托領(lǐng)域,信托公司的先發(fā)優(yōu)勢和頭部優(yōu)勢會(huì)更加明顯,行業(yè)集中度也會(huì)非常明顯。

(二)資產(chǎn)管理信托迎來轉(zhuǎn)折發(fā)展點(diǎn)

根據(jù)“信托業(yè)務(wù)三分類”通知,資產(chǎn)管理信托是信托公司依據(jù)信托法律關(guān)系,銷售信托產(chǎn)品,并為信托產(chǎn)品投資者提供投資和管理金融服務(wù)的自益信托,屬于私募資產(chǎn)管理業(yè)務(wù),適用《資管新規(guī)》。在“信托業(yè)務(wù)三分類”下,資產(chǎn)管理信托明確定位為通過非公開發(fā)行集合資金信托計(jì)劃向合格投資者募集資金,投資者既是委托人也是受益人。根據(jù)投向不同,資產(chǎn)管理信托分為固定收益類信托計(jì)劃、權(quán)益類信托計(jì)劃、商品及金融衍生品類信托計(jì)劃和混合類信托計(jì)劃共4個(gè)業(yè)務(wù)品種。具體投資方式是組合投資,監(jiān)管部門將進(jìn)一步完善相關(guān)配套制度,明確集合資金信托計(jì)劃組合投資相關(guān)要求。

值得注意的是,監(jiān)管部門明確提出,具有專戶理財(cái)性質(zhì)的信托業(yè)務(wù)符合財(cái)富管理信托特征,與資管業(yè)務(wù)的業(yè)務(wù)邏輯有明顯差異。總結(jié)來看,資產(chǎn)管理信托的業(yè)務(wù)邏輯是信托公司發(fā)起設(shè)立集合資金信托計(jì)劃,向合格投資者募集資金;財(cái)富管理信托的業(yè)務(wù)邏輯是委托人主動(dòng)發(fā)起,信托根據(jù)委托人合法需求為其量身定制專戶服務(wù),按合同約定履行受托人職責(zé)。業(yè)務(wù)邏輯的不同,決定了業(yè)務(wù)模式、監(jiān)管要求等均存在很大區(qū)別。

總體而言,資產(chǎn)管理信托和傳統(tǒng)的融資類信托業(yè)務(wù)有著根本性的差異,投研能力成為資產(chǎn)管理信托發(fā)展的基礎(chǔ),該類業(yè)務(wù)將成為信托公司發(fā)力重點(diǎn)之一。

(三)公益慈善信托助力共同富裕

公益慈善信托是委托人基于公共利益目的,依法將其財(cái)產(chǎn)委托給信托公司,由信托公司按照委托人意愿以信托公司名義進(jìn)行管理和處分,開展公益慈善活動(dòng)的信托業(yè)務(wù)。“信托業(yè)務(wù)三分類”明確指出,公益慈善信托的信托財(cái)產(chǎn)及其收益,不得用于非公益目的,這與《信托法》《慈善法》的要求保持一致。具體細(xì)分為慈善信托和其他公益信托共2個(gè)業(yè)務(wù)品種。慈善信托是根據(jù)《慈善法》關(guān)于慈善信托規(guī)定開展的業(yè)務(wù),其他公益信托是根據(jù)《信托法》要求開展的公益信托,慈善信托采用事后備案制,而公益信托采用事前核準(zhǔn)制,相對(duì)難度更大。因此,慈善信托將成為信托公司主要開展的業(yè)務(wù),并且也是當(dāng)前信托公司參與公益慈善事業(yè)的主要業(yè)務(wù)類型。

(來源:中國信托業(yè)協(xié)會(huì))

(本文作者介紹:上海金融與發(fā)展實(shí)驗(yàn)室主任。)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼