意見領(lǐng)袖 | 李迅雷

地方債規(guī)模和地方政府償債能力越來越被關(guān)注。地方債包括地方一般債、專項(xiàng)債,以及城投債等各種隱形債,其規(guī)模究竟多大尚有爭議,但增長迅猛。銀行、保險(xiǎn)、基金等機(jī)構(gòu)投資者是地方債的主要持有者,他們普遍擔(dān)心的還是城投債務(wù)、非標(biāo)等地方政府隱形債風(fēng)險(xiǎn)。例如,近期貴州省政府發(fā)展研究中心提出,“化債工作推進(jìn)異常艱難,僅依靠自身能力已無法得到有效解決。”本文就當(dāng)前地方債務(wù)問題提出四點(diǎn)辯證思考。

地方債規(guī)模過大,中央債規(guī)模過低

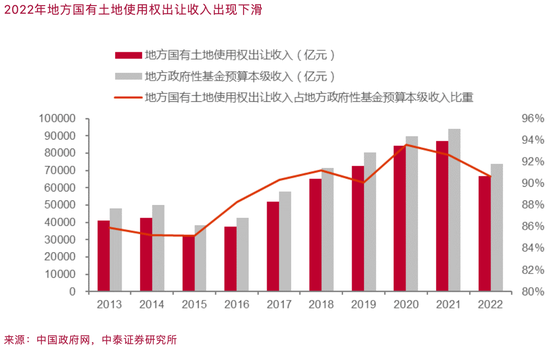

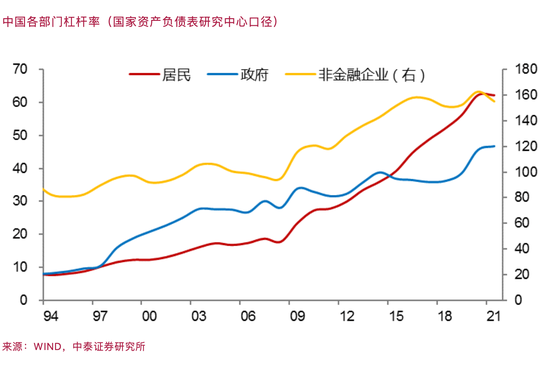

自1994年實(shí)行分稅制財(cái)政體制以來,中央財(cái)政的收入確定性增強(qiáng),地方財(cái)政收支壓力普遍加大,尤其在過去三年,地方財(cái)政入不敷出現(xiàn)象比較普遍。10年前,學(xué)術(shù)界有關(guān)中央和地方之間財(cái)權(quán)和事權(quán)不匹配的討論較多,普遍觀點(diǎn)是要么增加地方財(cái)權(quán),要么讓地方政府承擔(dān)的事權(quán)減少。但隨著2000年后房地產(chǎn)行業(yè)進(jìn)入繁榮階段,地方政府土地出讓金收入節(jié)節(jié)上升,其財(cái)政支出壓力并不大。地方政府真正開始感受債務(wù)壓力是從2010年,因?yàn)檫@以后經(jīng)濟(jì)增速持續(xù)下行。

但是,沒有一種盈利模式可以一勞永逸。2022年中國人口負(fù)增長和城鎮(zhèn)化進(jìn)程放緩,說明房地產(chǎn)進(jìn)入下行周期,這意味著土地財(cái)政將難以延續(xù),2022年地方政府土地出讓金收入與前一年相比下降近2萬億元。

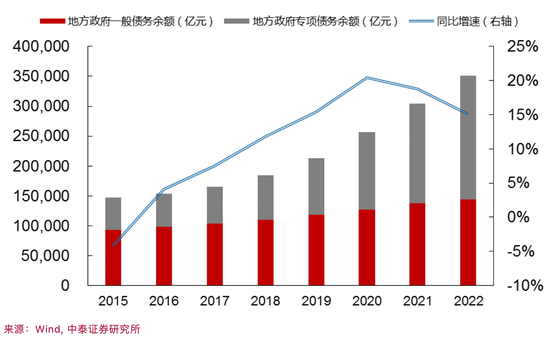

2015年地方政府專項(xiàng)債開始發(fā)行,從此地方債務(wù)快速增長。專項(xiàng)債一般通過相應(yīng)的專項(xiàng)收入或政府基金償還。但由于專項(xiàng)債增速過快,土地出讓金收入增長遠(yuǎn)遠(yuǎn)跟不上專項(xiàng)債增速,導(dǎo)致地方債務(wù)余額大幅增長。2019年以來,專項(xiàng)債同比增速維持在15%以上,大約是實(shí)際GDP增速的3倍。

這種債務(wù)增長模式已經(jīng)超出了地方政府的可承受范圍。今后勢(shì)必會(huì)抑制地方債務(wù)的快速增長。也就是說,逆周期財(cái)政政策的力度或要減小,這意味著今后不太可能出臺(tái)大力度的刺激政策,經(jīng)濟(jì)增速將更加接近于沒有刺激下的潛在增速。

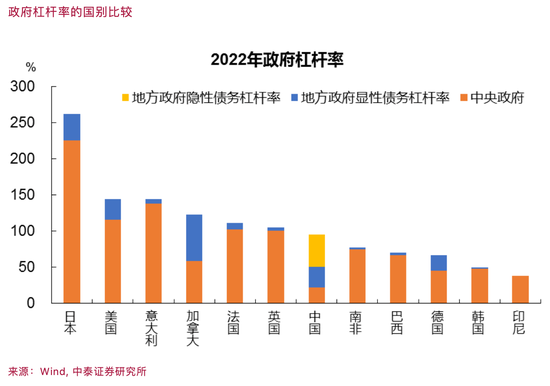

在土地財(cái)政縮水的背景下,地方政府的財(cái)權(quán)與事權(quán)不匹配問題又凸顯出來。國際比較發(fā)現(xiàn),在政府債務(wù)結(jié)構(gòu)中,大部分國家都是中央政府債務(wù)占比遠(yuǎn)超地方政府。

從上圖可知,中國政府杠桿率水平在100%左右,明顯低于美國的145%、日本的260%,也低于意大利、加拿大、法國和英國。但中國地方債(含隱形地方債)占GDP比例高達(dá)74%,應(yīng)該是全球最高的。美國只有28.8%、日本為36.6%、德國為20.9%、法國為9.4%。比較主要經(jīng)濟(jì)體中央政府的杠桿率水平,中國幾乎是最低的;而地方政府杠桿率,中國是最高的。

可見,需要調(diào)整中央和地方之間債務(wù)余額的比例關(guān)系,即應(yīng)加大中央政府發(fā)債規(guī)模,為地方經(jīng)濟(jì)減負(fù)。

打破剛兌還是維持“城投債信仰”

城投債是指城投企業(yè)公開發(fā)行的公司債券和中期票據(jù)。按照新預(yù)算法、“43號(hào)文”明確城投債與地方政府信用脫鉤,城投公司定位由地方政府投融資機(jī)構(gòu)轉(zhuǎn)變?yōu)槭袌龌\(yùn)營主體,地方政府不再對(duì)城投債兜底。但實(shí)際上市場仍然把城投債看作由地方政府背書的高信用等級(jí)債券。

因此城投公司通常是地方政府下設(shè)的投融資機(jī)構(gòu),很難完全獨(dú)立成為與政府無關(guān)的純市場化企業(yè)。城投債務(wù)主要包括向銀行借款和發(fā)行債券融資兩種方式,以前一種方式為主,但后一種債權(quán)融資規(guī)模也不小,2022年末余額估計(jì)在13萬億元以上。

2011年以來,全國城投有息債務(wù)快速擴(kuò)張,每年增速均保持在10%以上,到2022年末,全國城投有息債務(wù)為54.1萬億元,相較2011年的6.4萬億元增長了7倍以上。

因此,城投平臺(tái)實(shí)際上已經(jīng)成為地方債務(wù)的主要體現(xiàn)形式,規(guī)模明顯超過地方政府一般債和專項(xiàng)債之和。城投平臺(tái)債券余額大約為13.8萬億元,迄今無違約案例,說明城投債仍屬于地方政府背書的高等級(jí)信用債。但是,城投平臺(tái)的非標(biāo)違約情況時(shí)有發(fā)生,銀行貸款展期、調(diào)整還貸方式的也比較多。

當(dāng)前市場對(duì)地方政府債務(wù)增長和財(cái)政收入增速下降甚至負(fù)增長的現(xiàn)象普遍擔(dān)心,尤其是財(cái)力偏弱的東北、中西部省份,城投債收益率普遍高于東部發(fā)達(dá)省市。2022年13個(gè)省份土地出讓金對(duì)政府債務(wù)利息覆蓋程度不足100%(2021年只有5個(gè)),扣除城投拿地之后,捉襟見肘的情況更加明顯。

河南永煤債違約對(duì)河南省乃至全國的信用債市場都造成負(fù)面沖擊,信用分層現(xiàn)象加劇,部分經(jīng)濟(jì)偏弱區(qū)域被邊緣化。例如青海、云南和天津近幾年融資成本仍在上升;黑龍江、貴州2017~2019年融資成本大幅上升,雖然2020年以來有所下降,但整體降幅相較全國更小;遼寧、廣西、吉林、重慶、陜西、寧夏和甘肅2020年以來城投債加權(quán)平均票面利率降幅也明顯不如全國。

在經(jīng)濟(jì)復(fù)蘇不及預(yù)期的背景下,投資者風(fēng)險(xiǎn)偏好明顯下降。為此,地方政府應(yīng)該確保城投債的按時(shí)兌付。因?yàn)?strong>違約不僅不能解決債務(wù)問題,反而會(huì)惡化區(qū)域信用環(huán)境,導(dǎo)致地方國企融資難、融資貴。從區(qū)域經(jīng)濟(jì)發(fā)展的角度看,政府部門仍需要持續(xù)舉債來實(shí)現(xiàn)經(jīng)濟(jì)平穩(wěn)增長,需要保持政府信用,不能輕易違約。

因此,當(dāng)前迫切需要增強(qiáng)城投債權(quán)人的持有信心,首先要確保城投債不違約,這就意味著城投公司能夠具備低成本的借新還舊能力。

中央提出“誰家的孩子誰家抱”,意味著對(duì)地方債不兜底,但建議給予困難省份一定的“托底”支持,即在政策上大力度支持地方政府“化債”,如幫助地方政府(如城投公司的借新還舊)降低債務(wù)成本、拉長債務(wù)期限(非債券類債務(wù)展期,如遵義道橋?qū)嵺`銀行貸款展期),通過政策性銀行或商業(yè)銀行的低息資金來降低債務(wù)成本,讓債務(wù)更加容易滾續(xù)。

對(duì)于地方政府可否通過出讓國有資產(chǎn)來償債方面,也希望中央給予政策支持。今年3月1日,國資委在對(duì)政協(xié)十三屆全國委員會(huì)第五次會(huì)議第00503號(hào)提案的答復(fù)中表示,將適時(shí)出臺(tái)制度規(guī)定及操作細(xì)則,探索國有權(quán)益份額規(guī)范化退出的有效方式和途徑,充分發(fā)揮有限合伙企業(yè)的優(yōu)勢(shì),助力國有企業(yè)創(chuàng)新發(fā)展。

通過出讓國有企業(yè)股權(quán)獲得收入償還債務(wù),典型案例為“茅臺(tái)化債”:2019年12月、2020年12月,茅臺(tái)集團(tuán)兩次公告無償劃轉(zhuǎn)上市公司共計(jì)1億股股份(合計(jì)占貴州茅臺(tái)總股本8%,按當(dāng)時(shí)市價(jià)計(jì)量市值約為1600億元)至貴州國資。

在中國經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵階段,維護(hù)地方政府信用,防范區(qū)域性金融風(fēng)險(xiǎn)尤為重要,故在城投公司還沒有與政府部門完全“脫鉤”之前,城投債“信仰”仍需要保持。

高質(zhì)量發(fā)展與政府加杠桿是否矛盾

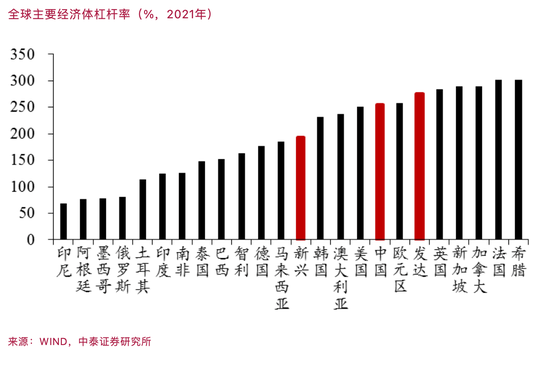

從國際比較看,我國宏觀杠桿率水平確實(shí)不低。按國家金融與發(fā)展實(shí)驗(yàn)室的統(tǒng)計(jì),2021年為263.8%,接近發(fā)達(dá)國家平均水平。

為何我國宏觀杠桿率水平比發(fā)展中國家高?原因是中國經(jīng)濟(jì)在1978年以前有過較長一段時(shí)間的“耽誤”,導(dǎo)致如今的“未富先老”;而日本、韓國和其他西方發(fā)達(dá)經(jīng)濟(jì)體,在二戰(zhàn)后都發(fā)展順暢,實(shí)現(xiàn)了“未老先富”。2022年,我國總?cè)丝诔霈F(xiàn)負(fù)增長,同時(shí)進(jìn)入加速老齡化階段,老齡化速率快于發(fā)達(dá)國家。

因此,要發(fā)展成為現(xiàn)代化強(qiáng)國,還要加大投入力度,這就需要進(jìn)一步提升宏觀杠桿率。但是,我國與西方國家相比,企業(yè)部門杠桿率水平顯然過高,達(dá)到154%(含城投公司等債務(wù)),故繼續(xù)加杠桿的空間并不大。

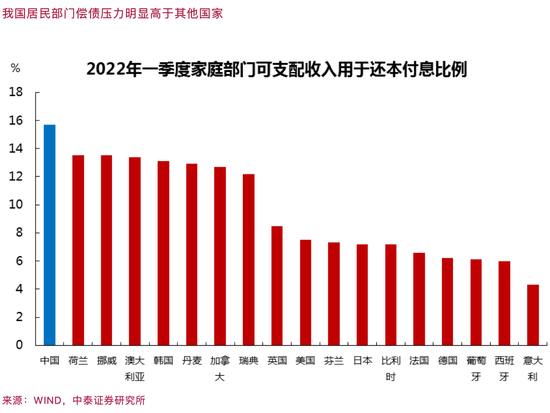

2021年居民部門杠桿率達(dá)到62%,基本與發(fā)達(dá)國家接近。而且,由于我國居民可支配收入占GDP比重偏低,如2022年一季度中國家庭部門的債務(wù)余額/可支配收入為141.8%,可支配收入用于還本付息的比例為15.7%,都高于美、英、德、法、日等發(fā)達(dá)國家。

正是因?yàn)榫用癫块T償債壓力過大,故2022年以來,居民長期貸款增速明顯下降,存款大幅上升,即所謂的“超額存款”,2022年多增了近8萬億元,實(shí)際上可以看成是居民部門的縮表。同樣,民企投資近年來呈現(xiàn)極低增長,也意味著民企部門在縮表。

據(jù)麥肯錫估算,中國全社會(huì)凈資產(chǎn)從2000年的約7萬億美元飆升至2020年的120萬億美元,總量是20年前的17倍多。同期美國只增長一倍多,達(dá)到90萬億美元。我國資產(chǎn)增長如此之快,與房地產(chǎn)和基建投資大擴(kuò)容密不可分。今后,在企業(yè)和居民部門存在“縮表”的可能性下,我國可能將面臨資產(chǎn)“縮水”壓力。

唯有政府部門仍具有繼續(xù)加杠桿的空間。畢竟從國際比較看,我國政府部門的寬口徑杠桿率水平并不高。而且,我國與歐美日等西方國家有顯著不同,即國有資產(chǎn)在社會(huì)總資產(chǎn)中的占比非常高,僅國有企業(yè)總資產(chǎn)就超過300萬億元。此外,土地、森林、礦產(chǎn)、水資源等大部分都是國有的。如果各國都把國有資產(chǎn)總值作為政府部門杠桿率的分母,則中國杠桿率水平將大大低于西方國家。

如前所述,我國政府部門杠桿率水平明顯偏低,未來中國經(jīng)濟(jì)增長的推動(dòng)力將更多來自政府部門舉債,尤其來自中央政府的杠桿率提升。當(dāng)前“預(yù)期轉(zhuǎn)弱”的背景下,尤其需要中央政府投入“啟動(dòng)資金”,帶動(dòng)經(jīng)濟(jì)全面回升和居民消費(fèi)的擴(kuò)大,確保雙循環(huán)的暢通。

促投資與促消費(fèi),政府支出應(yīng)向哪邊傾斜

全球經(jīng)濟(jì)將步入高震蕩、低增長階段,出口增速也會(huì)隨之下行,擴(kuò)內(nèi)需的重要性毋容置疑,內(nèi)需包括消費(fèi)和投資。

從我國地方政府的債務(wù)結(jié)構(gòu)看,一般債占比很小,只有約14萬億元,而專項(xiàng)債加城投平臺(tái)債務(wù)規(guī)模超過80萬億元,而且后者主要用于基礎(chǔ)設(shè)施投資。但隨著基礎(chǔ)設(shè)施的規(guī)模擴(kuò)大,其邊際效應(yīng)也隨之下降。如城投平臺(tái)投入資本回報(bào)率中位數(shù)從2011年的3.1%降至2021年的1.3%。

關(guān)于是否存在基建投資超前,一直有爭議。但某些領(lǐng)域的“基建超前”,還是比較顯見的。例如,我國乘用車銷量已經(jīng)位居全球第一,對(duì)應(yīng)地,我國不斷增加公路的總里程。中國汽車保有量超過3億輛,成為全球第一,因此高速公路總里程超過美國也是合理的。但問題在于,超過多少是合適的?從2020年數(shù)據(jù)看,我國每公里對(duì)應(yīng)的汽車保有量為1422輛,美國為1830輛,顯然,我國高速公路上跑的車比美國少,也意味著高速公路可能修多了。

如果進(jìn)一步對(duì)比日本等國,發(fā)現(xiàn)日本高速公路每公里對(duì)應(yīng)的汽車保有量竟然達(dá)到7000多輛,所以,今后我國是否應(yīng)該少修建新的高速公路?以貴州高速為例,2022年末貴州高速公路總里程達(dá)到8331公里,日本高速公路總里程只有7800公里。但貴州2022年GDP總量不足日本的十五分之一。

當(dāng)前貴州面臨嚴(yán)峻的化債壓力,顯然不能再大力舉債搞基建了,全國也面臨需求收縮和預(yù)期轉(zhuǎn)弱等壓力,為此,通過舉債方式擴(kuò)大財(cái)政支出,應(yīng)該以問題為導(dǎo)向,以如何提質(zhì)增效為目標(biāo),優(yōu)化支出結(jié)構(gòu)。

例如,當(dāng)用于基建投資的支出,其乘數(shù)效應(yīng)(假設(shè)乘數(shù)為1.5)明顯低于促消費(fèi)的支出(假設(shè)乘數(shù)為3)時(shí),是否可以把用于促消費(fèi)的支出超過用于基建投資的支出?一般估計(jì)如果發(fā)1000億元消費(fèi)券,大約可以產(chǎn)生3000億元左右的消費(fèi)額。如果中央財(cái)政向占人口60%的中低收入家庭定向發(fā)放消費(fèi)券,那么不僅可以通過消費(fèi)來帶動(dòng)投資,還可以通過投資來帶動(dòng)就業(yè),更能夠改變預(yù)期,讓預(yù)期轉(zhuǎn)強(qiáng)。

4月份民間投資出現(xiàn)負(fù)增長,年輕人失業(yè)率超過20%,如果按照中央經(jīng)濟(jì)工作會(huì)議關(guān)于“把恢復(fù)消費(fèi)和擴(kuò)大消費(fèi)放在首要位置”的要求,需要多渠道增加居民收入,如發(fā)行消費(fèi)券、提高老百姓基本養(yǎng)老金的支付額,減輕消費(fèi)者的后顧之憂,才能提升消費(fèi)對(duì)GDP的貢獻(xiàn)比例。

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼