文/意見領袖專欄作家 蔣飛

核心觀點

煤炭價格是煤炭發(fā)債企業(yè)盈利能力的核心因素。2008年經濟危機后,國務院“四萬億“計劃出臺重振中國經濟,制造業(yè)復蘇促進煤炭價格上漲。2012-2015年由于宏觀經濟周期下行與產能擴張,煤炭價格急劇下跌導致煤炭企業(yè)盈利能力大幅削弱,2016年以后由于供給側改革,落后產能逐漸被淘汰吸收,煤炭價格重回高位,煤炭營業(yè)收入轉為持續(xù)增長。就盈利能力來看,供給側改革以后,銷售毛利率在25%水平波動,而煤炭行業(yè)費用控制能力增強,煤炭發(fā)債企業(yè)ROE回漲至10%。

煤炭企業(yè)發(fā)債規(guī)模呈周期性特征,以短期融資和中期票據(jù)為主,償債能力有所下降但依然穩(wěn)健。2009年以來,煤炭企業(yè)擴張速度加快,發(fā)債規(guī)模顯著擴大,2016年受供給側改革政策影響。新批產能大幅縮減,債務融資有所回落,但隨后由于企業(yè)融資進行兼并重組,發(fā)債規(guī)模再次增長,2021年新批產能減少,發(fā)債規(guī)模再次回落。就債務結構來看,以短期融資和中期票據(jù)為主,公司債的增長速度較快。就償債能力來看,煤炭發(fā)債企業(yè)帶息債務持續(xù)增長,2018年突破2000億大關,同比增長近80%。煤炭行業(yè)資產負債率從2009年42.80%穩(wěn)健增長到2021年59.02%,水平在重固定資產行業(yè)中僅次于房地產行業(yè)。

煤炭企業(yè)營運能力受行業(yè)景氣度影響較大,行業(yè)集中度穩(wěn)健提升。煤炭發(fā)債企業(yè)流動資產周轉率在煤炭周期上行時穩(wěn)步增長,由2009年的1.57上升到2013年的2.27,隨后周期下行,在2016年達到1.48的波谷水平,隨后供給側改革政策調整,行業(yè)景氣度上升,2021年達到2.10接近周期峰值。煤炭行業(yè)產能利用率穩(wěn)健上升,2021年底為76.4%。較2016年底增長15.4%。固定資產周轉率變動趨勢與流動資產周轉率相似,但仍距周期峰值有一定空間。就產量統(tǒng)計角度來看,供給側改革以后煤炭發(fā)債企業(yè)的行業(yè)集中度在持續(xù)提升,2021年,CR5集團煤炭產量占全國煤炭產量比重為35%,較2015年上升13%;CR8集團煤炭產量占比為43%,較2015年上升16%。

1

煤炭發(fā)債企業(yè)概況

1.1.國有制企業(yè)占據(jù)行業(yè)主導。信用評級質量較高

國有制特征明顯。據(jù)同花順數(shù)據(jù),歷史煤炭發(fā)債企業(yè)共114家,由于企業(yè)自身經營情況不善導致破產或被其他企業(yè)合并吸收,其財務數(shù)據(jù)披露不全的有56家,剔除這些公司后,報告選取的58家煤炭發(fā)債企業(yè),根據(jù)其每年所有者權益進行權重計算,得到各年行業(yè)的財務數(shù)據(jù)。報告依據(jù)加權計算得出的財務數(shù)據(jù)進行財務指標的計算與分析,值得注意的是,煤炭發(fā)債企業(yè)中有兩家占比較高的公司,國家能源投資集團,權重占比15%,其業(yè)務范圍涉及煤炭采掘、發(fā)電等業(yè)務,而煤炭業(yè)務占比為60%;中國神華能源股份有限公司,權重占比10%,煤炭業(yè)務占比為70%。因此在最終的權重計算中,報告僅考慮其煤炭業(yè)務的權重,對于其他可能涉及下游產業(yè)的煤炭公司,因其權重占比較小,報告并未進行業(yè)務剝離處理。剩余58家企業(yè),中央企業(yè)有8家,占比13.79%;一般國有經營性企業(yè)48家,占比82.76%;私營企業(yè)2家,占比3.45%。

煤炭企業(yè)整體信用評級水平較高。由于供給側改革政策調整,產能落后及經營不善的企業(yè)紛紛退出,剩余58家企業(yè)信用評級整體水平較高:信用評級在AAA及以上有25家企業(yè),占比43.10%;評級在AA有26家企業(yè),占比44.83%;評級在A有3家,占比5.17%;評級在B及以上2家,占比3.45%;未評級2家,占比3.45%。

1.2 發(fā)債規(guī)模呈周期性特征,短期融資和中期票據(jù)為發(fā)債主體

就整體發(fā)債規(guī)模而言,其周期性明顯,且隨行業(yè)景氣度成正相關關系。2009年-2012年,煤炭行業(yè)發(fā)債規(guī)模顯著擴大,因為行業(yè)增長帶動債務需求增長,煤企擴大發(fā)債規(guī)模進行產能建設。煤炭發(fā)債企業(yè)2012年-2015年的非公開定向債務融資(PPN)和短期融資增長明顯,PPN由2012年315億元增長到2015年761.10億元,CAGR為24.68%;短期融資由2012年660億元增長到2015年4242.75億元,CAGR為24.95%。2016年后,隨著供給側改革政策的推行,對煤炭行業(yè)產能擴張降溫,行業(yè)發(fā)債規(guī)模大幅下降,新增產能出現(xiàn)下降,2016年原煤開采新增年產能不足1.5億噸/年。但經濟重新進入復蘇期后,煤炭需求超預期,供給明顯不足,煤炭行業(yè)又重新進入到新一輪投資期,以公司債和中期票據(jù)為主的增長帶動發(fā)債規(guī)模在2018年突破4500億元,之后煤礦產能批復收緊,2020年和2021年新批煤礦產產能約為3410萬噸/年和1880萬噸/年,公司債和短期融資均大幅縮減,發(fā)債規(guī)模2021年跌至3000億元。

2

煤炭發(fā)債企業(yè)盈利能力分析

2.1 煤價是煤企營收的第一驅動力

我國發(fā)債煤炭企業(yè)營業(yè)收入主要靠煤炭價格推動。2009年-2021年,煤價的變動可以大致分為四個階段,第一階段是2009年-2011年,2008年經濟危機后,受國家“四萬億“計劃影響,基建推動制造業(yè)逐步復蘇。2011年煤炭消費38.9億噸,同比增長11.45%,對煤炭需求上升帶動煤價上漲到2011年850元/噸,這也導致煤炭產能快速擴張,行業(yè)供給大幅上升,量價齊升使得煤炭發(fā)債企業(yè)營收連續(xù)5年同比增長,由2009年748.64億元增長到2013年1783億元,CAGR為18.95%;第二階段是2012年-2015年,這一階段中國宏觀經濟周期下行。2015年煤炭消費39.98億噸,同比下降3.34%,較2013年下降5.79%。需求萎縮加上煤炭產能堆積,庫存上升,煤價跌至2015年370元/噸,煤企2015年營收下跌至低位的1232.06億元;第三階段是2016年-2019年,國家供給側改革出臺,清退煤炭生產落后產能和高污染企業(yè),同時加強煤礦資源整合,富余產能的清退使得煤炭的供給水平低于第一階段,煤價開始上漲,但因為政府通過煤電聯(lián)營和長協(xié)定價的調整,煤價恢復到600元/噸便在這一水平震蕩,煤價的回暖促使煤炭發(fā)債企業(yè)復蘇,2019年行業(yè)營收以達到2126.53億元,同2015年相比增長75.48%。第四階段是2020年-2021年,供需錯配導致煤炭價格產生較大波動,但總體上還是震動上漲。這一時期,新冠病毒在國內爆發(fā),在經歷集中封閉后,煤炭企業(yè)率先復工復產,而下游制造業(yè)復產進度較慢,庫存積壓導致煤價走弱。隨著全球流動性充裕引領大宗商品走強,交織2020年8月澳煤進口禁令疊加需求持續(xù)超預期,煤價持續(xù)走強,但隨即發(fā)改委發(fā)文保供,打擊炒作行為,煤價再次回落。2021年上半年,隨著《刑法修正案(十一)》和《煤炭重大事故隱患判定標準》的實行,政策方面規(guī)定超產入刑,煤礦生產情緒遇冷,推動煤價處于900元/噸高位,煤炭發(fā)債企業(yè)營收突破3000億大關,自供給側改革以來,煤炭企業(yè)營收CAGR為15.97%。

2.2 控費能力增強,行業(yè)ROE 穩(wěn)定支撐盈利能力

煤炭發(fā)債企業(yè)毛利率走勢較為平穩(wěn)。由于2009年前后,相關監(jiān)管政策并不完善,煤企風險控制與安全生產意識不強,毛利率水平較高。隨著落后煤炭產能的清退與合并,加之嚴格的政策監(jiān)管,煤企的毛利率如今維持在25%左右水平震蕩。煤炭發(fā)債企業(yè)三費占比呈現(xiàn)先增后降的趨勢,2009年-2015年,需求萎靡造成營收下降,凈利率減少到2015年的4.99%。2016年后,隨著煤炭資源的整合,盡管財務費用進一步上升,但三費占比明顯下降,2021年僅為7.30%,而凈利率增長到7.67%。

煤炭發(fā)債企業(yè)ROE變化與企業(yè)營收變化基本一致。從杜邦分析來看,2009年-2015年,企業(yè)ROE變動主要是因為銷售凈利率的變動,煤炭價格的低迷導致煤企凈利潤下降,從而導致ROE下跌至2015年不足4%。2016年-2021年,煤價的上漲促進煤企凈利率上漲,ROA穩(wěn)定在4%,而ROE受到權益乘數(shù)的放大效應,增長程度更顯著,2021年已接近10%。

3

煤炭發(fā)債企業(yè)償債能力分析

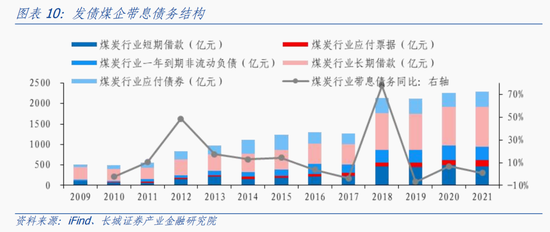

3.1帶息債務增長明顯,資本結構以債務為主

煤炭發(fā)債企業(yè)帶息債務增長明顯。2009年,煤炭發(fā)債企業(yè)帶息債務為520.54億元,2021年增長到2268.86億元,CAGR為11.99%。這期間,除了2019年外,其余年份同比均有增長。從帶息債務結構上來看,以長期借款和短期借款為主。2009年-2015年,在帶息債務中主要以應付債券的增長為主,從2009年的65.70億元增長到2015年 的378.72億元,CAGR為28.43%;2016年-2021年,帶息債務主要以長期借款為主,特別是2018年,長期借款同比增長77.07%。

采掘行業(yè)信用利差走勢與煤企營收走勢呈負相關。據(jù)同花順數(shù)據(jù),2013年底采掘行業(yè)中位數(shù)信用利差為43.90BP,較2012年9月下降49BP,后震蕩上升,2015年底升至199.69BP的高位,由于煤企這一階段營收下降導致信用風險上升,投資者需要補償?shù)娘L險溢價隨之上升。2016年,供給側改革以來,采掘行業(yè)信用利差迅速回收至100BP水平,并跟著煤企營收的增長逐步下降,2021年底回落至70BP。

煤炭行業(yè)資本結構以債務為主。與其他重固定資產的申萬行業(yè)對比,煤炭發(fā)債企業(yè)的資產負債率處于高位,且跟大部分其他行業(yè)不同的是,煤企的資產負債率呈增長趨勢,由2009年42.80%增長到2021年的59.02%,但最近三年資產負債率趨于穩(wěn)定。在其他申萬行業(yè)中,房地產、公用事業(yè)、鋼鐵和基礎化工資產負債率呈下降趨勢,食品飲料、機械設備資產負債率則是水平震蕩,只有農林牧漁和電力設備是呈緩慢上漲趨勢。

3.2 債務結構穩(wěn)定,主要用于固定資產,短期流動性減弱

煤炭發(fā)債企業(yè)的短長期帶息債務比重穩(wěn)步上升,但仍小于1。2009年,煤炭發(fā)債企業(yè)短長期帶息債務比值為38.38%,2021年,這一比值上升到70.24%,但煤炭發(fā)債企業(yè)的債務仍以長期帶息債務為主。就流動性來看,煤企現(xiàn)金短債比值自2010年達到頂峰的359.33%后,一直下降,穩(wěn)定在2021年的81.15%,盡管流動性較于之前減弱,但償債能力仍然充足且穩(wěn)定,且適當降低現(xiàn)金比重可以發(fā)揮稅盾作用降低企業(yè)資本成本。

經營性現(xiàn)金流凈額增長趨勢與營業(yè)收入相關。煤炭發(fā)債企業(yè)2009年經營性現(xiàn)金余額為255億元,2012年由于經營擴張增長到309億元。2015年,由于周期下行,經營性現(xiàn)金余額減少至198億元,較2012年減少35.71%。供給側改革以后,煤企營收增長,帶動煤企經營性現(xiàn)金流持續(xù)增長,2021年為623億元,較2015年增長215%,CAGR為17.79%。

煤炭發(fā)債企業(yè)的債務增長主要來自于固定資產。煤企固定資產增長明顯,由2009年的753.60億增長到2021年的2530.54億元,CAGR為9.77%;其中2018年增長最為顯著,同比增長63.6%,這與煤企債務增長的節(jié)點一致,說明煤企在2018年發(fā)行大量債務進行固定資產投資。值得注意的是,煤企固定資產投資傾向于公司間的兼并重組,而不是自身增加產能。因為煤企在建工程并未出現(xiàn)明顯增長,僅在2014年首次突破600億元,且煤礦的建設周期一般在4-5年左右,假設在建工程全是煤礦生產線也無法提供等量的固定資產增量。

大型煤炭生產集團紛紛成立。2017年8月,中國國電和中國神華合并重組為國家能源投資集團,成為全球最大的煤炭開采生產企業(yè)。9月。甘肅能源、靖煤集團、窯街煤電和甘肅煤炭資源開發(fā)投資集團重組甘肅能源化工投資集團。2018年7月,盤江煤電、水城礦業(yè)、六枝工礦和林東礦業(yè)合并成貴州盤江投資集團,并在2023年3月吸收烏江能源變更貴州能源集團。2020年5月,山西焦煤、山煤集團和山西焦化重組山西焦煤集團。9月,晉能集團,同煤集團、晉煤集團合并成立晉能控股集團,煤炭年產能約4億噸。

4

煤炭發(fā)債企業(yè)營運能力分析

4.1流動資產周轉率周期性特征明顯

流動資產周轉率周期性特征明顯,與營收的變化趨勢相似。該比率在2013年達到峰值后,在2016年跌至低谷,后又再次反彈上漲。但值得注意的是流動資產周轉率達到極值的時間點有一年的滯后性。其中應收賬款周轉率自2011年達到峰值12.44后,便一直下降,2015年跌至波谷的5.84,原因在于營業(yè)收入的下降;后隨著煤企營收的上升,應收賬款周轉率穩(wěn)步上升。2019年,應收賬款周轉率再次下跌,因為其他應收款的顯著上漲導致該比率再次下降,隨后反彈到2021年的10.48。煤企的存貨周轉率自2012年達到峰值10.80后,隨著營業(yè)成本的下降而下降,原因在于煤炭生產量的減少;后隨著行業(yè)景氣度上升,抬升煤炭生產量,存貨周轉率再次上漲到2021年的12.33,超過往年水平。就產能利用率來看,2021年底,煤炭工業(yè)累計產能利用率為76.40%,較2016年底上升15.40%,供給側改革以后,煤企營運能力增強,產能利用率穩(wěn)步上升。

4.2 非流動資產周轉率周期性減弱,行業(yè)集中度上升

煤炭發(fā)債企業(yè)固定資產周轉率周期性較于流動資產周轉率表現(xiàn)并不明顯。該比率在2012年達到峰值1.41后,在2016年跌至0.75的波谷,其原因在于營收的顯著下降。2016年以后,固定資產周轉率并未迅速反彈,而是在1.0的水平震蕩上漲,其原因在于2016年后,煤炭發(fā)債企業(yè)擴大固定資產的投資,固定資產顯著增長在一定程度上抵消了營收增長帶來的分子作用。值得注意的是,煤炭發(fā)債企業(yè)的總資產周轉率波動程度均弱于流動和非流動資產周轉率,該比率在0.5的水平上隨周期波動,但幅度較小。煤炭發(fā)債企業(yè)行業(yè)集中度穩(wěn)健上升,2021年,CR5集團煤炭產量占全國煤炭產量比重為35%,較2015年上升13%;CR8集團煤炭產量占比為43%,較2015年上升16%。

風險提示

國內經濟復蘇不及預期、國際局勢和地緣政治惡化、全球經濟衰退、統(tǒng)計口徑不一致。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。