文/意見領袖專欄作家 滕泰、張海冰

數月以來,隨著CPI和PPI指數持續走低,“中國經濟正在陷入通縮甚至衰退”的擔憂引起廣泛關注。剛剛公布的一季度經濟數據顯示,盡管價格指數仍在低位運行,但社會消費品零售總額出現了16個月以來的首度兩位數增長,出口也在連續5個月負增長之后大幅轉正,除了房地產投資外,其他領域投資均正常增長。這些信號表明,中國經濟目前明顯正處于疫后反彈復蘇階段,現在就將中國經濟定義為通縮或衰退都是不恰當的,起碼是言之過早。但是考慮到總量增長與物價走勢的背離,總需求不足與結構性轉型挑戰并存,對此輪反彈復蘇的前景也不能盲目樂觀,如果不能深化國民收入和支出結構改革,推動經濟增長動力深度轉型,下半年經濟增速開始趨勢性回落的概率較大。

消費和服務業投資恢復性增長明顯

一季度,投資總體保持穩定,房地產投資繼續萎縮,民間投資仍然增長乏力。1-3月全國固定資產投資(不含農戶)同比增長5.1%,其中基礎設施投資增長8.8%,制造業投資增長7.0%,整體與上年全年持平。一季度房地產開發投資下降5.8%,負增長已經接近一年,全年負增長及長期低增長趨勢難改。一季度全國商品房銷售面積下降1.8%;顯示房地產業仍然處于探底過程中,但一季度商品房增長4.1%,說明樓市價格有所上漲。一季度民間固定資產投資同比僅增長0.6%,延續了2022年2月以來的下降趨勢,顯示民營企業信心仍然沒有得到有效提振。

產業投資中,高技術產業尤其是高技術服務業投資異軍突起。一季度高技術產業投資增長16.0%,高技術制造業中,電子及通信設備制造業、醫療儀器設備及儀器儀表制造業投資分別增長20.7%、19.9%;尤其值得注意的是高新技術服務業投資增速達到17.8%,超過高技術制造業15.2%的增速。高技術服務業中,電子商務服務業、科技成果轉化服務業投資分別增長51.5%、51.3%。未來投資的主要增長點仍在新興產業,高技術投資和不包括房地產的服務業投資占比逐步提升。

一季度消費修復性增長態勢較為明顯。1—3月社會消費品零售總額同比增長5.8%,其中3月份同比增速達到10.6%。餐飲等服務業消費復蘇態勢明顯,從消費類型看,商品零售增長4.9%,餐飲收入增長13.9%,顯示線下消費增長勢頭可喜,結合即將到來的五一假期,消費的恢復性增長至少可以持續到5月份。但考慮到居民可支配收入增速較低,居民消費傾向偏低等因素影響,3月兩位數的消費高增長恐難以持續,5月以后隨著社會消費品零售總額增速逐步回落,經濟增速下行壓力會逐步加大。

從消費品類看,一季度汽車、通訊器材、家用電器和音響器材、建筑及建材裝潢等大宗耐用消費品仍處于負增長區間,增速分別為-2.3%、-5.1%、-1.7%和-2.4%,結合一季度9.9萬億的住戶部門新增存款(比2022年同期多2.08萬億元),顯示消費者的消費能力和消費信心仍然不足。

出口結構喜憂參半,不宜盲目樂觀。

一季度出口實現超預期增長,主要是結構性因素,也包括一定的訂單延后因素。以美元計價中國3月出口同比增長14.8%。首先,從區域結構上看,對歐美出口情況依然是負增長,跟1、2月份差不多,甚至對日韓的出口也有回落。這一部分由于歐美經濟衰退、貿易保護主義等原因,恐怕負增長趨勢不容易改變,預計全年兩位數負增長。

對東盟出口快速增長估計能夠持續,但喜憂參半,因為既有一定的產業優勢、貿易優勢互補原因,也有各國企業在東南亞設廠帶動了東盟國家對我國原材料、機械設備、中間產品的進口需求的增加,從數據看,一季度我國對東盟出口中間產品增長17.9%,這可能伴隨著全球制造業從中國的向東南亞的遷移。還有一部分對東盟出口是我們與東盟基建項目合作帶動的對外承包方式出口增長。

對俄羅斯和一帶一路國家出口情況延續了之前態勢,其中對俄羅斯的出口金額同比增長超過40%,這主要是俄烏戰爭背景下西方國家對俄制裁的替代效應。但是這些地區的經濟總量較小,對其出口增長恐怕很難替代對歐美日韓出口下降帶來的損失。

其次,從出口產品結構看,手機等電子產品仍然不樂觀,但中國電動車、鋰電池、太陽能電池產品的國際競爭力已經體現,一季度上述新三樣產品出口同比增長67%,出口到200多個國家,且對歐盟、美國、東盟、韓國和英國前五大市場出口都高速增長,是我國未來出口的新增長點和新希望。

最后,3月份出口超預期也有一些特殊因素,主要是疫情剛結束前兩個月產能未全面恢復,再加上春節返城復工延遲等因素,造成前兩個月部分擠壓的出口訂單集中釋放到了3月份。

總體看,三月出口超預期對中國經濟復蘇是一個很重要的積極因素,但是其中結構變化較大,喜憂參半,又有一、二月份訂單延后因素,也不能盲目樂觀。

制造業仍有隱憂,服務業復蘇勢頭較好

從供給看,制造業保持低速增長,但產能利用率走低,利潤指標有惡化跡象。一季度規模以上工業增加值增長3.0%,比2022年一季度低3.5個百分點。其中表現較好的電氣機械和器材制造業增長16.9%,汽車制造業增長13.5%,以往增速較高的計算機、通信和其他電子設備制造業僅增長1.2%。一季度,工業產能利用率為74.3%,比上年同期下降1.5個百分點,比上季度下降1.4個百分點,顯示制造業需求仍不可樂觀。從經濟效益看,1-2月份,全國規模以上工業企業實現利潤總額同比下降22.9%,已經連續7個月出現負增長,盡管目前PMI指數仍然你處于景氣區間,但利潤總額持續下降對于制造業投資是一個負面信號。

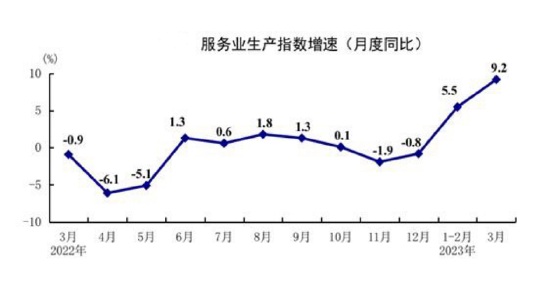

與制造業增速放緩形成鮮明對比,一季度服務業復蘇勢頭較好。服務業增加值同比增長5.4%,比上年四季度加快3.1個百分點。其中住宿和餐飲業,信息傳輸、軟件和信息技術服務業,交通運輸、倉儲和郵政業生產指數分別增長29.9%、12.0%、11.9%,比1-2月份分別加快18.3、2.7、7.7個百分點,復蘇勢頭更為強勁。

居民收入增速低于GDP,低通脹不等于通縮

居民可支配收入增速仍處低位,影響消費信心及復蘇進程。一季度,全國居民人均可支配收入同比名義增長5.1%,比上年全年加快0.1個百分點;扣除價格因素實際增長3.8%,低于GDP4.5%的增速。中國居民可支配收入在國民收入中的占比歷史上就嚴重偏低,2000年以后,中國居民可支配收入占GDP比重從47.03%下滑至2011年的40.23%,其后有所反彈,近年在43%-44%區間內波動,如果居民收入增速不能高于GDP增速,這一比重還將繼續下降;而美國個人可支配收入占GDP之比2020年達到85.53%,2021年為82.18%;印度居民可支配收入占GDP比重超過70%,德國等高福利歐洲國家略低一些,但是也高于60%。中國居民可支配收入占比不僅遠遠低于上述國家,也低于全球60%的平均水平。

居民消費價格和工業生產者出廠價格均持續走低。3月份,全國居民消費價格同比上漲0.7%,漲幅連續兩個月下降,全國工業生產者出廠價格同比下降2.5%,連續四個月負增長。有人認為價格指數出現下降意味著經濟已經進入通貨緊縮,但目前貨幣供給仍然處于擴張階段,經濟也處于疫后反彈復蘇狀態,現階段把中國經濟定義為通縮或衰退都是值得商榷的,至少是言之過早。目前的低通脹不能簡單等同于通縮,最多是局部的工業通縮;經濟仍處于短期復蘇態勢,也不能定義為衰退。

可持續復蘇需要推進深度轉型,加快收入支出結構改革

總體而言,一季度經濟復蘇的主要動力是3月份服務業和消費的恢復性增長,以及電動汽車等新品類出口和對東盟、俄羅斯等國外貿的超預期增長。在全球貿易保護主義盛行、地緣政治風險仍未解除的大背景下,對歐美日韓出口全年負增長趨勢難改,而對東盟、一帶一路國家和俄羅斯的出口能否填補對歐美日韓出口的減少,決定了全年是否負增長。

擴大內需方面,考慮到中國居民可支配收入占比處于45%以下的全球低位,而在目前接近58萬億元的固定資產投資中,起碼有20萬億屬于低效或者無效投資,如果能夠將20萬億的無效投資轉化為居民可支配收入,進而轉化為居民的消費需求,其中就蘊含著極為澎湃充沛的內需增長動力。長期來看,考慮到中國消費不足、投資過剩、消費乘數是投資乘數的3倍以上等實際情況,通過深化改革將中國居民可支配收入占GDP的比重從當前的43%提升到65%-70%,投資占比從當前的47%降低至20%~25%的正常水平,中國將實現數十萬億元規模的總需求擴張,暢通國內大循環的目標將不再困難。

然而,一季度居民實際可支配收入增速只有3.8%,年輕人失業率接近19.6%,居民收入增速過低和就業問題,這不僅會嚴重影響未來消費需求增長的可持續性,也是深層次社會問題,值得高度關注和重視。

總之,一季度尤其是三月份以來中國經濟已經出現了可喜的復蘇勢頭,消費和服務業的反彈已經步展現了增長動力結構轉型的趨勢,此時定義中國經濟陷入通縮甚至衰退,這種觀點是值得商榷的,起碼是言之過早。但也不能因為3月份以來的短暫反彈復蘇而盲目樂觀,只有盡快將國民收入和支出結構轉型改革提上日程,從收入分配體制改革、擴大消費需求和擴大就業等方面入手,全面加快深度轉型步伐,才能化解總需求不足難題,從根本上扭轉中國經濟增速長期下行趨勢,實現新一輪高質量、可持續增長。

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。