文/意見領袖專欄作家 蔣飛、仝垚煒

核心觀點

結論:3月份金融數據顯示居民貸款初步回升,存款定期化趨勢稍有緩解,但企業信貸仍是社融的主要支撐,信用擴張效果不佳,商品房銷售趨勢持續性還需觀察。這背后反映的邏輯是投資強,但消費需求修復尚不全面,復蘇力度或仍不夠。3月PPI降幅持續擴大,CPI也持續下滑,可謂“通縮未走”,仍需“抗擊通縮“。CPI對貨幣政策不存在掣肘,我們提示關注降息等寬松貨幣政策出臺。

數據:3月份新增人民幣貸款38900億元,前值18100億元,去年同期31300億;3月份社會融資規模存量同比10.0%,前值9.9%。3月新增社融53800億元,前值31560億元,去年同期46565億元;3月份M1同比5.1%,前值5.8%;M2同比12.7%,前值12.9%

要點:3月M1同比仍在回落,與PMI回落、通脹走低、汽車銷售較弱等共同指向國內經濟修復尚不全面。M2同比也小幅回落,(M2-M1)/M1表征的存款定期化趨勢初步緩解。

3月份新增社融依然好于往年同期。從分項上看,主要貢獻依然是新增信貸,而政府債券、企業直接融資均走弱。全面注冊制雖已經實施,但融資結構上并未明顯改善。市場決定的融資需求仍在收縮,政府決定的融資需求產出效果在下降,這一結構性問題亟待改革。

對于信貸,3月份居民貸款初步回暖,與企業中長期貸款共同拉動新增人民幣貸款走強。3月份新增居民中長期貸款回升力度超出季節性,與3月份較高的地產成交回暖相互印證。我們提示盡管年初地產修復速度快于市場預期,但全年地產可能仍在調整期。4月2日-8日,30大中城市商品房日均成交面積33.5萬平方米,環比上周-49%,下滑幅度明顯大于往年同期,從這個角度看,地產成交和后續居民信貸能否持續回升也有待觀察。

1

M1增速仍在下滑,

信貸刺激作用下降

3月份M1同比增速進一步下滑0.7個百分點至5.1%,與3月份PMI回落一致。這實際上與我們看到的3月份PPI同比降幅擴大、CPI同比低至1%以下傳達出同樣的信號:通縮未走,內需修復尚不全面。我國一季度經濟溫和復蘇,結構不均衡,仍然呈現外需較冷、投資較熱、消費恢復不全面的特點,消費仍以線下、場景復蘇為主,大宗消費如汽車需求相對乏力。

3月份M2同比增速小幅下滑0.2個百分點至12.7%。表征存款定期化的(M2-M1)/M1初步回落至3.15。這與4月3日央行一季度問卷調查一致,表明儲蓄傾向稍有緩解。傾向于“更多儲蓄”的居民占58.0%,比上季減少3.8個百分點。需要注意的是,盡管居民儲蓄傾向初步緩解,但儲蓄意愿仍處于相對高位,而居民消費意愿也僅僅提升0.4個百分點。

3月份人民幣存貸款增速均有上升,分別提高0.3和0.2個百分點至12.7%和11.8%。3月份新增人民幣存貸款均高于往年同期水平,新增存款與貸款分別同比多增12200億元和7600億元。新增人民幣存款中,居民端、企業端存款分別占51%、46%,而財政存款凈流出,預示3月財政支出或將繼續加力。3月新增人民幣貸款中居民端的拉動作用有所凸顯,與2月份相比居民貸款占比大幅提高20個百分點至32%;企業中長期貸款占比下滑8.1個百分點至53.2%,依然是信貸的主要拉動。

2

社融增速回升,

結構問題亟待解決

3月份新增社會融資季節性回升,為53800億元,并且也好于往年同期,同比多增7235億元;社融存量同比增速回升0.1個百分點至10.0%。

從分項上看,社融的主要貢獻仍是新增信貸,政府債券貢獻作用減弱。3月份政府債券融資新增6022億元,同比少增5416億元,3月末政府債存量同比小幅回落至13.5%。不過1-3月政府債融資合計18300億元,按今年3.88萬億赤字+3.8萬億專項債的發行量,這一融資節奏達到23.8%,比過去5年均值高12個百分點,財政政策繼續提前發力。按照7.68萬億政府債融資額測算,年底政府債存量同比會落至12.8%,在市場主體融資需求未回升的背景下“加力提效”的作用可能無法覆蓋全年。今年政府工作報告制定的赤字率和政府債規模均相對保守,財政可能不足以達到支撐經濟的作用。

企業直接融資(債券+股票)3964億元,同比少增744億元,直接融資占比重新降低6.1個百分點至7.3%,債券融資與股票融資分別占比6.1%和1.2%。實際上我們在《二季度債券投資報告》中提示,3月份企業債融資成本整體降低,企業債融資規模可能繼續回升。目前企業融資仍以信貸為主,但債券利率的下降也未刺激債券融資規模的上升。并與企業中長期貸款的高增背離,這種背離可能是結構性的,也反映了為何需求增長乏力的原因。

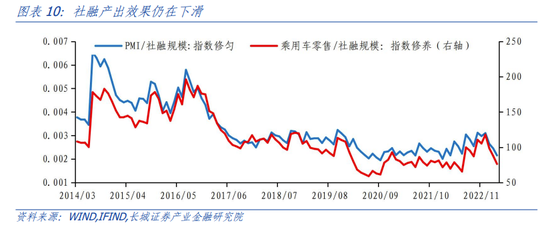

從信用擴張效果來看,3月份社融規模雖增速回升、規模高于歷史同期,但信用所帶來的需求擴張效果仍在下降,即伴隨著信用增速的回升,產出增加值較低。以汽車銷量和PMI值為例,可以看到這種產出效果是在下滑的。我們認為要使社融對實體經濟的傳導更加順暢,產出效果回升,可能需要進一步寬松貨幣政策助力。

我們認為全面注冊制雖已經實施,但融資結構上并未明顯改善。市場決定的融資需求仍在收縮,政府決定的融資需求產出效果在下降,這一結構性問題亟待改革。

3

居民信貸初步回暖,

地產銷售趨勢仍需關注

對于信貸,3月份居民貸款初步回暖,拉動新增人民幣貸款走強,季節性回升至38900億元,同比多增7600億元。分結構看,企業中長期貸款占比依然最高,是拉高信貸的主要因素;同時新增居民貸款占比也出現明顯回升。

3月份新增企業中長期貸款20700億元,占全部新增貸款比重為53.2%;企業中長期貸款同比多增7252億元,反映企業投資意愿仍在抬升。實際上當前PPI仍在通縮區間,本輪工業企業主動去庫周期還未結束,工業企業投資需求能否有力回升仍要持續觀察需求復蘇情況。一季度企業中長期貸款較強,可能都是在穩增長政策基調下,各省份重大項目投資提前發力,城投公司等企業信貸拉動作用明顯。

3月份新增居民中長期貸款回升力度超出季節性,為6348億元,同比多增2613億元,與3月份較高的地產成交相互印證。3月份30大中城市成交合計1661.9萬平方米,環比+47.6%,同比+45%。對于今年一季度地產的持續回升,一則是前期降息等需求刺激政策的推動,二則可能是疫情沖擊下受到抑制的地產需求集中釋放。我們提示盡管年初地產修復速度快于市場預期,但全年地產可能仍在調整期。4月2日-8日,30大中城市商品房日均成交面積33.5萬平方米,環比上周-49%,下滑幅度明顯大于往年同期,從這個角度看,地產成交和居民信貸能否持續回升也有待觀察。我們認為今年樓市成交面積和房價均在調整階段,存在一定的下行壓力,因此仍然需要維持一定的降息力度來對沖房價下行的壓力。

3月份金融數據顯示居民貸款初步回升,存款定期化趨勢稍有緩解,但企業信貸仍是社融的主要支撐,商品房銷售趨勢持續性還需觀察。這背后反映的邏輯是投資強,但消費需求修復尚不全面,復蘇力度或仍不夠。3月PPI降幅持續擴大,CPI也持續下滑,可謂“通縮未走”,仍需“抗擊通縮”。CPI對貨幣政策暫時不存在掣肘,我們提示關注降息等寬松貨幣政策出臺。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;數據提取不及時;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。