意見領袖 | 中國金融四十人論壇

1980年以來,中國通貨膨脹形成機制經歷了兩次重大結構性變化。

第一次重大結構性變化出現在1996年前后,主要表現為中國工業品價格與美國工業品價格波動從此前互不關聯轉為開始高度同步,其主要原因是中國市場開放、經常賬戶項下外匯交易自由化、相對固定的人民幣匯率,以及由此帶來一價定律開始對可貿易品部門的價格形成發揮決定性影響。

第二次重大結構性變化出現在2013年前后。在2012年之前,中國的消費物價指數幾乎完全由食品價格所主導,食品價格與工業品價格存在緊密的關聯,這來源于農戶部門的通貨膨脹預期以及由此帶動的存貨調整機制。非食品部門的價格低而穩定,與經濟增長之間缺乏明顯的關聯。

2013年之后,食品價格對消費物價的影響顯著下降,其與工業品價格波動的關聯基本消失;與此同時,。

其原因在于,繼2005年中國跨過劉易斯第一拐點之后,在2013年前后,中國跨過了劉易斯第二拐點。這意味著城鄉勞動力市場開始融為一體,城鄉勞動力的工資水平開始等于其邊際產出水平,城鄉村勞動力的生活方式和資產配置模式趨于一致,農產品的存貨調整模式基本終結。

在此背景下,由于非食品部門勞動生產率增速相對更慢,工資壓力開始通過價格上升顯現出來,從而在經濟增速、工資增速和非食品部門物價上升之間建立起穩定的聯系機制。

——高善文 中國金融四十人論壇(CF40)學術委員、安信證券首席經濟學家

中國通貨膨脹的形成機制,與經濟學的基本原理存在非常大的一致性,但也表現出很多自己所獨有的特點。

過去40年,中國經濟經歷了翻天覆地的變化,實現了極其驚人的快速增長,今年已經非常接近高收入國家的門檻。在這一過程之中,中國從一個相對封閉的經濟體轉向了一個高度開放的經濟體,從一個計劃經濟體轉向了一個市場經濟占主導地位的經濟體,從一個農業占比較高的經濟體轉向了一個工業和服務業主導的經濟體,從一個農村人口占大多數的經濟體轉向一個實現了高度城市化的經濟體。

在這一過程之中,中國通貨膨脹的形成機制也經歷了重要的結構性變化。深入地分析和理解這些結構性變化,可以用來觀察和透視中國經濟在過去 40 年所經歷的翻天覆地的增長和變革,也為深入理解當下通貨膨脹的形成過程提供了非常重要的背景。

從封閉走向開放的中國經濟

首先討論中國通貨膨脹形成機制之中第一個非常重要的結構性變化。

觀察中國的工業品出廠價格和美國的工業品出廠價格的數據,把時間跨度設定在從1980年到1996年。在1983年之前,中國還存在著由計劃經濟相伴生的很強的價格管制,但是在80年代中期以后,中國在工業領域的價格管制逐步放開,價格呈現市場化的波動特征,振幅也越來越大。

美國的工業品出廠價格在這段時間也經歷了幾輪非常明顯的波動。但是在這16 年的時間里,中國的工業品價格和美國工業品價格波動之間的關聯并不是特別緊密,兩者的相關系數是-0.2。

1996年后,中國和美國工業品價格開始表現出極其緊密的聯系,相關系數從-0.2上升到0.92。在這26年的時間里,每一輪工業品價格的上升和下跌,在中美之間都是完全同步的,甚至在很多時候頂部和底部幅度都很接近。

如下圖1所示,1996年是一個非常明顯的分水嶺。

一個基本的問題是,為什么中美工業品價格波動會從毫無關系變為緊密相關?

原因非常簡單:一是中國80年代擴大開放,并在90年代后以非常快的速度融入了全球經濟;二是中國在1996年開放了經常賬戶下的外匯買賣和交易,此后很長時間將人民幣兌美元的匯率維持在相對比較固定的水平。

在這樣的條件下,一價定律就開始發揮作用。如果中國的鋼材價格顯著高于全球市場的鋼材價格,進口商就可以大量地從國際市場進口鋼材,這會把中國鋼材價格壓低到跟國際鋼材價格接近的水平。因此,中美兩國在PPI的層面上就表現出了非常強的同步性。

這表明,隨著中國快速地融入全球經濟,在人民幣匯率波動相對不大的條件下,中國可貿易品及工業品價格的波動迅速成為全球工業品價格波動的一部分。

在這樣的條件下,分析和理解中國工業品價格的波動,必須把視野拓寬去分析包括中國在內的全球經濟景氣的變化和全球地緣政治的變化,以及全球范圍之內大國貨幣政策的變化等因素。

食品通貨膨脹主導消費物價指數

接下來觀察食品通貨膨脹與一般消費物價之間的關系。

從圖2上可以看到三個序列的數據,實際上可以把它歸結為兩個序列的數據。第一個就是紅線所代表的中國消費物價指數的波動,第二個是由藍線所代表的剔除食品以后的消費物價指數的波動。

首先,把觀察范圍限定在2000年到2012年之間(把2000年之前的數據包括進來,結論是一樣的。這里的做法主要出于方便比較的目的)。2013年以后,中國通貨膨脹形成機制出現了第二次重要的結構性變化。

把觀察的范圍限定在2012年之前,第一個重要的事實是,中國的非食品部門通貨膨脹年均漲幅低,而且波動小。它大多數時候運行在0-1.5%這個明顯偏低的區間。但是與此同時,總體CPI的波動非常大。

如上表所示,在2002年到2011年間,CPI年平均漲幅是2.6%,其中食品的平均漲幅是6.4%,貢獻了總體漲幅的97%。剔除食品后的CPI年均漲幅只有0.7%,漲幅和波動均非常小。

第二個重要的事實是,1996年到2012年期間,中國的食品價格與工業品價格的波動是高度同步的,相關系數達到0.77。

如前節所述,中國的工業品價格是全球工業品價格波動的一部分,這使得兩者的緊密相關多少令人驚訝。

一種解釋認為食品價格取決于供應,天氣的好壞、作物的豐歉和牲畜的疫病是核心影響因素。如果這種解釋是正確的,食品價格的波動對于宏觀經濟而言就是“噪音”,但它與工業品價格高度同步的結果很難支持這一解釋。

第二種解釋是成本傳導:工業品是食品生產過程中重要的原材料,化肥、種子、農藥、農業器具、運輸等,都是來自于工業部門的投入。在這樣的條件下,工業品價格的上升導致了農作物生產成本的上升。

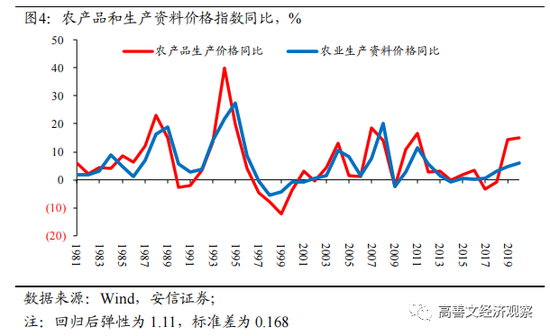

首先去觀察農產品生產價格指數和農業生產資料價格指數。兩者高度同步不令人意外,真正意外的是兩者計算的彈性是1.1,意味著農業生產資料價格漲10%,農產品價格平均會漲11%,這顯然不利于成本傳導假說,這是因為農產品生產投入除了農業生產資料外,還包括土地和勞動力的投入。

如果可以假定農業生產資料在農產品生產成本中的占比不超過70%,那么在僅有成本傳導機制的情況下,兩者的彈性應低于0.7。這樣從統計結果看,就可以拒絕成本傳導假說。

還有一個證據是農村人均來自于農業生產的純收入,其與農業生產資料價格的彈性為1.14,同樣大于1。每一次農業生產資料價格上漲的時候,農戶來自于農業生產的收入同樣上升,并且上升的幅度更大。這一結果同樣不利于成本傳導的假說。

第三種解釋是農產品價格的波動來自于通貨膨脹預期。當農戶觀察到農業生產資料價格上升后,農戶產生了通脹預期,認為農產品價格也會上漲,隨后增持存貨,減少銷售,這一行為立刻造成了供應緊張。

考慮到農產品的需求相對穩定,這會立即導致農產品價格的上升,這就是通貨膨脹預期傳導機制。

這一解釋是由北京大學的宋國青教授最早提出的,他在90年代分析1994年那一輪通貨膨脹時就倡導這一解釋。這一解釋非常有洞察力,但是在很長的時間里似乎未被廣泛接受。

通貨膨脹預期這種假說,有沒有排他性的證據?

我們可以設想,如果通貨膨脹預期和存貨調整是一個重要的機制,那么難以儲存的農產品價格應當和工業品價格無關,易于儲存的農產品跟工業品價格的聯系會非常緊密。

觀察下圖6,左側相關系數較高的農產品存儲更加便利,從而方便進行存貨調整。而越靠右側越難儲存。

根據常識,儲存便利性的排序是糧食>干鮮瓜果>蛋>鮮果>菜>鮮菜,而對于畜肉,除了冷凍儲存,另一個重要渠道是壓欄。就是當生豬已經可以出欄的時候,將生豬的出欄推遲一些時間。

還可以進一步觀察這些產品的價格與工業品價格的彈性。

如下圖7所示,和相關系數的關系類似,總體上越利于存貨調整的品質的彈性越大。這一模式是無法用天氣帶來的作物豐歉以及生產成本來解釋的。

從這些情況看,通貨膨脹預期機制得到了較有力的支持。

非食品部門通貨膨脹開始具備指示性

如前節所述,在1996到2012年期間,中國的食品價格與工業品價格的波動高度同步,但是如下圖8所示,2012-2022年期間這種同步性消失了。

過去十年,兩者的相關系數為-0.62,在2016年之后實際上出現了非常強的負相關關系。

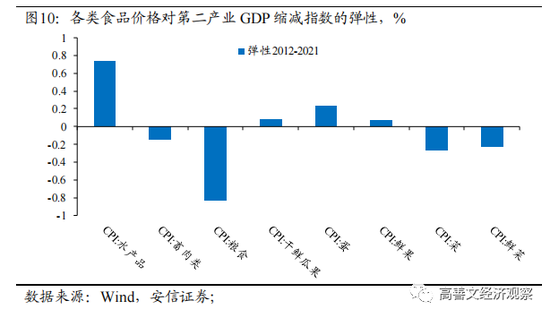

更進一步,如下圖9和圖10所示,過去十年,食品價格的波動與工業品價格之間的彈性和相關性的模式也消失了。

這些發展表明,通貨膨脹預期和農產品存貨調整機制在2012年以后不再發揮明顯的作用。

同時,如在表1所顯示的那樣,在2012年到2021年期間,CPI累計上升了22.6%。其中60%的貢獻來自于食品,食品的貢獻率從前十年的97%下降到60%,仍然是最大的漲價因素,但影響顯著下降。

CPI的波動性也明顯下降。前十年其變異系數為0.9,顯著大于后十年的0.3。這一變化主要來源于波動的最主要來源——食品分項的貢獻率下降。

此外,核心通脹顯著上升。非食品通脹中含有能源,但可以認為接近核心通脹。前十年的核心通脹均值為0.7%,后十年均值為1.5%,顯著上升。

如果進一步考慮到在2012-2021年的后十年中,大多數產品價格的漲幅都明顯下降,經濟增速也顯著更慢,那么核心通貨膨脹的上升就更為突兀,值得認真思考。

如果觀察核心通脹的各個細分項,如表2所示,可以發現價格漲幅的上升十分普遍,并非來自某一分項的異常波動。

實際上,在這些細分科目中,只有租房科目的漲幅在下降,其他科目的漲幅都在上升。

從宏觀上看,我們可以將食品、工業品和勞動力作為非食品部門的投入品,那么非食品價格漲幅的擴大是否來自成本壓力呢?

如下表3所示,所有這些投入品在后十年的價格漲幅都明顯更低,這使得非食品部門通貨膨脹的加速十分反常。

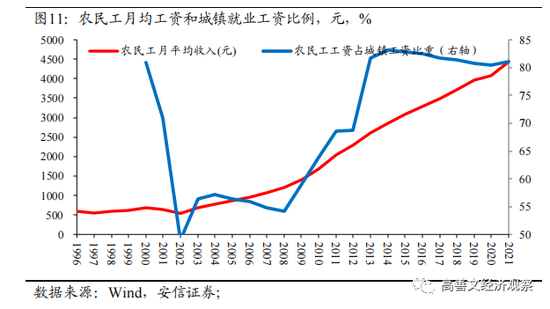

我們認為,其中的關鍵原因是2013年前后,中國經濟通過了劉易斯第二拐點(見下圖11)。

我們知道,在2005年前后,中國通過了劉易斯第一拐點,此前低端勞動力的工資在剔除通貨膨脹以后,長期維持穩定。2005年以后,低端勞動力工資水平開始快速上升。

但在到達劉易斯第二拐點之前,低端勞動力的工資水平仍然低于其在工業和服務業部門的邊際產出。這樣,工業和服務業部門存在很大的動力去加快擴大低端勞動力的雇傭,這在勞動力市場造成雇傭快速擴大和(或)工資水平加速上升的同時,在產品市場造成了持續的價格下跌壓力。

在可貿易品市場上,由于價格水平在全球范圍內由供求平衡形成,作為價格接受者的國家,這種壓力表現為競爭力的提升、市場份額的擴大和匯率的升值壓力。

在不可貿易品市場上,這種壓力在價格信號上顯示出來。

這不是說在到達劉易斯第二拐點之前,經濟不會遭遇通貨膨脹壓力,而是說,這時的通貨膨脹壓力主要來自資本存量的短缺所導致的生產能力的瓶頸。

在經濟通過劉易斯第二拐點之后,勞動力市場進入均衡狀態,工資水平等于其邊際產出水平,不可貿易部門產品的系統性價格下跌壓力消失。

從長期來看,如果認為可貿易品部門的勞動生產率的增速快于不可貿易部門,均衡狀態下勞動力的工資處于兩者之間(考慮匯率因素后等同于可貿易品部門),那么不可貿易品部門此時將出現更快的價格上升。

下圖12顯示了中國分部門的勞動生產效率的增長情況。

結合表3中的數據,在2002-2011年的十年間,勞動力工資的增速平均在12.5%左右,顯著超過第二、第三產業或總體的勞動生產效率的年均增速,但這期間中國可貿易部門競爭力提升,不可貿易部門的價格漲速很低(或接近于通貨緊縮的狀態)。

在2012-2021的十年之間,勞動力的工資增速下降到6.3%(城市職工)和8.1%(農民工)的水平,第二產業勞動生產效率的增速6.7%,明顯快于第三產業4.6%的水平,出口競爭力的提升放慢,不可貿易部門價格壓力開始顯現出來。

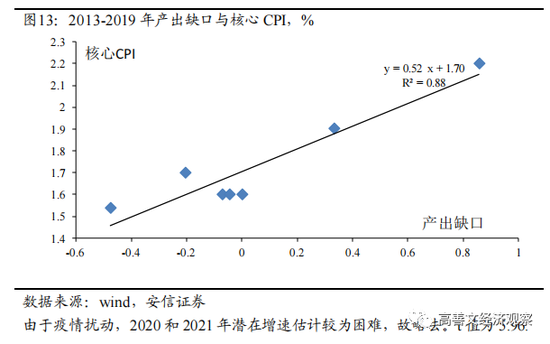

經濟通過劉易斯第二拐點之后,勞動力市場進入均衡狀態,核心通脹和產出缺口的關系就變得緊密起來。原因在于,當經濟加速增長的時候,工資水平加快上升,超過不可貿易部門的勞動生產率的增長,從而形成了該部門的價格上升壓力,并通過非食品部門的價格上升表現出來。后者對可貿易品價格的依賴顯著低于對不可貿易品價格的依賴。

下圖13報告了我們計算的2013-2019年期間產出缺口與核心通貨膨脹之間的關系,其中產出缺口的計算方法在附錄中,基本想法是計算特定年份前后各兩年的均值。考慮到2020年以來疫情的影響,這段時間沒有包括在樣本中。

城鄉居民生活方式的趨同

在經濟通過劉易斯第二拐點之后,低端勞動力的價格等于其邊際產出,城鄉勞動力市場基本融合,這意味著經濟發展水平的顯著提升。此時農戶的生產經營行為,本質上開始成為廣泛的市場調節過程的一部分,而不再是自給自足的封閉個體,其資產配置行為也與城市居民開始趨同。

那么,是否存在一些微觀證據支持這些判斷呢?

(一)居民食品支出的變化及國際比較

1978年以來,由于中國經濟的快速增長和人均收入大幅度上升,食品開支占居民支出比重從65%下降到30%以下,恩格爾系數的顯著下降(見圖14)反映了生活水平的快速提高。

國際比較也支持了這一點。如下圖15所示,中國居民的食品煙酒在消費支出中的占比已經和歐盟、日本、韓國、中國臺灣等高度發達的經濟體接近。

根據世界銀行的標準,中國去年的人均收入離世界銀行定義的高收入國家的門檻大概只差4%。如果從食品支出占比這個維度看,中國與發達經濟體的情況的確十分接近。

(二)農戶支出行為的變化

觀察農村居民支出行為中現金的占比。農戶非現金支出主要來自于自產自用,例如住自己的房屋、吃自己種的糧食蔬菜。總的來說,非現金的開支占比越大,說明生活方式越接近于自給自足。現金類的占比越高,就說明越廣泛和深入地參與了市場的生產和交換過程。

如上圖16所示,1980年農村居民在生活消費中大約一半是不需要現金的,2012年(生活消費非現金占比)下降至10%,新口徑下為20%。這代表農戶部門80%的生活消費品都需要去購買,是市場分工和交易體系的一部分。

對比城市居民的情況(見圖17),城市居民的消費中同樣存在非現金支出,很大的一部分因為自有住房。此外,隨著社會保障和醫療保險等體系的普及,醫藥消費的非現金支出比率上升,疊加醫藥消費占比提升,這是城鎮居民非現金消費支出占比上升的重要原因,農村居民也有類似的情況。

可以看到,2018年后,農村與城鎮居民在消費支出中的現金占比基本一致,顯示城鄉居民消費模式在市場化程度方面基本趨同。

(三)農戶資產配置行為的變化

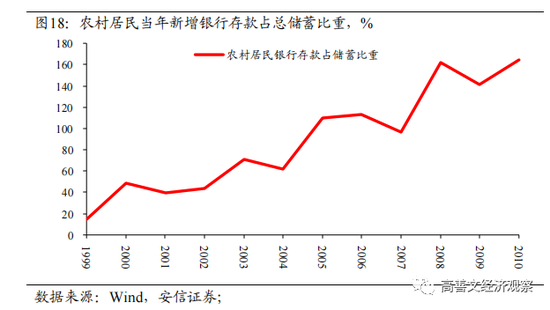

進一步觀察農村居民儲蓄配置行為的變化,這里的儲蓄定義為沒有消費掉的收入,這可以配置在銀行儲蓄存款、農產品存貨、自有住房、農田改造,農業生產設備等各種用途上。

我們計算農村居民儲蓄存款占其總儲蓄的比例,以此來衡量農村居民的收入結余在多大程度上成為銀行體系融資過程的一部分。

如下圖18所示,2002年前,這一比例低于50%,2007年接近100%,在2009后上升到了150%。

顯然在早期,相當部分儲蓄都用于農村農業的固定資產形成和相關的生產活動,而到了后期,其總儲蓄全部成為銀行融資過程的一部分。

為什么2008年以后,該比例迅速超過了100%?

看起來只有一個解釋,就是總體上來看農戶處置和變賣了自己的資產,將其轉換為銀行儲蓄存款。

一種可能性是拆遷,城市近郊的農民的房屋和土地均被政府收購,相當于農戶處置了資產,處置資產獲得的收入就以銀行存款的形式表現出來。

第二種可能性是,隨著農民工工資在劉易斯第二拐點之前的爆炸性增長,在農村從事農業養殖等活動越來越不劃算,所以農戶不再新投入,甚至處置這些資產,離開農村進入城市。

我們看一個非常重要的案例,即農戶的養豬行為。

我們假設年出欄數低于50的養殖場戶數代表農戶小規模散養,年出欄數大于50000頭代表用工業化的方法來養豬。

總體上,如圖19所示,在過去20多年的時間里,散養的數量在持續下降,而集中養殖在持續上升,但是散養的急劇下降發生在2015年前后。

如圖20所示,在2008年之前,規模養殖和散養的生產成本基本一致。隨后開始快速下降,2014年后,規模養殖的生豬的生產成本穩定在散養的85%左右。這種顯著的成本差異,促使散養戶賣掉存貨和養殖場,其所獲得的資金,就進入了儲蓄存款。

這些證據一般地顯示,在經濟通過劉易斯第二拐點之后,城鄉居民的經濟行為模式逐步趨同,存貨持有和調整不再成為農戶配置資產的主要方式,從而解釋了2012年之后工業品價格與食品價格之間聯系的斷裂。

附錄:

對于產出缺口的計算,我們采用移動平均方法計算出當年的潛在增速。使用前兩年和后兩年GDP增速均值(共計4年)作為當年潛在增速。在估計2018和2019年潛在增速的時候考慮到2020年和2021年的異常,假設在無疫情的情況,2020和2021GDP增速分別為5.75%和5.5%。

此外,考慮到供給側改革對部分行業產生了顯著抑制,導致2016-2018年工業增加值內部出現異常的裂口,將其調回。

調整前后2016-2018年GDP增速如下表

調整后產出缺口、潛在增速如下圖所示

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。