文/意見(jiàn)領(lǐng)袖專(zhuān)欄作家 黃大智

在過(guò)去的三年中,能源是資本市場(chǎng)中繞不過(guò)去的一個(gè)關(guān)鍵詞。特別是2020年疫情爆發(fā)之始,全球經(jīng)濟(jì)的重挫使得石油價(jià)格一度跌至負(fù)值,資本市場(chǎng)對(duì)室友的定價(jià)也史無(wú)前例的出現(xiàn)負(fù)值。同時(shí),2020年又是全球碳中和的關(guān)鍵一年,能源轉(zhuǎn)型革命之下,全球?qū)κ汀⑻烊粴狻⒚禾康拈L(zhǎng)期需求下降是確定的,三大化石能源也階段性的大幅度下跌。

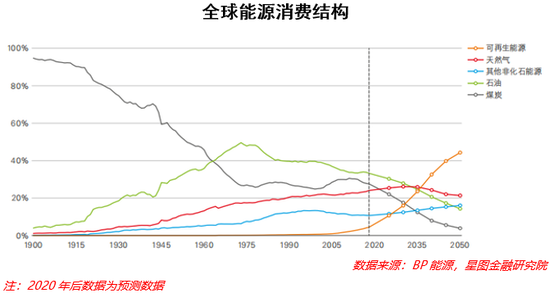

根據(jù)BP能源的統(tǒng)計(jì)數(shù)據(jù),未來(lái)30年內(nèi),石油、天然氣、煤炭三大傳統(tǒng)化石能源在全球能源消費(fèi)中的占比將從2020年的95%跌至40%左右。然而,和長(zhǎng)期需求下降相悖的是,過(guò)去的三年中,主要的化石能源不僅價(jià)格在波動(dòng)中上漲,在資本市場(chǎng)中也表現(xiàn)出了甚至不輸于新能源的走勢(shì)。這樣的市場(chǎng)行情顯然不是傳統(tǒng)能源長(zhǎng)期需求下降的邏輯所能解釋的。

與此同時(shí),碳中和大趨勢(shì)下,新能源的邏輯也出現(xiàn)了新的變化。光伏、風(fēng)電、儲(chǔ)能、新能源車(chē)等輪番上漲。本來(lái)長(zhǎng)期相互替代的新舊能源,為何卻在資本市場(chǎng)呈現(xiàn)“新舊共舞”的情況?又該如何理解當(dāng)前表現(xiàn)強(qiáng)勢(shì),但長(zhǎng)期需求又確定下降的傳統(tǒng)能源呢?

1

從商品的屬性上來(lái)看,包括煤炭、石油、天然氣、有色金屬等在內(nèi)的上游資源品,具有十分典型的周期性變化特征。經(jīng)濟(jì)上行期間,需求上升帶動(dòng)商品價(jià)格和數(shù)量提升,企業(yè)利潤(rùn)呈現(xiàn)爆發(fā)式增長(zhǎng)。經(jīng)濟(jì)下行期間,需求的下降又會(huì)使得價(jià)格和數(shù)量雙降,企業(yè)利潤(rùn)斷崖式下跌。這種企業(yè)利潤(rùn)的暴漲暴跌,反映到資本市場(chǎng)上,疊加估值的影響,又會(huì)進(jìn)一步放大,因此這類(lèi)資源屬性的行業(yè),資本市場(chǎng)上的表現(xiàn)在多數(shù)時(shí)間往往不是在暴漲就是在暴跌。

這種經(jīng)濟(jì)上對(duì)于上游資源的需求周期,也就傳導(dǎo)到了企業(yè)的產(chǎn)能周期。一般而言,當(dāng)行業(yè)進(jìn)入上行周期時(shí),企業(yè)盈利能力好轉(zhuǎn),市場(chǎng)需求不足,行業(yè)內(nèi)會(huì)普遍進(jìn)行投資擴(kuò)張產(chǎn)能,在產(chǎn)能擴(kuò)張到一定程度時(shí),行業(yè)進(jìn)入供過(guò)于求的階段,落后及低效產(chǎn)能被淘汰,市場(chǎng)自發(fā)的進(jìn)行產(chǎn)業(yè)升級(jí)。而當(dāng)產(chǎn)能的收縮到一定程度時(shí),又會(huì)重新引發(fā)一輪新的擴(kuò)張周期,如此循環(huán)。

但是在全球倡導(dǎo)碳中和的趨勢(shì)下,傳統(tǒng)能源的這種產(chǎn)能周期被打亂了。從2019年以來(lái),全球各國(guó)開(kāi)始普遍性的提出碳中和的目標(biāo),并將其作為本國(guó)的長(zhǎng)期發(fā)展目標(biāo)。

基于對(duì)傳統(tǒng)能源的長(zhǎng)期需求下降的預(yù)期,對(duì)于這些傳統(tǒng)能源的資本開(kāi)支顯著減少。根據(jù)Bloomberg數(shù)據(jù),全球主要產(chǎn)油國(guó)的資本開(kāi)支由疫情前的近3000億美元,到2020年跌至不足2000億美元,雖然近兩年在油價(jià)上漲的驅(qū)動(dòng)下資本開(kāi)支有所增加,但距離2019年的高點(diǎn)仍有較大差距。

資本開(kāi)支的下降,導(dǎo)致石油的供給增產(chǎn)不足,特別是美國(guó)作為全球最大的產(chǎn)油國(guó),其頁(yè)巖油增產(chǎn)幅度非常有限。與此同時(shí),全球第一波疫情后經(jīng)濟(jì)的復(fù)蘇又帶來(lái)了能源需求的顯著增長(zhǎng),石油價(jià)格與2020年初觸底反彈。

總體來(lái)看,從能源的供求角度而言,需求是快變量,經(jīng)濟(jì)運(yùn)行的情況會(huì)迅速地反饋到對(duì)于能源的需求上。而能源供給的增加是慢變量,從資本開(kāi)支到產(chǎn)能的釋放要經(jīng)過(guò)幾年的時(shí)間。

因此,在碳中和驅(qū)動(dòng)的能源轉(zhuǎn)型初期,供求的不匹配驅(qū)動(dòng)傳統(tǒng)能源價(jià)格在短期內(nèi)強(qiáng)勁的上漲動(dòng)力,也是包括石油在內(nèi)的傳統(tǒng)能源價(jià)格上漲的重要原因之一。

2

在能源轉(zhuǎn)型革命之外,地緣政治沖突帶來(lái)的供給變化,以及大國(guó)能源安全的需求,是驅(qū)動(dòng)傳統(tǒng)能源上漲的第二個(gè)重要因素。

從2月末俄烏沖突爆發(fā)開(kāi)始,全球能源的價(jià)格開(kāi)始圍繞這場(chǎng)戰(zhàn)爭(zhēng)而波動(dòng)。在全球三大化石能源的供給中,俄羅斯在石油、天然氣等能源供給方面占據(jù)重要地位。石油方面,2021年俄羅斯原油出口總量約2.3億噸,約占全球石油總供給的11%,是僅次于美國(guó)和沙特的全球第三大原油生產(chǎn)國(guó)和出口國(guó)。天然氣方面,2021年俄羅斯共計(jì)出口天然氣55.5萬(wàn)億立方米,是全球第四大天然氣出口國(guó)。

而戰(zhàn)爭(zhēng)毫無(wú)疑問(wèn)會(huì)給這部分供給帶來(lái)不確定性,因此在戰(zhàn)爭(zhēng)爆發(fā)的初期,俄羅斯出口量較大的石油、天然氣、部分有色金屬的價(jià)格都經(jīng)歷一波脈沖式的上漲。這種不確定性也再次強(qiáng)化了供求不匹配的矛盾。

這種能源供需缺口直接表現(xiàn)為能源價(jià)格及電力價(jià)格的飆升,其中以歐洲面臨的能源危機(jī)狀況最為嚴(yán)峻。俄羅斯供應(yīng)了歐盟近四分之一的石油和近一半的天然氣,而在整個(gè)歐盟的能源消費(fèi)結(jié)構(gòu)中,天然氣又占據(jù)最重要的地位。當(dāng)歐盟加入對(duì)俄制裁后,歐盟的能源危機(jī)開(kāi)始凸顯。

歐盟參與對(duì)俄制裁導(dǎo)致自俄進(jìn)口天然氣大幅下滑,疊加夏季極端高溫天氣擴(kuò)大電力需求,導(dǎo)致歐洲面臨的能源危機(jī)愈發(fā)嚴(yán)峻。而在這種能源危機(jī)之下,全球各國(guó)面臨著空前的能源安全需求。

但同時(shí)也要注意到,地緣沖突帶來(lái)能源價(jià)格的脈沖式上漲,隨著時(shí)間的推移而逐漸減弱。從市場(chǎng)表現(xiàn)來(lái)看,過(guò)去幾個(gè)月原油、天然氣等能源價(jià)格開(kāi)始逐漸回落。

原因方面,一方面隨著俄烏沖突拉鋸戰(zhàn)的持續(xù),能源供給的邊際變化在減弱,市場(chǎng)對(duì)于這種拉鋸戰(zhàn)持續(xù)的反應(yīng)同樣也在鈍化。同時(shí),美、歐等國(guó)家緊縮性貨幣政策帶來(lái)的經(jīng)濟(jì)衰退預(yù)期,也帶來(lái)了對(duì)于未來(lái)能源需求下降的預(yù)期。

因此,就市場(chǎng)的交易邏輯來(lái)看,主要能源的價(jià)格呈逐漸下降的趨勢(shì)。

3

在石油、天然氣、煤炭三大主要化石能源中。石油的產(chǎn)業(yè)鏈更長(zhǎng),下游應(yīng)用更廣,其供求的變化影響也更大。其中美國(guó)是石油最主要的生產(chǎn)和消費(fèi)國(guó),在影響程度上,美國(guó)經(jīng)濟(jì)對(duì)于石油價(jià)格的影響會(huì)相對(duì)更大。天然氣在消費(fèi)結(jié)構(gòu)中,歐盟雖然消費(fèi)量?jī)H占15%左右,但進(jìn)口量卻占比近1/3且主要由俄羅斯提供,天然氣價(jià)格的變化主要引起歐盟的能源危機(jī)。因此石油與天然氣價(jià)格變化的影響因素更著眼于歐美全球市場(chǎng)。

煤炭則不同,截止2020年,中國(guó)是全球最大的煤炭生產(chǎn)和消費(fèi)國(guó),煤炭的生產(chǎn)占比約50%,煤炭消費(fèi)占比約54%。因此相比于石油和天然氣,煤炭?jī)r(jià)格與國(guó)內(nèi)的相關(guān)性更強(qiáng)。因此在煤炭?jī)r(jià)格影響上,歐美經(jīng)濟(jì)衰退及俄烏沖突帶來(lái)的影響因素更小,國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行帶來(lái)的煤炭需求和煤炭供給影響因素更大。

就煤炭而言,長(zhǎng)期需求下降的邏輯同樣是清晰的。但是在供求格局變化、碳中和政策、能源保供及能源安全需求之下,煤炭也如石油、天然氣一般,走出了和長(zhǎng)期需求下降相背離的價(jià)格上漲行情。

原因一同樣在于供求格局的變化。從國(guó)內(nèi)煤炭消費(fèi)量來(lái)看,近十幾年是波動(dòng)下降的,2020年相比2013年的高點(diǎn)下降了約5%,但在2015年進(jìn)行供給側(cè)改革后,包括煤炭、鋼鐵等在內(nèi)的行業(yè)迎來(lái)了較長(zhǎng)時(shí)間的去產(chǎn)能階段。同時(shí),新增產(chǎn)能收到審核限制,增量較小。供求變化使煤炭從原來(lái)的供過(guò)于求,趨向于供不應(yīng)求,特別是在2021年三季度經(jīng)濟(jì)復(fù)蘇時(shí),用電需求的高漲導(dǎo)致出現(xiàn)了近年來(lái)罕見(jiàn)的大范圍停電限電,煤炭?jī)r(jià)格也在此期間暴漲。

除此之外,就像天然氣對(duì)于歐洲的影響一樣,煤炭作為國(guó)內(nèi)最主要的能源消費(fèi)品,同樣有著保障能源安全的作用。

最后,新能源的不穩(wěn)定,凸顯傳統(tǒng)能源保證能源供給的重要性。在國(guó)內(nèi),由于煤炭下游應(yīng)用有超過(guò)50%是用于火力發(fā)電,因此近兩年煤炭行情的大幅度波動(dòng)總是與電力息息相關(guān)。而今年川渝地區(qū)限電凸顯了火電在新能源時(shí)代保供的重要作用。與2021年三季度全國(guó)大范圍限電不同,今年川渝限電的原因主要在于極端干旱高溫天氣導(dǎo)致的水力發(fā)電大幅度下降,需求端用電量創(chuàng)出新高、供給端水電發(fā)電量驟減,而四川供電又超過(guò)80% 來(lái)自水電,全省火電裝機(jī)不到 2000 萬(wàn)千瓦, 僅占四川省電力裝機(jī)量的18%。受到氣候變化尤其是極端天氣環(huán)境影響,可再生能源發(fā)電體系的脆弱性,凸顯了火電的穩(wěn)定,以及在電力系統(tǒng)中的重要作用。

對(duì)于國(guó)外而言同樣如此,歐盟部分國(guó)家在面臨天然氣斷供的威脅下,也重啟了部分傳統(tǒng)能源的發(fā)現(xiàn)方式。在聽(tīng)燃?xì)夤?yīng)最緊張的6月,包括德國(guó)、法國(guó)、奧地利等國(guó)家都重啟了已經(jīng)被廢棄的煤電廠(chǎng)。

總而言之,在實(shí)現(xiàn)碳中和、保障能源安全與滿(mǎn)足能源總需求的三重目標(biāo)的約束下 ,決定了傳統(tǒng)能源既不能短期完全退出市場(chǎng),又不能大幅放緩能源轉(zhuǎn)型的推進(jìn)速度。因此,短期來(lái)看,傳統(tǒng)能源并非是與新能源相互替代的你增我減,而是基于多重目標(biāo)之下的長(zhǎng)期共存。

(本文作者介紹:星圖金融研究院高級(jí)研究員,遼寧大學(xué)應(yīng)用經(jīng)濟(jì)學(xué)碩士)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀(guān)點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀(guān)點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼