意見領袖/銀科研究院

核心觀點:

汽車產業長期年均投資回報12%

自2005年自主品牌起步以來,國內汽車相關指數最大漲幅接近10倍,年均投資回報率在12%左右。

2005年起汽車產業共經歷五輪周期

依據銷量同比增速和庫存同比增速,可以將2005年以來的國內汽車產業發展歷程粗略劃分為五輪周期。

受多重因素擾動本輪周期歷時更長

由于排放標準趨嚴、汽車缺芯等原因,自2019Q4開始的第五輪產業周期歷時或將相對以往周期更長。

庫存和政策是產業拐點常規指標

影響汽車產業周期的核心變量可以簡單歸納為庫存和政策,因此成為判斷行業景氣拐點的重要依據。

冷熱價差偏離度是更前瞻性指標

此外,“冷熱軋卷板價差較常值偏離度”是判斷汽車產業周期拐點更為前瞻性的指標。

正文

1.國之重器:汽車產業作為第二大支柱,支撐過往二三十年中國經濟高速發展

中國汽車工業興起于上世紀50年代,歷經60余年的發展,當前已然形成自主品牌與外資品牌共存、新勢力與舊勢力爭輝的百花齊放格局,并打造出一條自上游原材料、中游零部件至下游整車及后市場龐大且完整的產業鏈,更是成為近二三十年支撐中國經濟快速騰飛的第二大支柱。

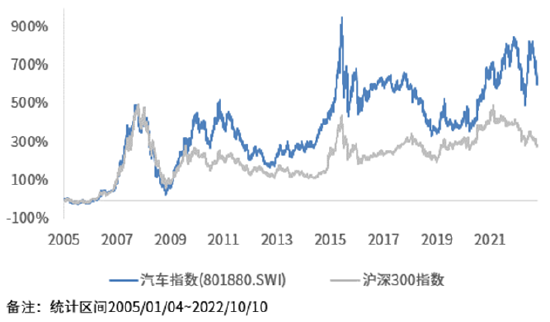

在推動經濟發展的同時,中國汽車產業也為廣大投資者創造了豐厚的投資回報。拉長周期來看,自2005年自主品牌起步以來,相關汽車指數累計漲幅達6倍,期間最大漲幅接近10倍,年均投資回報率在12%左右。

圖 1. 汽車指數歷史走勢

資料來源:Choice,銀科金融研究院

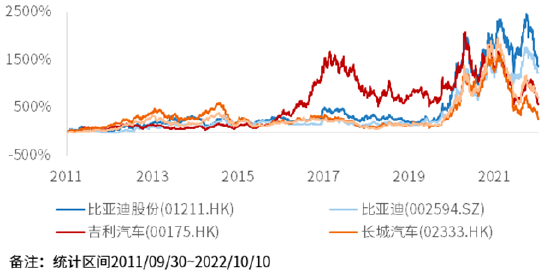

資料來源:Choice,銀科金融研究院個股層面,像上汽集團、比亞迪、吉利汽車、宇通客車、福耀玻璃、華域汽車、濰柴動力等眾多車企及零部件廠商年化投資回報率均超過10%,其中吉利汽車、比亞迪等更是創造了期間最大漲幅超百倍的投資神話。

圖 2. 汽車相關個股歷史走勢

資料來源:Choice,銀科金融研究院

資料來源:Choice,銀科金融研究院如上所述,汽車作為我國第二大支柱產業,與宏觀經濟高度相關,那么具體是哪些因素在推動汽車產業的發展?過往近二十年的發展歷程又呈現出怎樣的周期特征?未來該如何根據這些特征去指導我們在汽車領域的投資呢?本文接下來將一一為您解答。

2. 歷史復盤:汽車產業與宏觀經濟高度相關,呈現明顯周期性特征

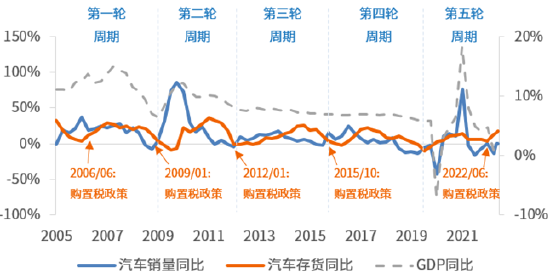

在2005年之前,國內汽車產業處于技術學習和積累階段,產銷主要依賴于外資和進口品牌;而自2005年起,在上汽集團等大型主機廠商的帶領下,國內正式開啟了自主品牌的研發和創新之路,在此期間,依據銷量同比增速和庫存同比增速,我們可以將國內汽車產業的發展歷程粗略劃分為五輪周期。

圖 3. 2005年以來汽車產業周期

資料來源:Wind,銀科金融研究院

資料來源:Wind,銀科金融研究院第一輪產業周期:2005Q1~2009Q1

2004年受前期產業無序擴張和庫存積壓影響,國內汽車市場陷入低迷,倒逼廠商通過降價來清理庫存,而后政府于2006年4月起下調2%小排量汽車購置稅,在低價和低購置稅的雙重刺激下,國內汽車市場迎來長達兩年的復蘇期。但受2008年原油價格的大幅攀升以及全球金融危機影響,國內汽車銷量大幅下滑,經銷商開啟新一輪去庫存。

第二輪產業周期:2009Q2~2012Q2

受2008年全球金融危機影響,中國政府出臺大規模經濟刺激計劃,以及小排量乘用車購置稅優惠政策,商用車及乘用車銷量均有大幅提升。而后在2010~2011年購置稅優惠政策逐步退坡并退出的影響下,國內汽車需求不斷下滑,并帶動庫存同步回落。

第三輪產業周期:2012Q3~2015Q4

2012年6月,國務院正式發文鼓勵新能源汽車產業發展,并制定了相應的購置稅優惠政策,極大推動國內汽車產品結構調整和技術創新。與此同時,國內自主品牌開始嶄露頭角,長城汽車創新性推出SUV這一爆款車型,并推動其股價大幅上行。而后隨著宏觀經濟下行壓力的不斷增大,此輪產業周期也逐步迎來尾聲。

第四輪產業周期:2016Q1~2019Q3

2015年底,為提振國內消費,政府出臺新一輪小排量乘用車購置稅優惠政策及多項新能源汽車鼓勵措施。受此影響,一直以來主打中低端乘用車市場、產品力漸趨成熟的自主品牌開始真正迎來品牌力向上階段,逐步形成與外資品牌抗衡之勢,國內汽車市場呈現出百家爭鳴局面,并帶動二級市場一輪長達兩年的投資熱潮。而后隨著2018年購置稅優惠政策的退出,以及宏觀經濟的不斷下行,汽車銷量開始呈現負增長態勢,值得注意的是,當中另一個很重要的影響因素在于國內汽車保有量已臨近天花板。

第五輪產業周期:2019Q4至今

在這一階段,國內汽車產業經歷了有史以來最特殊也最艱難的一輪周期,受排放標準趨嚴、汽車缺芯以及一些總所周知的原因,汽車銷量陷入長期低迷狀態,直至2022年中購置稅優惠政策的重新出臺,產銷情況才有一定程度好轉。因此,在多重擾動因素的影響下,本輪產業周期或將比過往四輪產業周期持續的時間更長。

3. 后市展望:當前汽車產業正處于小周期底部,未來2~3年大概率呈現上行趨勢

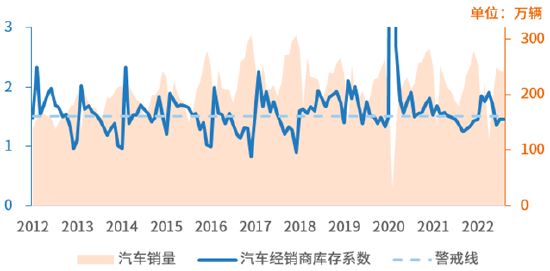

綜上所述,國內汽車產業周期大致在4年左右,而影響汽車產業周期的核心變量可以簡單歸納為庫存和政策,因此經銷商庫存系數以及購置稅優惠措施出臺時點和力度成為判斷行業景氣拐點的有力依據。

圖 4. 汽車庫存系數

資料來源:Wind,銀科金融研究院

資料來源:Wind,銀科金融研究院但是,行業內是否有更前瞻性的指標來判斷汽車產業的周期性變化呢?也許我們可以將“冷熱軋卷板價差較常值偏離度”作為一個簡單有效的判斷依據。

通俗來理解,汽車作為重要的工業品,兼具工業和消費雙重屬性,其中冷軋卷板多用于乘用車,其價格反映消費屬性,熱軋卷板多用于重卡,其價格反映工業屬性,而我國汽車市場又主要以乘用車銷售為主,因此冷熱軋卷板價差較常值偏離度可以用來作為汽車消費市場邊際收益能力的判定標準,一般與下游汽車銷量呈正相關關系。

圖 5. 冷熱軋卷板價差與汽車銷量

資料來源:Wind,銀科金融研究院

資料來源:Wind,銀科金融研究院從數據上來看,冷熱軋卷板價差較常值偏離度自2020年底依賴處于持續下滑態勢,并于今年年初開始處于負偏區域,當前正處于底部回升初期,預示未來幾年內國內汽車產業在經濟逐漸企穩的帶動下或將整體呈現周期性上升態勢。

風險提示:

宏觀經濟及政策變化;突發擾動因素

(本文作者介紹:銀科控股設立的金融領域研究機構,聚焦宏觀經濟、產業方向和財富管理領域的熱點、前沿問題。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。