文/意見領袖專欄作家 李庚南

近期,“帶押過戶”如一股旋風平地而起,讓樓市不再寂寞。

越來越多的跡象表明,二手房市場正成為解開房地產市場死循環、激活樓市流動性的關鍵節點。二手房不活,房地產難起。唯有激活二手房流動性,才能釋放對新房的市場需求,這已成了各地穩樓市的共識。作為一項疏浚二手房交易渠道的創新舉措,“帶押過戶”模式應運而生。目前,已有青島、濟南、昆明、南京、蘇州、深圳、金華、珠海、福州、西安、無錫、廣州等十多個城市相繼推出“帶押過戶”模式,海南也宣布探索“帶押過戶”登記試點。實施“帶押過戶”的城市陣容不斷擴大,大有遍地開花之勢。

“帶押過戶”的實質是什么?

所謂“帶押過戶”,是指存在抵押的房產,不用提前還清貸款就可以完成交易、過戶。實際上就是將二手房買賣產權轉移登記、賣方房產抵押注銷登記、買方按揭抵押預登記實行“三合一”辦理,實現了賣家解押、產權過戶、買家抵押幾個環節的無縫對接,可以最大可能消除買方貸款行、賣方貸款行抵押物脫保的可能性。

按照傳統模式,在二手房交易中,賣方解除抵押登記、二手房過戶登記、買方抵押登記三個環節,缺一不可且先后順序分明。抵押貸款的房產想要過戶需先解押,即辦理他項權證注銷。這意味著房產賣家需要籌措一大筆資金先歸還剩余的按揭貸款本息。

這筆錢從哪來?一是利用買家的首付款或全款。實踐中,為了資金安全,買賣雙方需簽訂資金監管協議,買家的首付款需打入資金監管賬戶。待買賣雙方辦理完繳納稅費、過戶手續后,買家將全部尾款轉入資金監管賬戶,銀行按指令在約定期限內向賣方撥付部分或全部房款,或待房屋交接后銀行按指令資金監管協議約定向賣方撥付全部房款。因此,在資金監管模式下,賣家以買家支付的首付款或全款來償付剩余按揭貸款本息都難以實施。 二是自籌或向親朋暫時融通一下,這意味著要增加人情成本;三是通過民間融資,包括向各種“過橋公司”融資。這一渠道多屬于高利貸,融資成本極高。上述三條渠道,對于賣方而言都意味著極大的不便和額外的交易成本。而采取“帶押過戶”模式,實際上是使用買方的按揭貸款(部分或全部)歸還賣方的剩余按揭貸款。這不僅節省了賣方為解押籌措“過橋”資金的成本和時間,也大大提升了二手房交易的順暢性。

當前二手房市場消費低迷背景下,“帶押過戶”政策無疑有助于打破二手房交易歷來面臨的解押、登記不一致出現的困局,大大降低了二手房交易成本和風險,提高了交易效率;特別有利于加速“連環單”交易節奏,促進房屋流轉和良性循環。

“帶押過戶”模式在二手房交易過程中引入公正處、擔保等機構,為交易注入信用背書,使相關方權益均獲得保障:賣方貸款銀行在房產過戶后剩余的按揭貸款債權獲得清償,賣方能夠順利拿到清償剩余按揭本息后的房款;買方在付清房款后可以順利擁有產權,買方按揭貸款行的抵押權也得以設立。

“帶押過戶”如何操作?

目前,各地結合當地實際推出了具有地方特色的“帶押過戶”模式。如:

廣州、深圳的“公證提存+免贖樓帶押過戶”。由公證處與買賣雙方、抵押權人(銀行)簽署資金監管(擔保性提存)服務協議;所有資金均由公證處提存專用賬戶監管;公證處確保業主在房產過戶后可以收到購房款、抵押權人在抵押權注銷后債權可以獲得清償、買家付錢后可以順利拿到房產。

濟南的“雙預告及預轉本登記”模式。依托濟南市不動產登記中心線上申請系統,銀行貸款審批完成即可線上申請抵押預告登記,買賣雙方在手機端確認“雙預告登記”。同時,對于同一房產上的抵押設立登記、轉移登記、抵押注銷登記等業務,根據申請實現“三合一”辦理;一旦交易發生風險,或交易雙方出現意外導致無法完成過戶的情況,能同步停止關聯業務,已付資金原路返回。

總體看,在相同邏輯下,各地推出的“帶押過戶”模式大同小異,操作流程一般可概括為四步:第一步,買方、賣方、銀行簽訂《資金監管協議》《資金委托劃付協議》,確保監管金額能夠覆蓋賣方貸款本息;第二步,買方將首付款和銀行按揭貸款足額存入資金監管專用賬戶;第三步,銀行出具《抵押變更協議》后,買賣雙方到不動產登記部門辦理過戶和抵押手續;第四步,銀行首先使用監管資金結清賣方貸款本息,再將剩余資金轉到賣方賬戶。

“帶押過戶”的核心是通過抵押設立登記、產權轉移登記、抵押注銷登記“三合一”操作,解開了房產交易中的循環“結”:產權轉移登記依托賣家房產解押——賣家房產解押依托買家購房資金——買家購房資金依托按揭貸款——買家按揭貸款依托依托產權轉移登記——產權轉移登記依托賣家房產抵押登記注銷”。

“帶押過戶”對二手房市場交易的影響幾何?

今年以來,各地圍繞二手房市場,紛紛出臺各種激勵政策,降首付、公積金支付首付款、房貸商轉公、多孩享購房補助等政策迭出,二手房指導價也逐漸淡出。但是半年多過去了,二手房的交易情況卻不盡如人意,甚至一些指標仍在繼續下行。

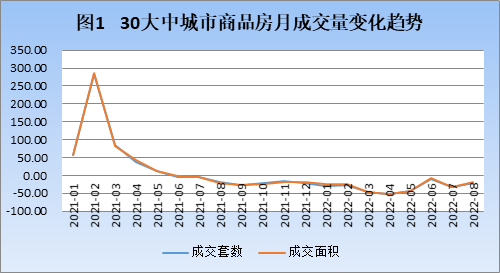

一方面,二手房成交量和成交價格總體呈雙降態勢。7月、8月30個大中城市商品房成交套數分別為118986套和112813套,環比分別下降44990套和6173套,但降幅逐漸收窄(見圖1)。相應地,二手房成交量也逐漸縮減。據中國房地產專題研究報告顯示,8月份典型城市二手住宅成交面積合計1009.9萬平方米,較上月減少2.2%。貝殼研究院數據顯示,8月50城二手房成交量指數為37,較上月回落3個點;50城中超七成城市二手房成交量環比下降。

數據來源:WIND數據整理

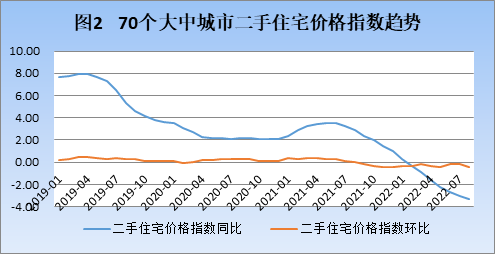

數據來源:WIND數據整理價格方面,70個大中城市二手住宅價格漲幅持續收窄。2022年2月開始步入下降通道,且降幅持續擴大。截至8月末,70個大中城市二手價格指數同比下降3.3%,環比下降0.4%。

數據來源:WIND數據整理

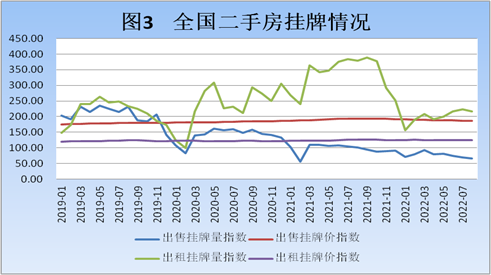

數據來源:WIND數據整理另一方面,二手房供給意愿亦現不足。在市場低迷行情下,賣家不急于出手,二手住宅出售掛牌量總體呈現下降趨勢。8月末,出售掛牌量指數為66.63,較上年末下降24.52,同比下降35.04個點;出售掛牌價總體穩中有降,8月末出售掛牌指數為186.54,較上年末下降5.2個點,同比下降7.44個點;出租掛牌量指數波動較大,但總體向上。8月末出租掛牌量指數為217.36,比上年末下降34.32個點,但比年初上升61.21個點;出租掛牌價總體平穩,8月末出租掛牌價指數為125.13,比上年末微升0.86個點。

數據來源:WIND數據整理

數據來源:WIND數據整理那么,“帶押過戶”措施又能在多大程度行激活二手房市場呢?

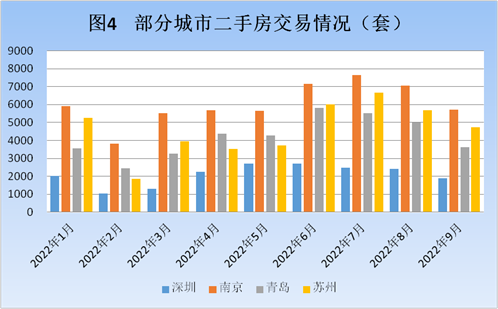

從可獲取的城市房地產日交易累計數據看,已實施“帶押過戶”的城市二手房交易量(成交套數)不盡如人意。數據顯示,在前期需求消化、市場信心尚待提升疊加傳統淡季等因素影響下,二手房市場熱度并未延續,全國重點城市二手房成交量在連續2個月回升后,于7、8月份再度出現下滑。以深圳、南京、青島、蘇州四個實施“帶押過戶”的城市為例,四城二手房月交易量自7月份以來呈持續縮減趨勢,分別由6月份的2724、7170、5819和6023套縮減至1880、5716、3623和4748套。

數據來源:WIND數據整理

數據來源:WIND數據整理總體看,從暢通二手房交易流程、降低交易成本角度看,“帶押過戶”無疑將為二手房市場注入新的活力。但客觀看,“帶押過戶”不過是從流程上為二手房交易提供便利,主要屬于技術層面的創新,未必能從實質上激發需求,市場預期仍待修復。與其說“帶押過戶”是激活二手房市場的舉措,不如說是一項實實在在的便民舉措。真正決定二手房市場的無疑是整個房地產市場的改變,而這種改變取決于政策預期、市場預期、收入預期的改變,甚至收入預期在當前對市場的影響更為突出。

從政策層面看,對新房價格的行政化控制手段或是影響市場預期的關鍵。新房控價不松,二手房難起。對于二手房市場而言,“帶押過戶”措施更多地是發揮催化劑的作用,關鍵還需看相關政策協調的“化學反應”。人民銀行、銀保監會剛剛出臺的階段性調整差別化住房信貸政策無疑將加速這一進程。但從支持剛性和改善性住房需求出發,相關金融政策除了對首套房貸的差異化激勵外,也應適當向二套房延伸,聚焦二手房才是正解。可以預期,隨著房地產政策持續累積的邊際效應增強,市場預期將逐漸回歸理性。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。