文/意見領袖專欄作家 蔣飛

核心觀點

根據財政部上周公布的7月份財政數據來看,當前財政收入還并不完全穩固,房地產銷售面積和賣地收入繼續下行,而財政支出雙重壓力持續擴大。因此,當前財政局面仍比較嚴峻,需出臺增量措施。

專項債限額方面:7月政治局會議首次強調用足用好地方專項債務限額。財政部將研究指導地方用足用好專項債務限額,依法盤活債務限額空間,發揮有效投資作用。我們認為下半年大概率會增發專項債,這也是下半年財政最為重要的增量政策。而增發專項債,當前有兩種途徑:一是用好專項債限額和余額之間的差值,并根據地方額度,進行發行;二是提前下達明年專項債額度并發行。而對于兩者難度來說,我們認為后者操作更復雜,前者操作概率更大。

通過分析發現,如果財政收入想要完成預算,只靠“用足用好專項債限額”也是不夠的。要么就出臺其他財政增量工具(除“用好專項債限額”之外的政策),要么就需要在地產領域出臺更多措施。而當前兩次重磅會議(7月底的政治局會議和近期的經濟大省主要負責人座談會)都只表述了用好專項債限額的財政增量政策,因此,穩地產即穩賣地收入也許仍是穩財政的抓手之一。首先,8月以來,不少城市又陸續出臺了房地產放松政策。其次,8月15日,央行下調了MLF利率10個基點,隨之8月22日,央行下調了5年期LPR利率15個基點,降息措施在一定程度上對當前下行的房地產銷售起到一定刺激作用,也或在一定程度對后續的賣地收入起到支撐。另外,由于不少存量房貸利率與當前銀行理財收益率、存款利率相比仍較高,會導致按揭早償率的提升,不利于維持貸款規模的穩定,再加上當前政策利率仍過高,因此,我們認為后續5年期LPR仍有下降空間。

1

當前財政仍有缺口,需出臺增量措施

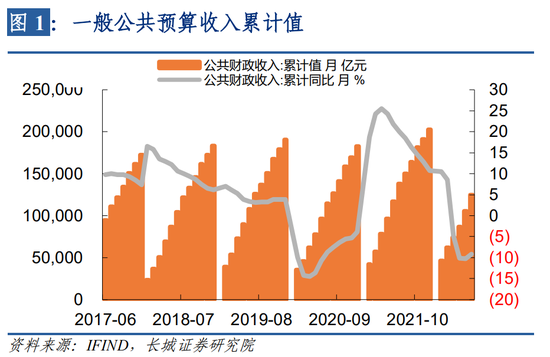

財政部上周剛剛公布了7月份財政數據,數據顯示,從自然口徑來看,1-7月財政收入累計值和單月值有逐步回暖跡象。但從扣除留抵退稅口徑來看,1-7月,全國一般公共預算收入累計同比為3.2%,而前值為3.3%,增速還略降0.1%,7月單月扣除留抵退稅后增長為2.6%,與前值5.3%來看,也有下滑,這說明當前財政收入還并不完全穩固。

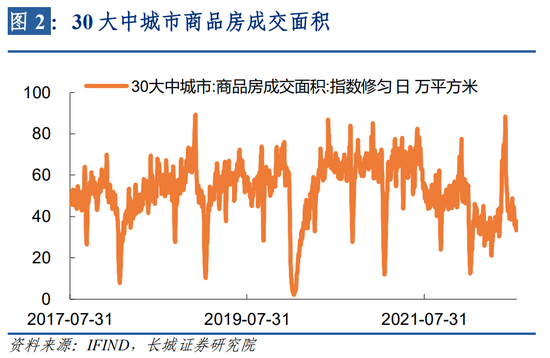

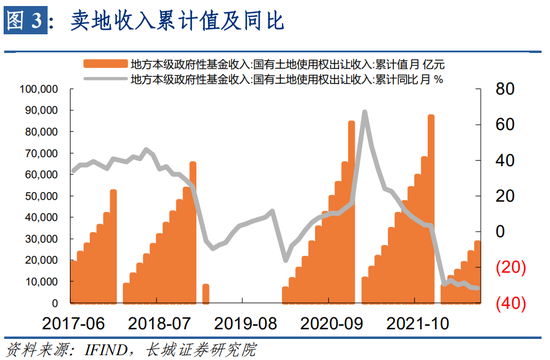

從當前30大中城市房地產銷售面積可以看到,地產銷售繼6月回暖后,7月又重新下行;且1-7月份,全國政府性基金收入同比增速為-28.9%,政府性基金收入三連降;1-7月,國有土地出讓收入同比增速為-31.7%,增速也繼續下滑。

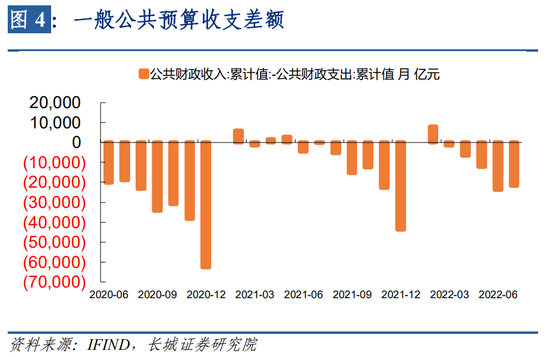

因此,面對不穩固的一般公共預算收入和繼續下行的賣地收入,再加上持續擴大的財政支出雙重壓力(7月一般公共預算支出進度為6.7%,高于去年同期6.5%,7月收入進度低于去年同期);7月單月一般公共預算收入為19760億元,一般公共預算支出為17864億元,雖7月單月收入已大于支出,但1—7月,一般公共預算財政收支累計差額(收入小于支出)為2.17萬億,財政局面仍比較嚴峻,急需出臺增量政策,而當下討論最多的增量政策(也是比較確定的政策)就是地方政府用好專項債限額。

2

專項債限額問題

首先,我們再重述下專項債的定義。從專項債券的界定可以看出,專項債是針對公益性基礎設施項目發行的政府債券。政府作為基礎設施項目的投資人和促進者,專項債支持項目的途徑主要有三個:一是用作政府投資項目的直投資金,二是用作對項目公司、社會投資人的債務性資金,三是用作項目公司的項目資本金。

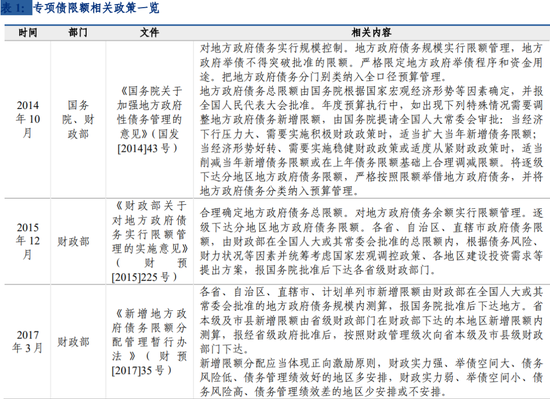

其次,我們來了解下什么是債務限額。債務限額即中央對地方政府發行債券采取限額管理,舉債余額不得突破限額。地方政府債務限額等于上年地方政府債務限額加上(或減去)當年新增(或調減)債務限額。

2017年,財政部印發《新增地方政府債務限額分配管理暫行辦法》,《辦法》提到,新增限額分配選取影響政府債務規模的客觀因素,根據各地區債務風險、財力狀況等,并統籌考慮中央確定的重大項目支出、地方融資需求等情況,采用因素法測算。新增限額分配應當體現正向激勵原則,財政實力強、舉債空間大、債務風險低、債務管理績效好的地區多安排,財政實力弱、舉債空間小、債務風險高、債務管理績效差的地區少安排或不安排。

另外,43號文(《國務院關于加強地方政府性債務管理的意見》)明確指出,對地方政府債務余額實行限額管理。年度地方政府債務限額等于上年地方政府債務限額加上當年新增債務限額(或減去當年調減債務限額),具體分為一般債務限額和專項債務限額。

7月政治局會議首次強調用足用好地方專項債務限額。2022年7月28日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下半年經濟工作。在財稅政策上,會議提出“用好地方政府專項債券資金,支持地方政府用足用好專項債務限額”。8月16日,李克強總理在經濟大省政府主要負責人經濟形勢座談會上修改了增量工具出臺的“口徑”,且提出“盤活專項債債務限額空間”。

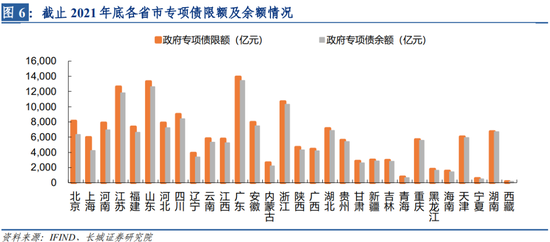

8月19日財政部指出,今年前7個月,全國地方政府新增專項債券已累計發行3.47萬億元(含部分2021年結轉額度),用于項目建設的專項債券額度已基本發行完畢。財政部將研究指導地方用足用好專項債務限額,依法盤活債務限額空間,發揮有效投資作用。而根據財政部預算司統計,2022年全國地方政府專項債務限額為21.82萬億元,截至6月末的債務余額為20.26萬億元,兩者之差約為1.55萬億元,或意味著年內地方專項債存在增發空間。

我們認為下半年增發專項債概率是非常大的,這也是下半年財政最為重要的增量政策。為什么這樣說:

1、政治局會議、總理主持的經濟大省座談會以及國常會都給出了“用足用好地方專項債務限額”和“盤活專項債債務限額空間”等關于專項債增量的表述;

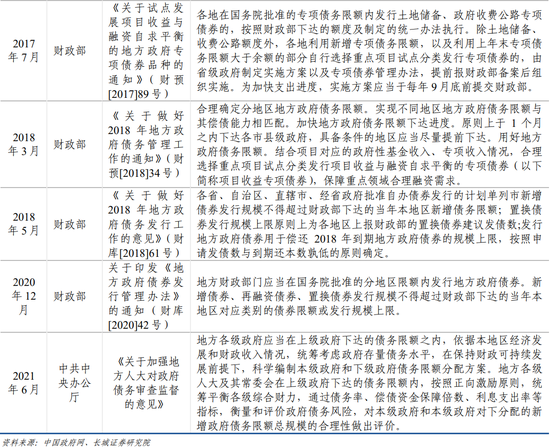

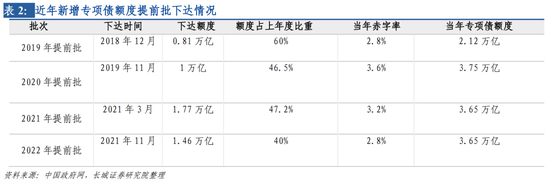

2、6月底,監管部門預通知地方,要求地方申報2022年第三批地方政府專項債券項目,此批申報項目可在交通基礎設施、能源、保障性安居工程等既有九大領域的基礎上,將新型基礎設施、新能源項目納入申報范圍,且國家發改委固定資產投資司司長羅國三于8月16日在國家發展改革委舉行新聞發布會上表示,近期我們又組織地方報送了第三批專項債券項目,目前已篩選形成準備項目清單反饋地方,同時抄送財政部、人民銀行、審計署。當前2022年3.65萬億的專項債額度已基本發行完畢,可見,申報第三批地方政府專項債券項目需要有新的額度進行匹配。

而增發專項債,當前也有兩種途徑,

1、用好專項債限額和余額之間的差值,并根據地方額度,進行發行。

2、提前下達明年專項債額度并發行(這里有一點需要注意:往年從2019年開始其實都是提前下達專項債額度,次年1月才發行,并非提前下發專項債)。

對于兩者難度來說,我們認為后者操作更復雜,而前者操作概率更大,為什么說前者操作概率更大?

1、提前下達次年專項債額度在歷年已有操作,但提前下達次年專項債卻沒有先例,且操作復雜,需要全國人大審批。

2、 根據財預(2017)89號文(《財政部關于試點發展項目收益與融資自求平衡的地方政府專項債券品種的通知》),各地利用新增專項債務限額,以及利用上年末專項債務限額大于余額的部分自行選擇重點項目試點分類發行專項債券的,由省級政府制定實施方案以及專項債券管理辦法,提前報財政部備案后組織實施。即地方政府可自行安排限額空間的使用,只需地方人大常委審議通過,并向財政部報備,無需上報全國人大審批。

3、 前者的模式歷史上一些省市曾操作過。譬如,2018年5月,經國務院批準,財政部核定天津市2018年政府債務限額4134億元,其中新增671億元,市第十七屆人大常委會第三次會議審議通過新增限額分配市級217億元、區級454億元。而當年11月,為支持部分區重點項目建設,降低政府融資成本,市第十七屆人大常委會第六次會議審議通過將市級新增限額20億元、限額空間(政府債務限額高于余額的部分)10億元調整至區級。當年12月,財政部收回部分省市未發行使用的2018年新增債券額度,相應調劑增加我市25億元新增政府債務限額,市第十七屆人大常委會第八次會議審議通過新增限額分配用于區級棚戶區改造、生態環保等重點項目。

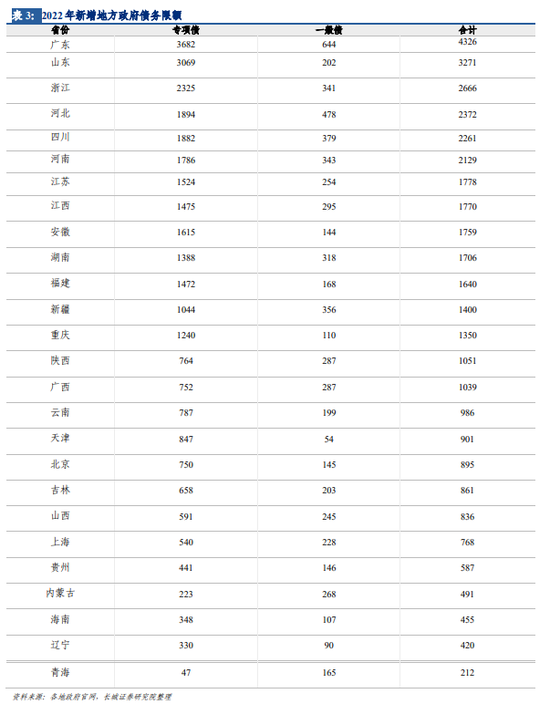

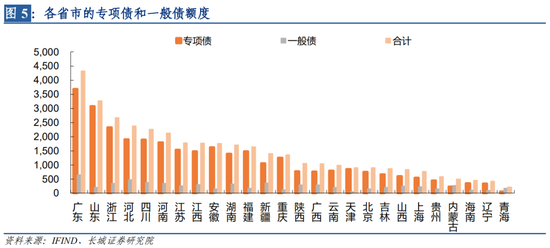

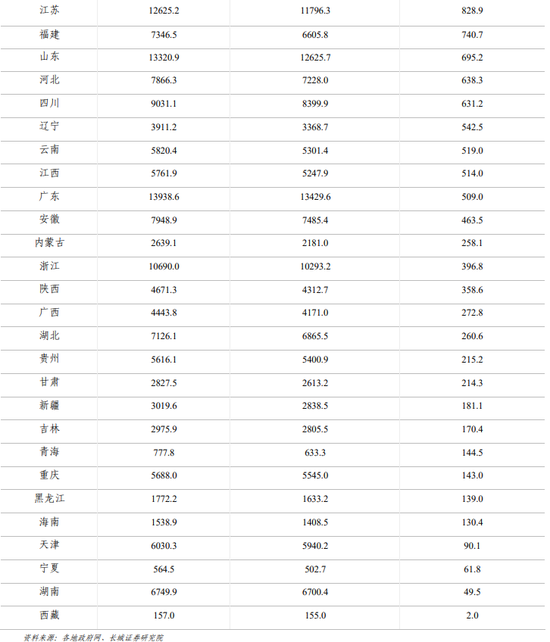

但存在的問題是地方間的不平衡。剩余存量空間多的省份或難有相應規模的項目儲備,而有項目的地區不一定有足夠額度。今年不同省份在限額內可發行的存量空間不一,譬如,北京、上海作為一線城市,2021年底剩余專項債限額最多,分別為1810.8億和1727.1億元;江蘇、福建、廣東等東南沿海省份存量也較高,分別為828.9億元、740.7億元和509億元;此外,河南、河北、四川等內陸省份的存量空間也均超600億元,而部分西部省份和重慶、天津等直轄市存量空間就較少了。

因此,后續在“用足用好專項債限額”的實際操作上,我們認為,可能通過地方政府利用各自專項債限額和余額之間的差值,來作為各地方的限額進行發行,以彌補部分財政缺口,但由于各地實際需求問題,實際總發行量或無法在全國總限額和全國總余額的差值基礎上“滿格”發行,即總量無法達到1.55萬億。

3

彌補財政缺口,是否還要地產?

我們在6月份發布的財政專題報告《8月后財政展望》中曾提到,在當時假設的中性條件下(即一般公共預算收入全年沒有增長,政府性基金收入全年值與預算相同),財政缺口或在2.5萬億-3萬億之間。但目前財政收入雖因留抵退稅有所回升,還不穩固,且賣地收入嚴重低于預期,即政府性基金收入繼續下滑(我們之前一直預計二季度商品房銷售和投資會見底,但實際上7月、8月又回落了)。因此整體財政缺口或保持不變甚至有加大可能(財政支出一直也在高位)。

而報告《8月后財政展望》中提到的財政增量政策可能包括預算穩定調節基金調入剩余的1100億元,盤活部分存量資產(2000億),央行上繳利潤(當前央行已上繳利潤3000億利潤,但根據之前測算,或還有3000億利潤也可上繳),所以即使在專項債限額和專項債余額差值1.55萬億的條件下,地方政府全部發行,或也暫時無法彌補缺口(更何況根據不同省和直轄市的限額不同,發行規模也不同,所以1.55萬億全部能發行的概率非常小,實際或只發行1萬億左右)。

因此,如果財政收入想要完成預算,要么就出臺其他財政增量工具(除“用好專項債限額”之外的政策),要么就需要在地產領域出臺更多措施。而當前兩次重磅會議(7月底的政治局會議和近期的經濟大省主要負責人座談會)都只表述了用好專項債限額的財政增量政策。因此,穩地產即穩賣地收入也許仍是穩財政的抓手之一。

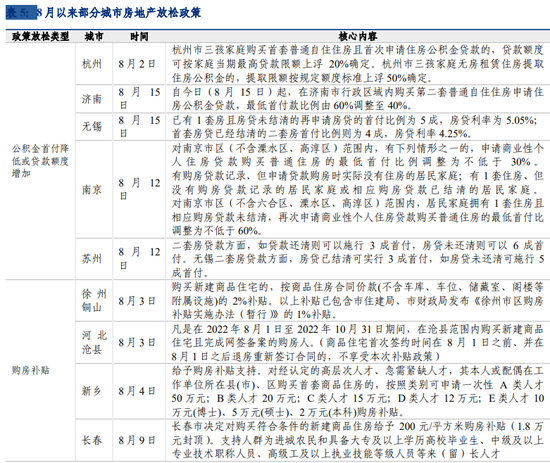

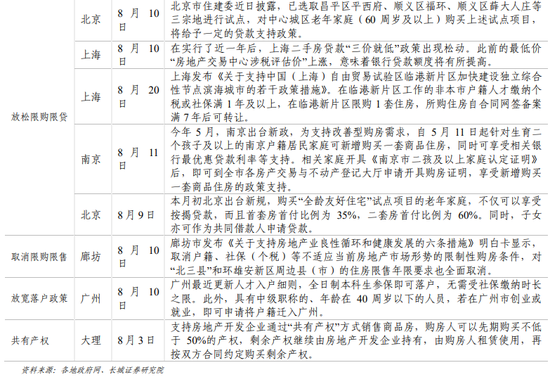

首先,8月以來,不少城市又陸續出臺了房地產放松政策,譬如,8月15日,濟南市公布自今日(8月15日)起,在濟南市行政區域內購買第二套普通自住住房申請住房公積金貸款,最低首付款比例由60%調整至40%。另外,最近房地產放松政策還涉及到一線城市,8月20日上海發布《關于支持中國(上海)自由貿易試驗區臨港新片區加快建設獨立綜合性節點濱海城市的若干政策措施》。在臨港新片區工作的非本市戶籍人才繳納個稅或社保滿1年及以上,在臨港新片區限購1套住房,所購住房自合同網簽備案滿7年后可轉讓。

其次,8月15日,央行下調了MLF利率10個基點,隨之8月22日,央行下調了5年期LPR利率15個基點,降息措施在一定程度上對當前下行的房地產銷售起到刺激作用,也或在一定程度對后續的賣地收入起到支撐。另外,由于不少存量房貸利率與當前銀行理財收益率、存款利率相比仍較高,會導致按揭早償率的提升,不利于維持貸款規模的穩定,再加上當前政策利率仍過高,因此,我們認為后續5年期LPR仍有下降空間。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。