意見(jiàn)領(lǐng)袖 | 伍戈(長(zhǎng)江證券首席經(jīng)濟(jì)學(xué)家)

當(dāng)下拿地意愿的低迷將對(duì)明年房地產(chǎn)投資及整體經(jīng)濟(jì)形成拖累。

一年多來(lái),各類(lèi)糾偏政策層出不窮,但房企違約數(shù)量仍不斷創(chuàng)歷史新高。都說(shuō)長(zhǎng)痛不如短痛,那么經(jīng)過(guò)短期“陣痛”后,為何地產(chǎn)風(fēng)險(xiǎn)還在向居民端以及金融等諸多領(lǐng)域蔓延?如影相隨的,當(dāng)然是持續(xù)的經(jīng)濟(jì)下行壓力和潛在的系統(tǒng)性風(fēng)險(xiǎn)。如此負(fù)反饋循環(huán)能否打破?整體經(jīng)濟(jì)何時(shí)能回歸正軌?

房地產(chǎn)是短痛?

盡管針對(duì)購(gòu)房需求端的放松政策層出不窮,但刺激力度有限。疫情防控三年且還在持續(xù),居民收入明顯受損使得本輪商品房銷(xiāo)售回升步履維艱。缺乏銷(xiāo)量的積極支撐,疊加前期監(jiān)管趨嚴(yán)的影響,作為高杠桿行業(yè)的地產(chǎn)現(xiàn)金流顯著惡化實(shí)屬必然。

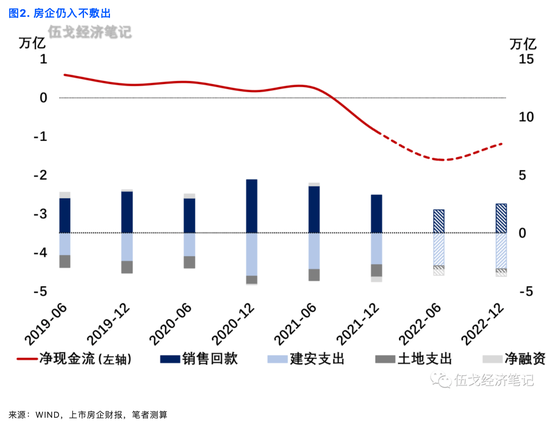

“保交樓、穩(wěn)民生”,爛尾風(fēng)險(xiǎn)似有控制。初步測(cè)算,下半年融資環(huán)境若無(wú)顯著變化,平均每家上市房企仍將面臨約100億~150億元的凈現(xiàn)金流出,銷(xiāo)售回款難以覆蓋到期債務(wù)的房企數(shù)目或維持歷史高位,不排除違約風(fēng)險(xiǎn)抬升的可能。

房地產(chǎn)是長(zhǎng)痛?

房地產(chǎn)風(fēng)險(xiǎn)爆發(fā)一年多來(lái),各方都在摸索危機(jī)的處置方式。但無(wú)論是資產(chǎn)轉(zhuǎn)讓還是債務(wù)重組,這些“慢”變量似追不上行業(yè)整體惡化的“快”變量。房地產(chǎn)的復(fù)雜性、系統(tǒng)性注定了若無(wú)政府信用的果斷介入,而僅靠市場(chǎng)力量難以扭轉(zhuǎn)風(fēng)險(xiǎn)趨勢(shì)。上世紀(jì)90年代初日本房地產(chǎn)不良資產(chǎn)激增,政府早期寄望于市場(chǎng)自發(fā)消化,但行動(dòng)遲滯引致后來(lái)長(zhǎng)期的經(jīng)濟(jì)低迷。美國(guó)上世紀(jì)30年代大蕭條也有類(lèi)似教訓(xùn)。

房企深度受損將引致更多“長(zhǎng)痛”。當(dāng)前土地購(gòu)置的收縮幅度遠(yuǎn)超商品房銷(xiāo)售。尤其是違約和風(fēng)險(xiǎn)房企的銷(xiāo)售分別同比下滑72%和47%,但拿地降幅均超95%,未來(lái)可能出現(xiàn)無(wú)房可賣(mài)的窘境,諸多民企大概率退出市場(chǎng)。房地產(chǎn)市場(chǎng)的主要矛盾,或?qū)⒂僧?dāng)下的供需雙弱逐漸轉(zhuǎn)向潛在的供給不足,并在更長(zhǎng)時(shí)期擾動(dòng)房?jī)r(jià)且拖累經(jīng)濟(jì)。

展望未來(lái),“因城施策用足用好政策工具箱”基調(diào)下,商品房銷(xiāo)售或邊際改善,但融資條件若無(wú)明顯變化,加之建安、債務(wù)等剛性支出,下半年房企凈現(xiàn)金流仍將顯著為負(fù),違約風(fēng)險(xiǎn)難有實(shí)質(zhì)性下降。當(dāng)下拿地意愿的低迷將對(duì)明年房地產(chǎn)投資及整體經(jīng)濟(jì)形成拖累。

(本文作者介紹:長(zhǎng)江證券首席經(jīng)濟(jì)學(xué)家、總裁助理)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼