意見領袖丨中國金融四十人論壇

過去十年來,中國經濟持續轉型和升級,制造業和出口行業競爭力在全球范圍內繼續提升。通過對比近十年的多方數據,從工業和上市公司兩大角度切入,觀察中國在經濟結構轉型升級過程中的主要特點。

來自工業的觀察發現,制造業出口競爭力和轉型升級最集中地發生在一些技術變革帶來彎道超車機會的領域。過去十年,中國出口競爭力的提升絕大部分集中在計算機、通信和其他電子設備制造業,而大概率在2021年的某個時候,以新能源汽車技術變革為契機,中國在新能源汽車制造業再次實現了彎道超車。此外,中國在光伏等更多領域很可能也正在取得一定優勢。

來自上市公司的觀察發現,過去十年中國經濟結構的轉型方向主要是高端制造業和生活型服務業。其中,除驗證了前述對制造業方面的結論外,觀察上市公司的數據還發現:一是服務領域轉型的特點表現為兩大因素的共同推動:由收入水平提升所帶來的需求自然升級,以及技術變革所帶來的供應機會的出現。 二是中國經濟轉型主要由民營企業引領,因此維持對民營企業相對有利和寬松的營商環境,中國經濟轉型才能夠相對比較順利地繼續展開。

——高善文 中國金融四十人論壇(CF40)學術委員、安信證券首席經濟學家

2010年以來,中國經濟總體上進入長期的經濟減速過程。在此背景下,中國經濟面臨持續和巨大的轉型壓力,要從出口和投資驅動的增長模式轉向更多依靠內需和消費來驅動,要從相對粗放式的低端制造轉向附加值更高的高端制造。

我們將對過去十多年的數據進行基本觀察,并從兩個方向上評估中國經濟轉型的基本成效和特點。以兩方面的數據樣本作為觀察對象:一是中國工業(以制造業為主),主要觀察中國工業企業的經濟結構轉型,特別是向高端制造轉型的基本成果和特點。二是上市公司,以國內所有上市公司的數據為基礎來觀察制造和服務等層面經濟活動的變化情況。

中國經濟結構轉型:來自工業的觀察

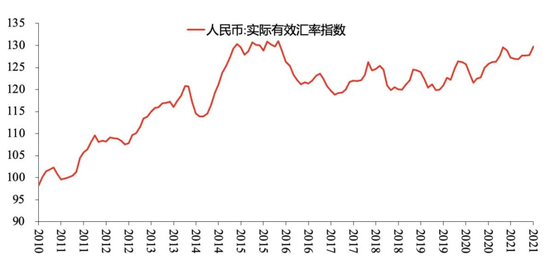

首先來看中國工業數據體現出的一些經濟結構轉型的重要特點。從2010年-2021年的情況來看(圖1),盡管人民幣匯率有過一定擺動,但人民幣對一籃子貨幣總體上維持了相對強勁的升值,人民幣實際有效匯率指數從100左右上升到超過130的水平,實際有效匯率總體上處在相對明確的升值通道之中。

圖1 人民幣實際有效匯率指數

資料來源:Wind,安信證券

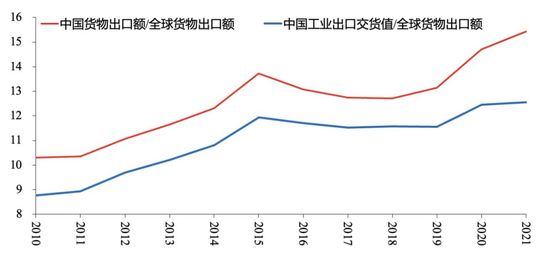

進一步觀察中國出口在全球的市場份額(圖2),比如中國貨物出口占全球貨物出口的份額和中國的工業出口交貨值占全球貨物出口的份額,可以發現,雖然這些指標在過去十年里有所波動,但是總體都顯示出,2021年中國出口占全球的市場份額要遠高于2010年時的水平。其中,以工業交貨值為口徑,2010年其所占份額不足9%,2021年份額超過12%。

圖2 中國出口額、工業出口交貨值占全球市場的份額

資料來源:Wind,安信證券

結合上述兩方面數據,我想表達的是, 2010年-2020這十年間,中國制造業的競爭力和出口行業競爭力在全球范圍內繼續提升。一方面,制造業和出口競爭力的提升支持人民幣匯率保持長期升值趨勢;另一方面,盡管人民幣出現升值,但中國仍然維持了出口占全球市場份額的擴大。

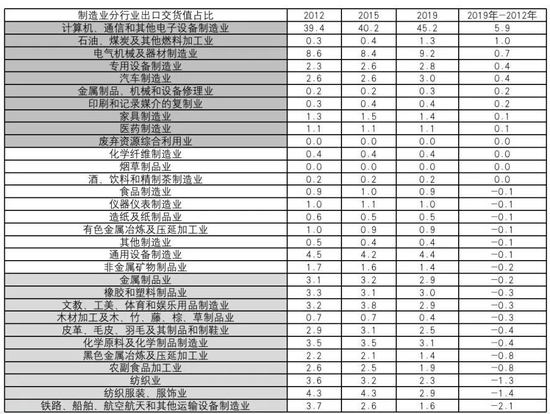

從行業結構來看,這種出口競爭力的提升如何實現?可以從細分行業層面對中國出口情況進行觀察,即以工業交貨值為基礎,觀察細分行業出口交貨值占總出口的比重。我們的基本設想是,如果一個行業的出口交貨值占總出口的比重不斷上升,作為全球競爭性行業,就可以認定其全球范圍的競爭力在提升。如果該比重下降,就認定中國在這些細分行業上的出口競爭力相對下降。如此定義指標必然會有一些瑕疵,但是通過對后續數據的進一步處理,我們認為這些瑕疵不影響總的結論方向。

考慮到數據可比性,我們觀察三個節點的數據:2012年、2015年、2019年。比較三個年份的數據(表1),可以發現中國在很多細分行業的出口競爭力相對有所下降,比如紡織業,紡織服裝、服飾業,鐵路、船舶、航空航天和其他運輸設備制造業,甚至包括以鋼鐵為主的黑色金屬冶煉及壓延加工業,以及家具制造業等等;但是在另外一些領域的出口競爭力則有比較明顯的提升,比如機械設備行業、汽車制造業、電氣機械及器材制造業等等。

表1 出口交貨的占比情況

資料來源:Wind,安信證券

總結中國過去十年出口結構的變化,最顯著的特點就是中國出口競爭力的提升絕大部分集中在一個行業上——計算機、通信和其他電子設備制造業。這一行業出口份額的提升接近6個百分點,遠超其它各行業提升份額相加的總和。用這一方法分解出中國出口競爭力的提升,在其他的指標上是否有合理的對照?可以看以下數據。

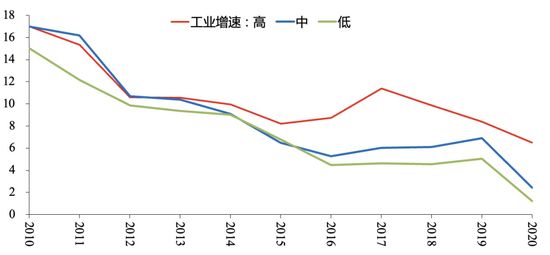

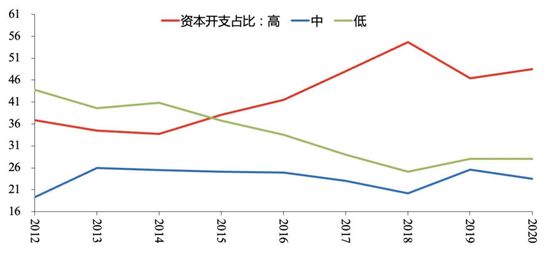

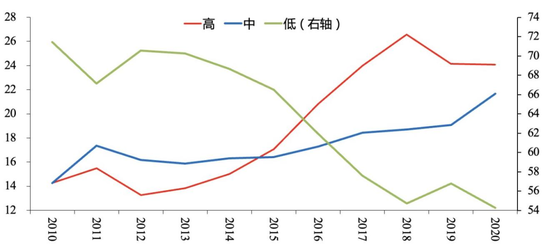

根據中國出口競爭力的提升速度,可以把工業部門分成高中低三個不同組別(圖3),以紅色為代表的出口競爭力提升較快的高增長組,其工業增速顯著快于其他組別,這種趨勢在2013年之前還不顯,但是在2014年、2015年以后非常明顯。資本開支(圖4)的增長模式與之相似,2015年以后,也就是在10年區間中的后5年,相對競爭力提升比較快的組別,其資本開支占整個工業資本開支的比重也出現非常快速的提升。2020年,高增長組資本開支占比已經超過50%,最高達到過55%的水平,而其他兩個組別的占比相對呈下降趨勢。

圖3 出口交貨值分類下的工業增速(%)

資料來源:Wind,安信證券

圖4 出口交貨值分類下的資本開支占比(%)

資料來源:Wind,安信證券

除此之外,還可以使用包括盈利能力等很多指標進行觀察,而所有觀察結果都指向一個結論,即依據出口競爭力對工業進行分類后,會顯示出這樣的特點:中國出口競爭力提升比較快的子行業在工業增加值、資本開支等層面都有更好的表現。換句話說,中國工業制造業正在經歷轉型和升級,而轉型和升級的方向正是圖3中最上方的幾個行業,其中競爭力提升和轉型升級最集中的領域,發生在計算機、通信和其他電子設備制造業。

從微觀層面看,汽車制造業同樣是絕對體量非常大的行業,但為什么在現有數據中,中國汽車制造業的出口競爭力沒有出現像計算機、通信和其他電子設備制造業那么大幅度的提升?

一個猜測性的解釋是:中國制造業在轉型升級和競爭力提升的最突出特點,是它發生在彎道超車的領域,彎道超車的機會來自于這一領域出現的重要技術變革。由于重大技術變革,全球所有國家、所有企業,在該技術領域都站在同一起跑線上。在這一背景下,中國企業競爭力的提升和追趕表現極其明顯。這種色彩在商業模式比較穩定的領域則非常不明顯,比如2020年之前的汽車制造業。

2010年-2020年期間,全球范圍內最重要的技術變革就是移動互聯網的興起,對應在硬件端表現為智能手機的出現和大規模推廣,而在計算機、通信和電子設備制造業之中,比較突出的就是中國以智能手機制造和相關配件的提供為基礎的競爭力驟然提升。

當前展示的數據統計截止到2020年,需要補充的一點是,從季度數據來看,過去兩年中,也許早至2020年,但大概率在2021年的某個時候,以新能源汽車技術變革為契機,中國在電動汽車制造業或者說新能源汽車制造業再次實現了彎道超車,需要強調的是,不是正在實現,而是很可能已經實現了彎道超車。目前,中國新能源汽車的市場滲透率達1/4左右,在全球應屬最高。在沒有政府補貼的條件下,新能源汽車已經完全可以和燃油車進行競爭,并且隨著規模擴大和成本下降,其相對燃油車的優勢還在進一步擴大,這一變化也正在股票市場上得到較為明顯的反應。

如果說2010年-2020年中國制造業升級和彎道超車主要發生在以智能手機為核心的電子設備制造業,那么從2020年-2023年,一個相對很重要的行業很可能是新能源汽車制造業。同時,毫無疑問,通過工業數據對經濟轉型的觀察可以得知,中國在光伏等更多領域很可能也正在取得一定優勢。

中國經濟結構轉型:來自上市公司的觀察

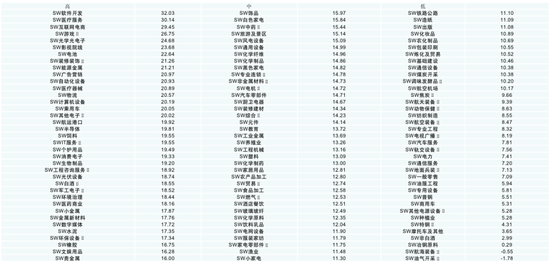

接下來以上市公司為基礎進行觀察,基本思路是對上市公司進行非常細致的行業劃分(表2),可以劃分出100多個細分行業。在此基礎上,觀察不同行業的產出增長情況,以此將行業分為高增長組,中增長組和低增長組。我們認為,高增長組基本比較好地衡量了經濟結構轉型的領域以及經濟的轉型方向,而在低增長組中,可以觀察到哪些行業正在衰落。下面先來看這種劃分是否可以從其他數據上得到驗證,繼而回過頭對行業劃分進行技術性的評論。

表2 2010年至2019年申萬二級行業

營業收入算術平均增速(%)

資料來源:Wind,安信證券;選取申萬2021年更新的134個二級行業,對每年的公司樣本進行固定后,對2010年-2019年每一年的營業收入增速進行算術平均;高、中、低三組數量均為37個,共111個;其中,剔除了金融和地產、醫美等(數據時間較短或行業營收規模較小)數據點。

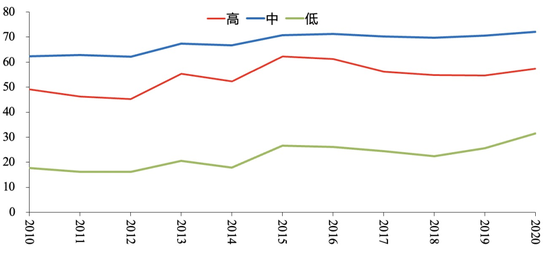

首先,依據產出增長對行業進行劃分后,高增長行業增加值的增長毫無疑問高于其他行業(圖5),資本開支占比的變化(圖6)也呈現同樣的模式。以2015年為分水嶺,高增長行業資本開支的占比在這之后大幅提升,從股票價格變化等其他層面也觀察到類似的特點。

圖5 不同營收增速分組的增加值占比(%)

資料來源:Wind,安信證券。剔除金融和地產;類比工業增加值以及收入法GDP的計算方法,上市公司的增加值=營業利潤+薪酬+折舊+支付的各項稅費-返還的稅費-所得稅。薪酬數據在2012年以后可得,故觀察2012年以來的變化。

圖6 不同營收增速分組的資本開支占比(%)

資料來源:Wind,安信證券

通過細分行業層面的觀察,我們可以捕捉到中國經濟結構轉型是如何進行的。如果按國民經濟核算的標準劃分出大類行業,可以看到,以上市公司為基礎,過去十年中國經濟結構的轉型方向主要是高端制造業和生活型服務業(表3)。高端制造業包含的細分類別眾多,而傳統制造業較過去有所下降,生活型服務業種類很多,且有所擴容。另外,一些在標準定義上屬于傳統制造業的細分行業,比如電池、能源金屬等,實際與新能源汽車等密切相關,一定程度上屬于高端制造業的概念。

表3 不同營收分組內的進一步行業劃分

資料來源:Wind,安信證券

基于上表對這些行業的劃分,依然能夠得出相同的結論:中國制造業的轉型主要集中在出現彎道超車的行業和領域,比如光學光電子、計算機設備,半導體和其他電子等,它們都與移動互聯網的崛起有關,又比如能源金屬、乘用車電池等,這些則與新能源汽車崛起有關。

服務領域轉型的特點表現為兩大因素的共同推動:由收入水平提升所帶來的需求自然升級,以及技術變革所帶來的供應機會的出現。比如娛樂行業、游戲行業、影視院線、裝修、個體護理、數字媒體等。

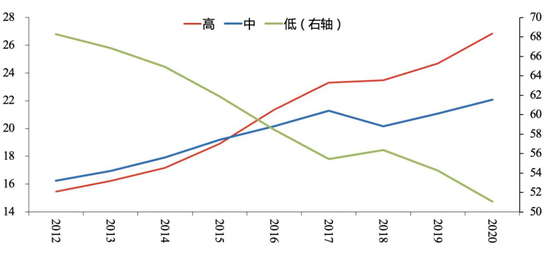

圖7 不同營收增速分組的民營企業市值占比(%)

資料來源:Wind,安信證券

最后,在中國經濟轉型領域還有一個突出特點:從上市公司的數據觀察,中國的經濟轉型主要是由民營企業來引領的(圖7)。民營企業在高增長行業的市值占比大概在50%-60%,在中速增長的領域占比在60%-70%,而在相對衰落的行業,民營企業占比只有百分之二十多。換句話說,從上市公司的角度觀察,國有企業相對集中在少數的衰落行業,而正在高速增長的行業和領域總體上都是由民營企業來主導的。合理推斷,沿著這些方向,維持對民營企業相對有利和寬松的營商環境,中國經濟轉型才能夠相對比較順利地繼續展開。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。