文/意見(jiàn)領(lǐng)袖專(zhuān)欄作家 程實(shí)(工銀國(guó)際首席經(jīng)濟(jì)學(xué)家) 張弘頊(工銀國(guó)際資深經(jīng)濟(jì)學(xué)家)

“The euro is going to be a big source of problems, not a source of help.”- Milton Friedman (歐元將成為問(wèn)題的一大來(lái)源,而不是幫助的來(lái)源 – 米爾頓 弗里德曼)。”

盡管近期歐元區(qū)因歐央行超級(jí)寬松貨幣政策的立場(chǎng)轉(zhuǎn)向迎來(lái)階段性升值,但中長(zhǎng)期來(lái)看,我們認(rèn)為歐元仍將趨勢(shì)性走弱。首先,歐元區(qū)日益嚴(yán)峻的滯脹風(fēng)險(xiǎn)正在加劇財(cái)政收支的不平衡性,盡管這不足以導(dǎo)致實(shí)質(zhì)性的債務(wù)危機(jī),但債務(wù)風(fēng)險(xiǎn)預(yù)期的強(qiáng)化或?qū)⑷趸瘹W元持續(xù)走強(qiáng)。第二,受到烏俄沖突影響,能源價(jià)格已經(jīng)滲透歐元區(qū)貿(mào)易鏈, 歐元區(qū)的貿(mào)易條件指數(shù)顯示了進(jìn)入2022年以來(lái)歐元區(qū)貿(mào)易條件正在逐步惡化,負(fù)收入效應(yīng)將刺激歐元區(qū)內(nèi)的購(gòu)買(mǎi)力向全球其他市場(chǎng)轉(zhuǎn)移。第三,歐央行啟動(dòng)加息中長(zhǎng)期對(duì)整體通脹的抑制有限。持續(xù)的加息將助推實(shí)際利率和短期利率預(yù)期抬高,歐元區(qū)內(nèi)融資成本抬升或?qū)?dǎo)致本就過(guò)熱的房地產(chǎn)市場(chǎng)和大宗商品市場(chǎng)出現(xiàn)大幅價(jià)格調(diào)整,金融敏感度提升將加速資本外流。我們預(yù)測(cè),今年年底歐元即期匯率將接近1.05上下水平。

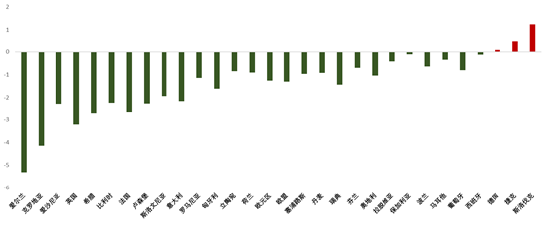

嚴(yán)峻的滯脹風(fēng)險(xiǎn)正在抬升債務(wù)風(fēng)險(xiǎn)預(yù)期。盡管疫情后歐元區(qū)經(jīng)濟(jì)持續(xù)恢復(fù),但受到烏俄沖突影響,歐元區(qū)主要經(jīng)濟(jì)體的產(chǎn)出缺口整體進(jìn)一步擴(kuò)大,反映歐元區(qū)經(jīng)濟(jì)增長(zhǎng)中長(zhǎng)期仍顯動(dòng)力不足。具體來(lái)看,德國(guó)作為歐元區(qū)經(jīng)濟(jì)增長(zhǎng)的火車(chē)頭產(chǎn)出缺口較2010年歐債危機(jī)時(shí)期相比有所上行。根據(jù)IMF今年4月的估算,2022年德國(guó)產(chǎn)出缺口預(yù)計(jì)為-1.1%,而歐債危機(jī)時(shí)期德國(guó)的產(chǎn)出缺口為-1%。相比德國(guó),法國(guó)產(chǎn)出缺口的情況較歐債危機(jī)時(shí)期有所改善,2022年法國(guó)產(chǎn)出缺口預(yù)計(jì)將收縮至-0.5%。然而,意大利產(chǎn)出缺口預(yù)計(jì)仍將與歐債危機(jī)時(shí)期一樣維持在較高水平,主要經(jīng)濟(jì)體產(chǎn)出缺口擴(kuò)大將拖累歐元區(qū)整體經(jīng)濟(jì)復(fù)蘇。另外,我們基于歐元區(qū)各國(guó)潛在產(chǎn)出水平進(jìn)一步構(gòu)建了歐洲經(jīng)濟(jì)(歐元區(qū)27國(guó)及英國(guó))經(jīng)濟(jì)增長(zhǎng)動(dòng)力指數(shù)(圖1),發(fā)現(xiàn)今明兩年歐元區(qū)及英國(guó)整體經(jīng)濟(jì)增長(zhǎng)動(dòng)力或?qū)⑦M(jìn)一步弱化。更加糟糕的,在嚴(yán)峻的高通脹威脅下,歐元區(qū)經(jīng)濟(jì)的滯脹風(fēng)險(xiǎn)將進(jìn)一步加劇歐元區(qū)債務(wù)風(fēng)險(xiǎn)預(yù)期抬升。實(shí)際上,在烏俄危機(jī)前,歐元區(qū)新增的債務(wù)赤字原本已經(jīng)安排用以支持控制疫情,供應(yīng)鏈恢復(fù)以及經(jīng)濟(jì)逆周期政策。然而,烏俄沖突的爆發(fā)阻礙了經(jīng)濟(jì)進(jìn)一步充分恢復(fù)并開(kāi)始弱化歐元區(qū)中長(zhǎng)期勞動(dòng)生產(chǎn)率水平。這一方面導(dǎo)致了歐元區(qū)更低的財(cái)政收入,另一方面能源供應(yīng)收縮帶來(lái)的高通脹加劇了歐元區(qū)的財(cái)政支出壓力(尤其是對(duì)歐盟內(nèi)居民部門(mén),烏克蘭難民以及國(guó)防武裝的財(cái)政支出顯著增加)。盡管歐元區(qū)金融機(jī)構(gòu)風(fēng)險(xiǎn)敞口較歐債危機(jī)時(shí)期顯著收窄,歐元區(qū)對(duì)債務(wù)風(fēng)險(xiǎn)已經(jīng)具備更強(qiáng)的抗壓能力。然而,短期內(nèi)滯脹風(fēng)險(xiǎn)將加劇財(cái)政收支的不平衡性,這將提高市場(chǎng)對(duì)歐元區(qū)局部債務(wù)風(fēng)險(xiǎn)的預(yù)期,導(dǎo)致歐元進(jìn)一步弱化。

圖1:2022-2023歐洲2年期經(jīng)濟(jì)增長(zhǎng)動(dòng)力指數(shù)

數(shù)據(jù)來(lái)源:Bloomberg及我們的估算(注:基于2年期潛在產(chǎn)出水平編制,指數(shù)大于0,反映經(jīng)濟(jì)增長(zhǎng)動(dòng)力為正,正值越大,經(jīng)濟(jì)增長(zhǎng)動(dòng)力越強(qiáng);反之為負(fù))

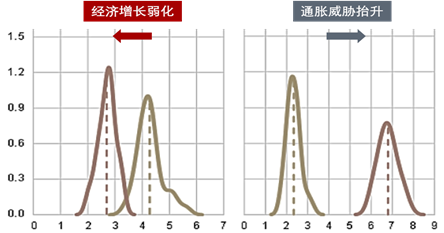

數(shù)據(jù)來(lái)源:Bloomberg及我們的估算(注:基于2年期潛在產(chǎn)出水平編制,指數(shù)大于0,反映經(jīng)濟(jì)增長(zhǎng)動(dòng)力為正,正值越大,經(jīng)濟(jì)增長(zhǎng)動(dòng)力越強(qiáng);反之為負(fù))圖2:歐元區(qū)2022經(jīng)濟(jì)增長(zhǎng)與通脹預(yù)測(cè)調(diào)整

數(shù)據(jù)來(lái)源:歐洲央行及我們的整理(注:正態(tài)分布下GDP增長(zhǎng)及通脹水平預(yù)測(cè)變化)

數(shù)據(jù)來(lái)源:歐洲央行及我們的整理(注:正態(tài)分布下GDP增長(zhǎng)及通脹水平預(yù)測(cè)變化)歐元區(qū)貿(mào)易條件惡化,負(fù)收入效應(yīng)將阻礙歐元走強(qiáng)。通常貿(mào)易條件改善,貿(mào)易部門(mén)生產(chǎn)效率相對(duì)越高,一國(guó)長(zhǎng)期貿(mào)易部門(mén)的總生產(chǎn)率越高,導(dǎo)致實(shí)際匯率呈升值趨勢(shì)。具體來(lái)看,貿(mào)易條件的改善通常有兩個(gè)效應(yīng):收入效應(yīng)和替代效應(yīng)。“收入效應(yīng)”是指出口品價(jià)格的相對(duì)上升促進(jìn)實(shí)際收入增加,可貿(mào)易部門(mén)促進(jìn)不可貿(mào)易部門(mén)總需求。當(dāng)出口價(jià)格比進(jìn)口價(jià)格上漲更快時(shí)(貿(mào)易條件上升),國(guó)內(nèi)出口部門(mén)的實(shí)際收入就會(huì)提高。該國(guó)家每出口一單位產(chǎn)品,就會(huì)收到更多單位的外國(guó)產(chǎn)品。相反,貿(mào)易條件的下降構(gòu)成了實(shí)際收入的損失。尤其是對(duì)外貿(mào)依賴度較高的國(guó)家來(lái)說(shuō),貿(mào)易條件下降造成的實(shí)際收入下降會(huì)最終影響經(jīng)濟(jì)增長(zhǎng),導(dǎo)致該國(guó)實(shí)際匯率出現(xiàn)貶值。“替代效應(yīng)”是指進(jìn)口品價(jià)格的相對(duì)下降會(huì)增加對(duì)進(jìn)口品的依賴,從而減少對(duì)本國(guó)內(nèi)非貿(mào)易品的需求,導(dǎo)致國(guó)內(nèi)價(jià)格的下行壓力增強(qiáng)。由此可見(jiàn),貿(mào)易條件的改善對(duì)國(guó)內(nèi)通脹水平和該國(guó)匯率的影響取決于兩個(gè)效應(yīng)相對(duì)的變化。 基于歐盟統(tǒng)計(jì)局計(jì)算的貿(mào)易條件指數(shù),從2021年底至2022年年初,歐元區(qū)的貿(mào)易條件顯著惡化。核心原因來(lái)自烏俄危機(jī)對(duì)能源價(jià)格造成的漲幅顯著影響了歐元區(qū)進(jìn)口價(jià)格大幅抬升。能源價(jià)格大幅上漲的同時(shí),能源價(jià)格的波動(dòng)性也在顯著增強(qiáng),這放大了歐元區(qū)商品和服務(wù)進(jìn)口成本的波動(dòng)(基于我們的估算,2021年能源進(jìn)口占?xì)W元區(qū)商品和服務(wù)進(jìn)口總額超過(guò)10%)。歐元區(qū)進(jìn)口價(jià)格大幅抬升,疊加美元上半年強(qiáng)勢(shì)導(dǎo)致能源項(xiàng)目逆差擴(kuò)大,收入效應(yīng)開(kāi)始由正轉(zhuǎn)負(fù)。據(jù)歐洲央行推算,購(gòu)買(mǎi)力轉(zhuǎn)移帶來(lái)的負(fù)收入效應(yīng)在2021年第四季度約占?xì)W元區(qū)GDP的1.3個(gè)百分點(diǎn)。相比美國(guó)及英國(guó),歐元區(qū)對(duì)能源進(jìn)口的更高依賴度導(dǎo)致其貿(mào)易條件相對(duì)更加快速的出現(xiàn)惡化,這加劇了歐元區(qū)的負(fù)收入效應(yīng)。我們進(jìn)一步預(yù)測(cè)了2022年能源價(jià)格波動(dòng)對(duì)歐元區(qū)GDP增速的影響。具體來(lái)說(shuō),盡管進(jìn)口成本抬高造成的收入損失一部分可由歐元區(qū)的企業(yè)向其全球客戶收取更高出口價(jià)格來(lái)彌補(bǔ),但能源進(jìn)口價(jià)格的高波動(dòng)性導(dǎo)致歐元區(qū)購(gòu)買(mǎi)力不得不從歐元區(qū)轉(zhuǎn)移到世界其他地區(qū),進(jìn)口收入下滑(負(fù)收入效應(yīng))將拖累2022年歐元區(qū)GDP下降2.1個(gè)百分點(diǎn)。貿(mào)易條件惡化的負(fù)收入效應(yīng)是歐元中長(zhǎng)期持續(xù)走弱的重要因素之一。

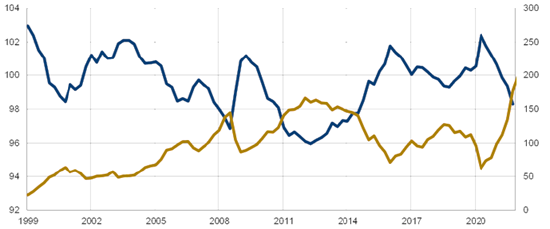

圖3:歐元區(qū)貿(mào)易條件和能源進(jìn)口價(jià)格

數(shù)據(jù)來(lái)源:歐盟統(tǒng)計(jì)局及我們的整理(藍(lán)色為貿(mào)易條件指數(shù),黃色為能源進(jìn)口價(jià)格;貿(mào)易條件為出口和進(jìn)口平減指數(shù)比,2022年第一季度的觀察僅指2022年1月的數(shù)據(jù))

數(shù)據(jù)來(lái)源:歐盟統(tǒng)計(jì)局及我們的整理(藍(lán)色為貿(mào)易條件指數(shù),黃色為能源進(jìn)口價(jià)格;貿(mào)易條件為出口和進(jìn)口平減指數(shù)比,2022年第一季度的觀察僅指2022年1月的數(shù)據(jù))圖4:2021年貿(mào)易條件的收入效應(yīng)對(duì)GDP增速影響估算

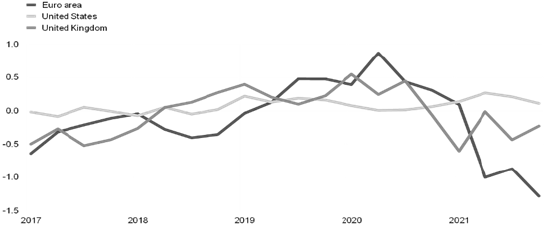

數(shù)據(jù)來(lái)源:歐盟統(tǒng)計(jì)局及我們的整理(注:深黑色為歐元區(qū),貿(mào)易條件變化對(duì)經(jīng)濟(jì)增速的影響基于對(duì)權(quán)衡進(jìn)出口價(jià)格變化計(jì)算得出)

數(shù)據(jù)來(lái)源:歐盟統(tǒng)計(jì)局及我們的整理(注:深黑色為歐元區(qū),貿(mào)易條件變化對(duì)經(jīng)濟(jì)增速的影響基于對(duì)權(quán)衡進(jìn)出口價(jià)格變化計(jì)算得出)金融敏感度提升將加速資本外流,不利于歐元持續(xù)升值。短期來(lái)看,考慮到高通脹帶來(lái)的滯脹威脅,歐洲央行官員在4月的議息會(huì)議上普遍認(rèn)同扭轉(zhuǎn)超寬松政策立場(chǎng)并逐步將貨幣政策立場(chǎng)調(diào)整至中性。因此,我們預(yù)測(cè)今年7月歐央行加息的概率超過(guò)95%。盡管貨幣政策立場(chǎng)調(diào)整有助于短期改善歐元疲弱的局面,但考慮到中長(zhǎng)期歐元區(qū)經(jīng)濟(jì)增長(zhǎng)動(dòng)力疲弱以及貿(mào)易條件進(jìn)一步惡化,我們認(rèn)為歐央行的加息力度將遠(yuǎn)不及美聯(lián)儲(chǔ)強(qiáng)勢(shì)。此外,歐元區(qū)的總體通脹水平的一半貢獻(xiàn)率源于能源和食品價(jià)格。因此,貨幣政策是否能有效抑制整體通脹水平下行值得商榷。當(dāng)前,真正影響歐元區(qū)通脹水平的因素是能源缺口的變化。5月底,歐盟已經(jīng)宣布禁止進(jìn)口75%的俄羅斯石油,到今年年底從俄羅斯進(jìn)口的石油將削減90%。我們估算歐盟若削減90%的俄石油進(jìn)口,歐洲石油缺口將達(dá)到日均200萬(wàn)桶原油和110萬(wàn)桶成品油。考慮到年底內(nèi),歐盟很難彌補(bǔ)全部石油缺口。因此,原油供給的收緊對(duì)整體通脹的支持很難被加息所完全抑制。持續(xù)的加息會(huì)導(dǎo)致實(shí)際利率和短期利率預(yù)期提升,這可能導(dǎo)致過(guò)熱的歐洲房地產(chǎn)市場(chǎng)出現(xiàn)大幅價(jià)格修正。近年來(lái),歐元區(qū)長(zhǎng)期的超寬松環(huán)境刺激了房地產(chǎn)市場(chǎng)的泡沫,若低利率水平整體區(qū)間抬升,實(shí)際利率上升將加速房地產(chǎn)市場(chǎng)出現(xiàn)大幅逆轉(zhuǎn)。疊加美聯(lián)儲(chǔ)加息影響,歐元資產(chǎn)市場(chǎng)輪動(dòng)加劇會(huì)進(jìn)一步刺激金融市場(chǎng)的資本外流。此外,全球大宗商品價(jià)格今年波動(dòng)加劇,導(dǎo)致大宗市場(chǎng)多空雙方對(duì)商品融資需求大幅飆升,來(lái)自交易對(duì)手方的追加保證金通知接踵到來(lái)。多數(shù)歐洲大宗商品公司試圖利用買(mǎi)賣(mài)期權(quán)來(lái)對(duì)沖價(jià)格波動(dòng)風(fēng)險(xiǎn)。然而,歐央行加息持續(xù)可能將提高大宗衍生品的交易對(duì)沖成本,這將導(dǎo)致多數(shù)大宗貿(mào)易公司承擔(dān)額外的資金成本,最終弱化大宗貿(mào)易公司的盈利能力,這將導(dǎo)致歐洲大宗貿(mào)易商的購(gòu)買(mǎi)力出現(xiàn)部分轉(zhuǎn)移。總體來(lái)看,加息對(duì)歐元進(jìn)一步走強(qiáng)的支持力度是有限的。我們認(rèn)為,持續(xù)的加息甚至可能會(huì)對(duì)歐元升值起到負(fù)面影響 (圖5)。

圖5:中長(zhǎng)期央行加息或弱化歐元

數(shù)據(jù)來(lái)源:編者整理

數(shù)據(jù)來(lái)源:編者整理參考資料

ECB 2022. Financial Stability Review, May 2022

IMF 2022. Regional Economic Outlook for Europe, April 2022

(本文作者介紹:工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼