文/意見領袖專欄作家 程實(工銀國際首席經濟學家)高欣弘(工銀國際宏觀經濟分析師)

年內傳統基建領域資金增量或將有限,而潛在收益相對較高、發展前景更為廣闊的新基建有望成為社會資本涌入的重要方向。

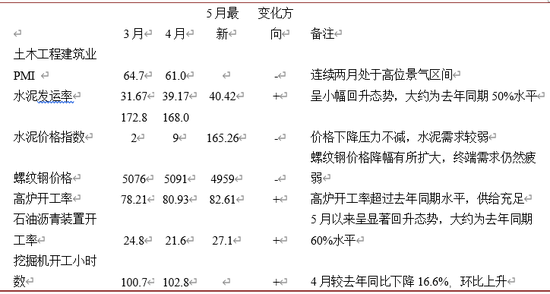

“人生到處知何似,應似飛鴻踏雪泥。”在經濟周期的起伏交替之中,每一次復蘇,既相似,又不同,宏觀政策的形式與實質,則在相機抉擇中不斷與時俱進。當前,中國經濟面對“穩增長”的內外壓力,基建作為行之有效的老辦法再次被寄予厚望。“老辦法”可否緩釋“新壓力”?考慮到中國地大物博的要素特征,分析新基建與傳統基建的戰略縱深、國家資本與社會資本的激勵兼容、城市規劃與鄉村振興的齊頭并進,前景依舊值得審慎樂觀。國家統計局數據顯示,1-4月基礎設施投資累計同比增長8.3%,較一季度增速有所下滑,但仍是當下經濟增長的主要推動力。隨著經濟下行壓力的顯現,中央財經委會議、國常會等多個重要會議強調了基建對“穩增長”的重要意義,明確擴大基建項目的投資范圍,并引入社會資本拓寬基建的資金來源。值得注意的是,相較于公共部門,社會資本對收益與風險的平衡更加敏感,年內傳統基建領域的資金增量或較為有限,而潛在收益相對較高、發展前景更為廣闊的新基建有望成為社會資本涌入的重要方向。基于數據分析,我們判斷,統計局口徑下的傳統廣義基建(不包含信息、科技、物流等新型基礎設施建設)增速或將維持在6.4%-8.2%之間,同時受疫情影響,二季度基建增速可能出現階段性的下降;而在現代化基建戰略定位全面提升的情形下,未被計入的算力網絡、數據中心、智能物流等超前領域或將實現較高投資增速,新基建實際對經濟增長的貢獻有望顯著提升。二季度基建增速或階段性回落,全年基建對經濟支撐力度不減。4月基建投資累計增速為8.26%,較一季度(10.48%)有所下降,主要源于項目施工進度的放緩。根據我們追蹤的多個高頻指標顯示,4月基建相關的原材料和終端需求有所減弱,雖然目前回升態勢尚不明朗,但基建韌性仍在各實體經濟領域中相對偏強(如表1所示)。從下游工業品觀測,整體需求釋放受到明顯制約,具體表現為量價齊跌。水泥、螺紋鋼以及石油瀝青是基建施工的主要工業品,高頻數據反映近期三者消費量均較為疲弱,價格也持續在低位運行。5月初水泥發運率和石油瀝青裝置開工率雖有所提升,但仍只有去年同期50%-60%左右水平。從施工強度看,4月小松挖掘機開工小時數為102.8,較去年同比下降16.6%。值得注意的是,雖然土木工程分項的建筑業商務活動指數較3月下降3.7%,但仍然處于61%的高位,同時新訂單指數為52.3%,表明后續基建動力仍強。從以上幾點判斷,疫情倒春寒或導致今年的基建施工旺季較往年有所后移,二季度的基建增速會較一季度出現一定回落。與消費不同,基建受拖累的進度大概率會在疫情得到有效控制后回補,因而全年基建增速受施工延后的影響不大。表1:高頻指標指向基建開工進度放緩

資料來源:Wind , ICBC International

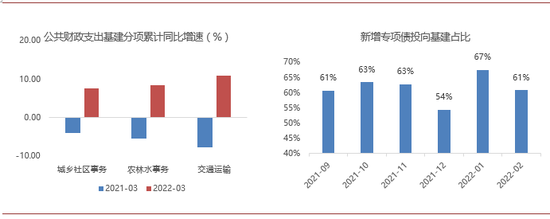

資料來源:Wind , ICBC International現代化基建擴大合意項目范圍,但年內資金增量并未顯著提升。回顧今年基建資金端的表現,我們發現存在三個典型特征。第一,預算內資金積極加大向基建的傾斜力度。從財政支出分項看,2022年3月交通運輸和農林水事務的累計同比高達10.9%和8.4%,而去年同期為-7.8%和-5.5%。新增專項債向基建領域的撥付力度也同步加大。根據我們計算,1月和2月新增專項債投向基建比例分別為67.3%和60.8%,而去年12月這一比例僅為54.4%。另外,雖然土地出讓金收入銳減引致的資金制約仍將長期存在,但隨著房地產政策邊際放松傳導至市場表現回暖,這一壓力有望在未來數月逐步減小。第二,防范地方隱性債務風險原則未見松動。今年以來城投債發行的審查審批仍舊從嚴,遏制隱性債務增量的主基調并未改變,1-4月城投債融資7389.2億元,較2020年和2021年同期明顯減少。根據Wind口徑,在2021年城投債務“控增量+穩存量”的趨緊基調之下,城投債存量仍然多增超過2萬億,凈融資額甚至超過2020年,因而地方政府的隱性債務風險不容輕視,市場普遍預期今年監管大幅松動的可能性較低。第三,引導社會資本擴大有效投資。5月11日國常會會議指出,“要按市場化法治化原則,通過發行不動產投資信托基金等方式,盤活基礎設施等存量資產,以拓寬社會投資渠道和擴大有效投資、降低政府債務風險。”今年以來,僅有一支主投交通基礎設施的公募REIT發行,預計在政策利好下,公募REITs發行將大幅加速。值得關注的是,公募REITs向公眾發售,對未來現金流收益往往有較高要求。盡管我國存量基建項目有百萬億規模,但大量項目服務于社會效益和生態效益,較低的經濟效益難以符合REITs的發行資質,年內公募REITs所帶來的增量資金規模或較為有限。綜上所述,在全面加強基建的政策信號下,去年基建“缺項目”的情形在今年將大幅改善,但預算下的資金約束依舊有待突破。圖1:預算內資金向基建傾斜力度加大

資料來源:Wind , ICBC International

資料來源:Wind , ICBC International社會資本的引入或為新基建帶來超預期表現。根據World Economic Forum Global Competitiveness Index的評估,2019年中國基礎設施競爭力評分達到77.9,接近高收入經濟體的平均值(80.8),表明中國基礎設施建設已較為完善。因此,當前提出全面加強基建并不意味著“大水漫灌”和“重復建設”,而是要根據實際情況查漏補缺,適度超前建設科技型基礎設施。相比傳統“鐵公基”,上述新型基礎設施領域更可能成為社會資本涌入的對象。一方面,新基建提供了高收益的選擇。長期以來,社會資本參與基建領域主動性不高的原因主要在于項目風險與收益的不平衡。傳統基建項目具有很強的“特許經營”性質,當地方政府將基建的項目收益轉移給社會資本后,對其授權競標的“兜底”意愿將會顯著下降。然而,高風險并不對應高回報,鑒于大多數基建項目運營期限長,更多考慮社會效益而非經濟效益,營運利潤多年為負的情況較為常見,即使是優質項目的內含報酬率(IRR)也不會太高。以今年上市的某高速REIT為例,發行規模為93.99億元,按照其未來現金流測算,IRR為6.61%。相較之下,新基建項目市場化程度和投資回報率則顯著更高,比如IDC數據中心項目的IRR普遍在10%-20%,5G項目的IRR也大多高于10%。另一方面,新基建與實體經濟的數字化轉型環環相扣,有望與社會資本的其他投資項目形成協同效應(Synergy)。在上一輪基建潮中,鐵路、公路和機場共同交織形成了高效的產業鏈供應鏈,為中國發展工業制造、夯實出口韌性提供了重要土壤。而隨著數字經濟大時代的到來,以工業互聯網、數據中心為代表的新一代基礎設施也將為實體經濟的數字化轉型帶來大量增益。如果社會資本已經投資了相關賽道的標的,那么也將同步受益于公共基礎設施的升級,投資動力有望由此激發。由于新基建目前尚未被納入統計局口徑,因而社會資本在上述領域的投入不會完全反映在基建增速上,但算力網絡、數據中心、智能物流等超前基建領域的超預期表現值得期待。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。