文/意見領(lǐng)袖專欄作家 程實(shí)(工銀國際首席經(jīng)濟(jì)學(xué)家)、張弘頊(工銀國際資深經(jīng)濟(jì)學(xué)家)

“We were standing on one side of a massive river of uncertainty and hardship, both from the health and economic point of view. And we couldn‘t even see the other side of the river - Christine Lagarde (從健康學(xué)和經(jīng)濟(jì)學(xué)的角度來看,我們正站在一條充滿不確定性和困難的巨大河流的一側(cè)。我們甚至看不到河的另一邊 – 拉加德)”。 本文分析了當(dāng)前歐洲(歐元區(qū)及英國)經(jīng)濟(jì)的三大風(fēng)險(xiǎn)。從經(jīng)濟(jì)增長來看,今年一季度以來歐洲經(jīng)濟(jì)增速正在顯著放緩且中長期歐洲內(nèi)部經(jīng)濟(jì)分化或?qū)⒓觿 耐浰絹砜矗艿揭咔榉磸?fù),烏俄沖突和偏緊的勞動(dòng)力市場三大因素影響,歐元區(qū)和英國平均通脹水平今年預(yù)計(jì)將顯著抬升。盡管目前數(shù)據(jù)并未顯示歐洲存在經(jīng)濟(jì)衰退的跡象,但高通脹壓力持續(xù)勢必將增加未來歐洲經(jīng)濟(jì)實(shí)質(zhì)性的“滯脹”風(fēng)險(xiǎn)。從金融市場來看,大宗價(jià)格波動(dòng)加劇和俄羅斯能源“去歐元化”或?qū)⑷趸瘹W洲金融市場穩(wěn)定性。疊加美聯(lián)儲(chǔ)強(qiáng)勢加息政策,部分大型金融機(jī)構(gòu)可能經(jīng)由歐美大宗商品期貨交易所或大宗現(xiàn)貨供應(yīng)鏈渠道遭受流動(dòng)性沖擊,從而誘發(fā)潛在系統(tǒng)性風(fēng)險(xiǎn)。

放緩的經(jīng)濟(jì)增速。 盡管自2021年二季度以來,歐洲(歐元區(qū)及英國)經(jīng)濟(jì)整體強(qiáng)勁反彈。但伴隨疫情反復(fù)以及烏俄局勢的爆發(fā),2022年一季度歐洲經(jīng)濟(jì)整體增速開始顯著放緩。具體來看,我們比較了今年一季度和去年下半年歐洲經(jīng)濟(jì)驅(qū)動(dòng)因素的前后變化。首先,私人消費(fèi)正在放緩。盡管歐元區(qū)和英國的私人消費(fèi)對(duì)經(jīng)濟(jì)增速拉動(dòng)仍然強(qiáng)勁,但進(jìn)入2022年一季度以來可支配勞動(dòng)收入自去年1季度以來首次出現(xiàn)下滑,導(dǎo)致私人消費(fèi)支出開始放緩。隨著全球經(jīng)濟(jì)下滑,通脹壓力抬升以及烏俄地緣危機(jī)的疊加影響,歐元區(qū)和英國消費(fèi)者信心持續(xù)下滑。歐元區(qū)的消費(fèi)者信心指數(shù)在 2022 年 4 月下降至 -22,創(chuàng)下自 2020 年 4 月以來的最差水平。同樣,歐元區(qū)經(jīng)濟(jì)信心指數(shù)自今年2月以來顯著下降。預(yù)計(jì)私人消費(fèi)預(yù)期和經(jīng)濟(jì)信心轉(zhuǎn)弱將進(jìn)一步傳導(dǎo)影響居民儲(chǔ)蓄抬升,這將對(duì)最終私人消費(fèi)支出帶來進(jìn)一步的抑制。其次,供應(yīng)瓶頸對(duì)投資增長的不確定性正在增加。疫情蔓延和烏俄危機(jī)下的供給沖擊,阻礙了歐洲供應(yīng)鏈和物流體系進(jìn)一步恢復(fù),這直接沖擊了歐洲交通運(yùn)輸,建筑以及有色金屬三大行業(yè)。原材料供給受阻,基礎(chǔ)設(shè)施建設(shè)放緩以及物流阻塞導(dǎo)致了歐洲固定投資形成額對(duì)經(jīng)濟(jì)增長拉動(dòng)的不確定性增高。比如歐元區(qū)的供應(yīng)瓶頸直接導(dǎo)致歐洲半導(dǎo)體材料供應(yīng)缺口加大,影響今年3月歐盟乘用車銷量同比下降 20.5%。從最新的4月歐元區(qū)和英國制造業(yè)PMI數(shù)據(jù)來看,供應(yīng)鏈瓶頸已經(jīng)持續(xù)影響歐元區(qū)和英國工業(yè)制造業(yè)生產(chǎn)活動(dòng),并顯著提高了歐元區(qū)和英國供應(yīng)商的訂單交付時(shí)間。考慮到歐洲供應(yīng)鏈當(dāng)前的修復(fù)狀況,我們預(yù)計(jì)供給瓶頸對(duì)歐洲交通運(yùn)輸,建筑以及有色金屬三大行業(yè)的影響將持續(xù)至2023年年初。同時(shí),供應(yīng)瓶頸的外溢效應(yīng)正在限制部分私人消費(fèi)。受到交通運(yùn)輸和物流瓶頸的影響,部分耐用品零售商無法及時(shí)取貨,這直接影響了歐元區(qū)內(nèi)個(gè)人最終消費(fèi)支出。最后,歐元區(qū)內(nèi)的經(jīng)濟(jì)分化問題或?qū)⒊掷m(xù)。疫情影響和地緣危機(jī)不僅僅導(dǎo)致歐洲整體經(jīng)濟(jì)增長預(yù)期下滑,這也將進(jìn)一步加劇歐洲經(jīng)濟(jì)內(nèi)部的復(fù)雜性和分化性。從我們構(gòu)建的歐洲經(jīng)濟(jì)分化指數(shù)來看,盡管今年歐元區(qū)及英國的經(jīng)濟(jì)分化將有所收窄,但明年歐洲經(jīng)濟(jì)增長的分化情況或?qū)⒕硗林貋怼_@種明顯的分化在很大程度上與供給沖擊帶來的結(jié)構(gòu)性影響有關(guān)。此外,疫情和地緣沖擊對(duì)歐洲經(jīng)濟(jì)大國的影響或?qū)⒏叱掷m(xù)性。我們通過烏俄沖突對(duì)經(jīng)濟(jì)影響的擬合分析,發(fā)現(xiàn)今年及明年英國、法國及意大利三大歐洲經(jīng)濟(jì)體將持續(xù)受到供給瓶頸和地緣沖突的顯著影響。

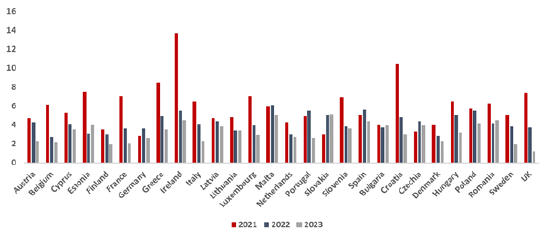

圖1:歐元區(qū)27國及英國經(jīng)濟(jì)預(yù)測 %

數(shù)據(jù)來源: ECB, 工銀國際估算

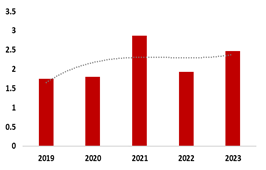

數(shù)據(jù)來源: ECB, 工銀國際估算圖2:歐洲經(jīng)濟(jì)分化指數(shù)

數(shù)據(jù)來源: ECB, 工銀國際估算

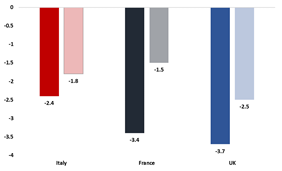

數(shù)據(jù)來源: ECB, 工銀國際估算圖3:地緣沖突對(duì)歐洲主要經(jīng)濟(jì)體的沖擊2022-2023 %

數(shù)據(jù)來源: 工銀國際估算

數(shù)據(jù)來源: 工銀國際估算持續(xù)的通脹壓力。同美國一樣,歐洲正在面臨持續(xù)上升的通脹壓力。 基于我們的預(yù)測,今年歐元區(qū)平均通脹率或接近6%,英國的平均通脹率或攀升至7%以上。盡管目前的數(shù)據(jù)并未顯示歐洲存在經(jīng)濟(jì)衰退跡象,但高通脹壓力持續(xù)勢必將增加未來歐洲經(jīng)濟(jì)實(shí)質(zhì)性的“滯脹”風(fēng)險(xiǎn)。首先,疫情反復(fù)為歐洲通脹中樞進(jìn)入上升通道提供了基礎(chǔ)。在烏俄沖突爆發(fā)前,歐洲通脹壓力就因疫情爆發(fā)和供應(yīng)鏈瓶頸顯著受到影響。如2021年全球液化天然氣的供應(yīng)量相比疫情前的年平均增長(2019年為10%)水平少了一半。這是因?yàn)槊鎸?duì)疫情影響,多數(shù)液化天然氣出口國選擇提前削減產(chǎn)能。比如,挪威的液化天然氣出口去年整體下降了93%。作為全球最大的天然氣消費(fèi)區(qū),歐元區(qū)的能源結(jié)構(gòu)中四分之一依賴天然氣,天然氣供應(yīng)快速收緊,為歐洲通脹中樞抬升提供了基礎(chǔ)支持。其次,烏俄危機(jī)刺激了歐洲高通脹的加速。長期以來歐洲經(jīng)濟(jì)整體嚴(yán)重依賴俄羅斯能源。自2017至2021年以來,歐盟對(duì)俄羅斯天然氣的依賴程度超過40%,歐盟27%的石油進(jìn)口和46%的煤炭進(jìn)口均來自俄羅斯。在農(nóng)產(chǎn)品方面,俄羅斯和烏克蘭分別是全球第一大和第五大小麥出口國,兩國谷物出口總量占全球比重為40%(其中,小麥出口量共計(jì)約占全球小麥出口量的30%,全球玉米出口量約占19%,葵花油出口量占比高達(dá)80%)。因此,如果烏俄局勢短期無法緩和,歐洲通脹加速將大概率無法避免。能源方面,即使美國保證今年將為歐盟市場增加至少150億立方米的液化天然氣供應(yīng)量,但也僅能彌補(bǔ)歐洲1/10的天然氣供應(yīng)缺口。與天然氣一樣,如果歐元區(qū)國家和俄羅斯脫鉤,歐盟將不得不與歐佩克國家協(xié)談購買中東原油,但在歐佩克各國不愿加速增產(chǎn)的情況下,歐盟最終將不得不接受更高的原油成本。類似的,歐洲長期高度依賴從俄羅斯進(jìn)口煤炭。若歐盟選擇從印尼或澳大利亞進(jìn)口煤炭,同樣將被迫承受高昂的運(yùn)輸成本,進(jìn)一步加劇能源價(jià)格上行壓力。糧食方面,考慮到烏克蘭已連續(xù)錯(cuò)過今年小麥和玉米的播種季,疊加俄羅斯對(duì)烏克蘭的海上封鎖以及今年全球厄爾尼諾效應(yīng)的潛在影響,谷物價(jià)格整體將繼續(xù)支持通脹上行。最后,歐元區(qū)偏緊的勞動(dòng)力市場正在固化歐洲高通脹風(fēng)險(xiǎn)。自去年下半年以來,歐元區(qū)勞動(dòng)力市場表現(xiàn)亮眼。勞動(dòng)工資崗位持續(xù)增加。新增崗位中,密接類的服務(wù)崗位超過60%。盡管勞動(dòng)力市場需求明顯強(qiáng)勁,但從勞動(dòng)參與和就業(yè)人數(shù)增長水平來看,勞動(dòng)供給并未有效彌補(bǔ)勞動(dòng)需求缺口。這與美國勞動(dòng)力市場的狀況類似。比如,在建筑類和工業(yè)制造業(yè)領(lǐng)域,勞動(dòng)缺口已經(jīng)制約總體產(chǎn)出水平。盡管現(xiàn)在還未有足夠的證據(jù)表面,勞動(dòng)力市場供需不平衡將加劇“工資-價(jià)格”螺旋上升。但如果耐用品通脹向廣泛服務(wù)業(yè)傳導(dǎo),“工資-價(jià)格”螺旋風(fēng)險(xiǎn)將放大通脹的高波動(dòng)性。

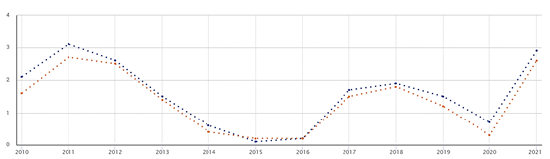

圖4:歐元區(qū)及歐盟消費(fèi)者物價(jià)指數(shù) (HICP)

數(shù)據(jù)來源: ECB, 工銀國際整理

數(shù)據(jù)來源: ECB, 工銀國際整理不確定的金融風(fēng)險(xiǎn)。考慮到烏俄沖突本身及其外溢效應(yīng)影響,歐盟及英國需高度警惕來自大宗商品市場的流動(dòng)性風(fēng)險(xiǎn)。具體來說,全球大宗商品價(jià)格自今年2月以來波動(dòng)加劇,導(dǎo)致大宗市場多空雙方對(duì)商品融資需求大幅飆升,來自交易對(duì)手方的追加保證金通知接踵到來。英國倫敦是全球大宗經(jīng)紀(jì)交易商進(jìn)入大宗商品期貨市場的中心。若客戶在倫敦金屬交易所面臨異常高昂的保證金通知時(shí),這些清算成員就將面臨風(fēng)險(xiǎn)。另外,大宗商品價(jià)格飆漲也意味著銀行信貸需要同步滿足大宗貿(mào)易商的擴(kuò)張需求。歐元區(qū)和英國高度依賴全球能源和糧食進(jìn)口,因此對(duì)其能源和食品進(jìn)口價(jià)值鏈上的金融信貸支持存在剛需。當(dāng)大宗商品價(jià)格飆升,銀行作為大宗貿(mào)易商主要的信貸提供方也將承擔(dān)持續(xù)上升的信貸風(fēng)險(xiǎn)。因此,大型金融機(jī)構(gòu)可能經(jīng)由大宗商品期貨交易所或大宗貿(mào)易信貸渠道遭受流動(dòng)性沖擊,從而進(jìn)一步傳導(dǎo)影響銀行體系并產(chǎn)生系統(tǒng)性的金融風(fēng)險(xiǎn)。根據(jù)我們的研究,當(dāng)前歐洲大宗交易所和相關(guān)監(jiān)管機(jī)構(gòu)在針對(duì)市場逼空行為仍存在諸多監(jiān)管漏洞。比如缺乏對(duì)大額頭寸的動(dòng)態(tài)監(jiān)控和及時(shí)跟蹤。同時(shí),歐洲與其他主要國家監(jiān)管機(jī)構(gòu)需要達(dá)成高度合作,以更好了解大宗市場參與者的風(fēng)險(xiǎn)敞口與核心金融系統(tǒng)(如銀行與一級(jí)交易商)之間的聯(lián)系。另一方面,如果歐洲與俄羅斯長期脫鉤,受到歐美聯(lián)手金融制裁的俄羅斯或要求歐盟購買的主要能源和糧食均以盧布作為交易貨幣,那么這勢必將加劇歐洲大宗市場新一輪的“去歐元化”。歐元波動(dòng)放大將影響歐洲央行貨幣政策的自主性。疊加美聯(lián)儲(chǔ)強(qiáng)勢加息的影響,歐洲金融市場的穩(wěn)定性存在進(jìn)一步弱化的風(fēng)險(xiǎn)。

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場。)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼