文/意見領袖專欄作家 付一夫

繼小鎮青年、Z世代之后,又一個規模多達3億的群體有了自己的標簽,那就是“新市民”。

近期,銀保監會與央行聯合發布《關于加強新市民金融服務工作的通知》,引導金融機構加強滿足對“新市民”在創業、就業、住房、教育、醫療、養老等重點領域的金融需求。一時間,關于“新市民”的討論開始變得熱烈,學界普遍認為,“新市民”群體有望成為刺激內需的新抓手和主力軍,其重要性不言而喻。

“新市民”究竟是怎樣一群人?本文將嘗試給出答案。

“新市民”的歷史

“新市民”其實歷史已久。

改革開放以來,伴隨著我國工業化、城鎮化進程加快,越來越多的農村富余勞動力轉移到城市里就業,久而久之便形成了一個特殊的社會群體——農民工,這便是“新市民”的雛形。然而由于歷史原因,農民工群體長期難以真正融入城市,他們常常被城市居民視為“打工仔”、“外來妹”,甚至難以得到公平公正的待遇。在此背景下,國內一些城市開始涌現出“變農民工為新市民”的活動,最具代表性的當屬青島和西安。

2006年2月,青島市為使120萬外來務工人員享受與市民平等的待遇,提高他們的社會地位,將外來務工人員改稱為“新市民”,其子女稱為“新市民子女”,取得暫住證的“新市民”可享受保險、房貸、考駕照、出國旅游、子女入學等待遇。同年8月,西安市雁塔區區委、區政府聯合下發了《關于規范“新市民”稱謂的通知》,標志著“新市民”成為雁塔區40萬農民工及外來務工人員的新稱謂,按照文件要求,將“外來人口”、“外來務工人員”、“打工者”、“農民工”等稱謂統一規范為“新市民”。

這些舉動在國內引起了極大反響,隨后其他多個城市也掀起了“新市民”熱潮,諸如沈陽、長春以及長三角的一些城市,紛紛提出將外來務工人員當作“新市民”看待,盡力消除各種針對他們的不合理待遇。

到了2014年7月,決策層召開會議時指出,對于長期居住在城市并有相對固定工作的農民工,要逐步讓他們融為城市“新市民”,享受同樣的基本公共服務,不能把他們視為城市“二等公民”;2017年,由住建部、財政部、人民銀行聯合發布的《全國住房公積金2017年年度報告》中,將農村轉移人口和新畢業大學生也納入了“新市民”的范疇。

而近期發布的《關于加強新市民金融服務工作的通知》,進一步明確了“新市民”涵蓋的人群范圍,即“因本人創業就業、子女上學、投靠子女等原因來到城鎮常住,未獲得當地戶籍或獲得當地戶籍不滿三年的各類群體,包括但不限于進城務工人員、新就業大中專畢業生等”,從規模上看,“新市民”已經多達3億人。

如今放眼望去,“新市民”已經遍布城市各個角落,街邊小店、建筑工地、快遞外賣、車間機床……很多地方都能見到他們的身影。雖然不是城市居民,可是由于生活方式、思想觀念等方面深受城市文明熏陶,“新市民”早就不同于傳統的農民,他們對于城市生活有著強烈渴求。盡管過去的種種不公正待遇已得到了極大改善,但他們依然面臨著許多困難,包括買房買車、子女上學、養老醫療、貸款來源等等。

近期官方文件的再度提及,讓“新市民”群體的處境和訴求又一次成為市場關注的焦點問題。

二

“新市民”的畫像

“新市民”的畫像又是怎樣的呢?

誠然,僅憑官方文件給出的界定來認識“新市民”,難免顯得抽象,我們不妨從其他維度來更細致地描繪這一群體的各方面特征。

(1)“新市民”在哪里?

想要滿足“新市民”的種種訴求,并為之提供相應的支持與服務,必然先要搞清楚他們在哪里。

理論上講,越是經濟發達的城市,就業機會越多,教育醫療資源越豐富,對于外來務工、高校求學、看病就醫等人群的吸引力越大。事實也的確如此。參考興業研究的測算結果,從區域層面看,東部地區的發達城市數量最多,“新市民”規模也最大,達到了1.3億人,而排在第二位的華北東北地區只有0.47億人。從城市角度看,超一線城市“新市民”規模最大,其中深圳有1378萬人,上海則以1077萬人緊隨其后;一線城市的“新市民”數量大多集中在400~500萬左右,不過一線城市中相對發達的成都、東莞和杭州的“新市民”數量分別達到了939萬、737萬和835萬,顯現出強大的城市吸引力體現出了較強的城市吸引力;至于二線城市的“新市民”,規模大都在200~300萬之間,三線城市則在100萬以內。

(2)“新市民”的行業、年齡及學歷分布如何?

3億“新市民”來到城市之后,隨著各種從事工作的差別而擁有了不同的身份,如工人、藍領、小微企業主、個體工商戶、高校學生等等,故而有必要對“新市民”的年齡分布進行估算。參考新市民產業與創新研究院的研究報告,“新市民”群體以城鄉流動人口為主,占比超過七成,而高校畢業生及新落戶城鎮居民僅占一成,說明外來務工人員是“新市民”的絕對主力。

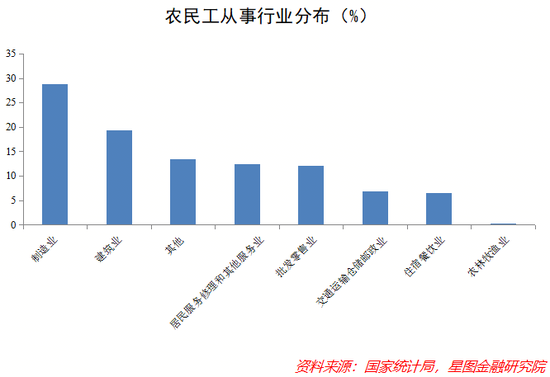

考慮到數據的可得性,我們不妨以農民工的行業分布來近似代替全體“新市民”的行業分布。根據國家統計局發布的《2020年農民工監測調查報告》,51.5%的農民工都在從事服務業門類的工作,而第二產業里的農民工占比為48.1%,剩下的0.4%分布在農林牧漁業,這一分布也與大眾認知相符,具體細分行業比例如下圖所示:

此外,在年齡方面,農民工群體當中接近半數都是1980年以后出生的,其中80后和90后占比分別為26.7%和21.1%,說明80后與90后是“新市民”當中的主要力量;男女比例方面,農民工男女比例大體保持在6.5:3.5左右;學歷方面,全部農民工中未上過學的約占1%,小學文化程度約占15%,初中文化程度約占55%,高中文化程度約占17%,大專及以上文化程度約占12%。這些都可以大體反映全體“新市民”的構成情況。

(3)“新市民”有哪些特征?

根據中國社會科學院課題組的調研報告,“新市民”人群主要呈現以下幾方面特征:

第一,工作時間長,流動性大。絕大多數受訪者平均每天工作時間在10~12小時之間,每周工作時間在6天左右,依靠超時工作來提高個人收入;與此同時,新生代農民工工作穩定性較差,工作崗位和地點變動也更頻繁,收入和工作條件是影響其頻繁更換工作的主要因素。

第二,收入較低,社會保障參與度不高。有近一半(46.3%)的受訪者平均月收入在4001~5000元之間,有31.3%的受訪者平均月收入3001~4000元之間。從社保繳納的情況看,不繳納社保的受訪者占比51.3%,15%的受訪者不知道自己是否繳納了社保,該群體的社會保障一直是其市民化過程中的短板。

第三,業余生活較為單調,玩手機成為主要休閑方式。主要原因在于,農民工群體大多從事體力勞動,工作時間長,對業余生活的時間造成擠壓,并且農民工群體的人際交往主要是基于親緣和業緣關系,使得社交圈子相對較窄。

第四,經濟基本獨立,但存款較少,理財觀念淡薄,使用網絡借貸比例高。大多數“新市民”靠工資能夠養活自己,不過由于“月光”或者“家里需要就給”,因而存款較少,導致抗風險能力較差。此外,“新市民”普遍缺乏理財觀念,并且部分農民工是現金貸的主要使用群體,而抗風險能力的不足又為生活增加了更多的不確定性和不穩定性。

以上便是“新市民”群體更為詳細的畫像。

三

“新市民”的現實訴求

如前文所述,盡管過去的種種不公正待遇已得到了極大改善,但“新市民”群體依然面臨著許多困難。而首當其沖的,便是這個日益壯大的群體并沒有能夠獲得與之相匹配的金融服務。

究其原因,一方面,“新市民”群體大多采用靈活就業的方式,流動性較大,很多人都沒有穩定的工作崗位,并且工作內容也頻繁變換,因此很難提供穩定的收入證明,個人信用信息缺乏,授信更為困難;另一方面,部分“新市民”由于房、車等本地資產不足,缺少有效的抵押物,對于傳統金融機構來說,這一人群風險相對不可控,并非“優質客群”。

不可否認的是,“新市民”在推動我國工業化、城鎮化、現代化大發展中做出了重要貢獻,而作為城市化過程中規模擴張最快與發展潛力最大的群體,他們不僅是促消費擴內需與推動經濟增長的中堅力量,還是實現共同富裕戰略目標的關鍵一環。而“新市民”對于金融服務方面的訴求,不能也不該被忽視。

正因如此,我們看到在《關于加強新市民金融服務工作的通知》當中,詳細給出了對于滿足“新市民”金融服務訴求的重點領域和具體措施,希望通過市場化運作而非政策性指導的方式來提升新市民的金融服務體驗,具體涉及到創業就業、住房安居、培訓及子女教育、健康養老保險等多個領域,堪稱全方位、多層次,著實令人振奮。

值得注意的是,“新市民”的現實訴求,并不是只有金融服務。

隨著我國經濟社會的持續發展,越來越多的農村人口通過就業、入學等方式轉入城鎮,成為了名副其實的“新市民”,農民工人數更是多達2.93億,我國的常住人口城鎮化率也達到了64%左右。

然而從另一個角度看,我國的戶籍人口城鎮化率只有45%左右,與常住人口城鎮化率之間存在近20個百分點的缺口,而這一缺口的主要構成就是“新市民”群體;換句話說,雖然他們已經屬于常住城鎮人口,并在城鎮里工作和生活,但很多人都還沒有戶口,由此引發了一系列困難和阻礙,包括就業創業、租房買房、孩子上學、老人養老等等。

所以,想要切實解決“新市民”群體面臨的諸多現實問題,助力“新市民”真正融入城市,進而推動國民經濟更高質量發展,我們需要做的事情還有很多。

(本文作者介紹:蘇寧金融研究院消費金融研究中心主任、高級研究員,碩士研究生導師,中國社科院管理學博士,專注研究消費零售、數字經濟、產業經濟等領域。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。