文/意見領袖專欄作家 滕泰、張海冰

疫情沖擊下,中國經濟穩增長的任務變得更加艱巨,最近深圳、北京等地開始嘗試發放消費券,國務院召開常務會議加緊部署穩消費的政策舉措。新時期穩增長政策,須適應中國經濟增長動力結構的變化,在繼續重視穩投資的同時,戰略性地重視穩消費。

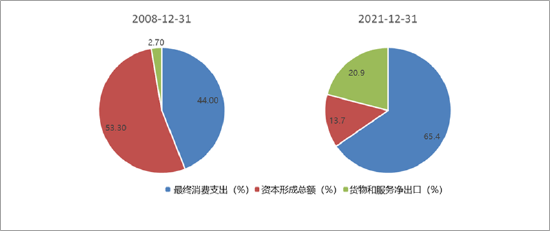

事實上,最近幾年消費已經成為拉動中國經濟增長的主要動力。從三大需求對GDP增長的貢獻率來看,2008年,最終消費對中國GDP增長貢獻率為44%,而資本形成總額的GDP貢獻率為53.3%;到2021年,最終消費的GDP增長貢獻率已經升至65.4%,而資本形成總額的GDP增長貢獻率降至20.9%,中國經濟已經悄然進入了以消費為主要需求動力的時代。

圖1 三大需求對中國GDP增長貢獻率對比

資料來源:國家統計局,萬博新經濟研究院

在四十多年來的快速工業化和城鎮化進程中,投資一直是拉動中國經濟增長的主要動力,而近十年以來,情況正在發生變化。2011年,中國城鎮化率達到51.27%,到2021年這一比例已經達到64.72%,標志著中國快速城鎮化的高峰階段已過;到2021年,中國制造業占GDP比重為27.4%,同期第三產業在GDP中的比重已經達到53.3%,標志著中國快速工業化的高峰階段已過。在城鎮化和工業化的后期階段,雖然投資對中國經濟增長依然很重要,但是繼續靠投資來穩增長的邊際效果已經遞減。

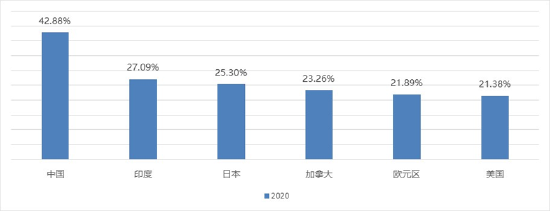

圖2 2020年各國固定資本形成占GDP比重的對比

數據來源:世界銀行,萬博新經濟研究院

從新增固定資本形成總額占GDP的比重來看,2020年美國、歐元區、日本、加拿大和印度分別為21.38%、21.89%、25.30%、23.26%和27.09%,同期中國這一比值為42.88%。按照經濟發展演進的自然規律,中國固定資本形成總額占GDP的比重未來將不可避免地向成熟市場經濟國家的比值靠攏,如果未來10年、20年或者更長時間內,中國GDP中投資占比從當前的40%以上逐漸下降到20%的水平,新增固定資產投資總額從現在的每年五、六十萬億,下降到每年三、四十萬億是大勢所趨——投資增速未來階段性的下降甚至負增長不可避免,其對GDP增長的貢獻率甚至可能階段性為負,對此我們的統計部門、決策部門有沒有前瞻性準備?

一個國家的經濟從以投資為主要增長動力,逐步切換到以消費為主要增長動力,增長動力結構的變化必然需要相應的經濟管理觀念變化。否則,就必然會拿起過時的穩增長的工具,來應對新時期的問題,就像諺語所說的那樣,“手里有一把錘子,看什么都像釘子”,又如同用燒鍋爐的思路來應對電機的故障,可能舊問題沒有解決,又持續帶來新的問題。

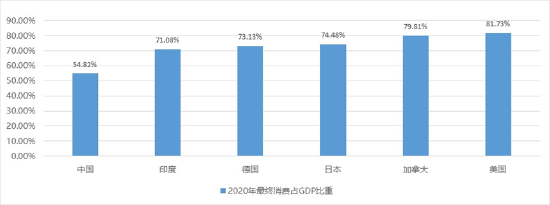

值得重視的是,在投資增長空間受限的同時,中國消費的長期巨大增長空間已經開啟。從最終消費在GDP中所占的比重來看,2020年最終消費在美國GDP中所占的比重達到81.73%,德國達到73.13%,加拿大達到79.81%,日本達到74.48%,印度達到71.08%,后工業階段的經濟體大都是以消費為主的增長動力結構,中國目前最終消費占GDP的比重為54.82%,未來也將逐步提高到70%-80%。

圖3 2020年各國消費占GDP比重的對比

數據來源:世界銀行,萬博新經濟研究院

從投資驅動的穩增長促進機制,切換到以消費驅動的穩增長機制,應更注重影響消費增長的經濟變量,依靠新的經濟杠桿和政策手段來促銷費穩增長。

首先,要多管齊下,提升居民可支配收入。既要提高工資和勞務性收入,也要注重股市等財產性收入,特定時期的消費券和消費補貼也十分重要。

其次,要解放思想,用好利率杠桿。疫情沖擊下,中國居民收入增速有所下滑,但家庭儲蓄還在以10%左右的速度增長,過高的儲蓄率擠壓了消費。同時,居民的債務成本也制約了消費增長,考慮到當前中國居民住房按揭貸款規模達到40萬億元,貸款利率降低一個百分點,就可以為居民減輕數千億元的利息負擔用于增加消費,合理的降息對當下中國經濟穩消費是非常重要的。

第三,促消費還要繼續強化醫療、教育和社會保障,改善預期。

最后,穩住老消費,重視新消費。油鹽醬醋、服裝、家電等傳統消費,需求有剛性,增長空間有限,而以新能源汽車、電子消費品、文化娛樂、信息傳媒、高端服務等為代表的新消費,需求彈性大,增長空間廣闊,政府出臺穩消費的政策重點,應該穩住老消費的基礎上,更加重視促進新消費增長。

總之,中國經濟的增長動力結構已經開始深度轉型,更多靠最終消費拉動,即是歷史趨勢,也是重大機遇。中國有著全球第二、即將成為第一的巨大消費市場,這是我們打造以消費為主要需求動力的新增長結構的最大底氣和優勢。只有充分認識到這個轉變的必然性和緊迫性,及時轉變觀念,順勢而為地改變相關政策和機制,及時調整發力方向,在繼續重視穩投資的同時,更加重視穩消費,穩增長政策才能取得更快、更持有的經濟效果,以國內大循環為主體、國內國際雙循環相互促進的發展新格局才能加快形成。

(作者滕泰為萬博新經濟研究院院長、張海冰為副院長)

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:吳宇迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。