文/意見(jiàn)領(lǐng)袖專欄作家 蔣飛

核心觀點(diǎn)

中國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵時(shí)期。中國(guó)資本市場(chǎng)對(duì)經(jīng)濟(jì)的長(zhǎng)期健康發(fā)展起到關(guān)鍵性作用,目前從股票綜合指數(shù)和資本化率來(lái)看,中國(guó)資本市場(chǎng)大概處于美國(guó)資本市場(chǎng)25年前的水平,A股正是處于大發(fā)展的前夜。以美國(guó)為鑒,九十年代美國(guó)進(jìn)入信息技術(shù)快速發(fā)展的時(shí)代,而推動(dòng)其信息技術(shù)快速發(fā)展的主要力量就是資本市場(chǎng)。對(duì)于目前的中國(guó)來(lái)說(shuō),雖然信息技術(shù)還未成為第一大產(chǎn)業(yè),但已經(jīng)處于增長(zhǎng)的前夜。

美國(guó)金融市場(chǎng)改革為信息技術(shù)發(fā)展提供了體制保障。80年代起,美國(guó)進(jìn)行了一系列金融改革,包括:1)取消利率管制;2)垃圾債券、杠桿收購(gòu)、大規(guī)模兼并收購(gòu);3)共同基金成為主要資金方。由此,美國(guó)高效的資本市場(chǎng)成為了其主要融資渠道,推動(dòng)了信息技術(shù)的發(fā)展。

中國(guó)市場(chǎng)期盼科技革命,也期盼經(jīng)濟(jì)體制改革。中國(guó)正加速向科技創(chuàng)新強(qiáng)國(guó)邁進(jìn),支持科技發(fā)展的體制性保障同時(shí)也在向前推進(jìn)。我們認(rèn)為應(yīng)允許市場(chǎng)通過(guò)優(yōu)勝劣汰、兼并收購(gòu)的方式產(chǎn)生大而強(qiáng)的金融機(jī)構(gòu)和跨國(guó)企業(yè),以提高整體經(jīng)濟(jì)效率。并通過(guò)共同基金的方式進(jìn)行更高效的投資和資源配置,通過(guò)“用腳投票”的方式篩選出代表未來(lái)的科技創(chuàng)新方向和產(chǎn)業(yè)發(fā)展方向,實(shí)現(xiàn)我國(guó)所倡導(dǎo)的“高質(zhì)量發(fā)展”目標(biāo)。

1

中國(guó)正處于經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵時(shí)期

中國(guó)資本市場(chǎng)對(duì)經(jīng)濟(jì)的長(zhǎng)期健康發(fā)展起到關(guān)鍵性作用。它可以對(duì)未知的風(fēng)險(xiǎn)進(jìn)行定價(jià),對(duì)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型和產(chǎn)業(yè)升級(jí),特別是科技創(chuàng)新,提供一個(gè)激勵(lì)相融的機(jī)制。它能夠形成風(fēng)險(xiǎn)共擔(dān)、利益共享的機(jī)制。中國(guó)資本市場(chǎng)促進(jìn)了我國(guó)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型升級(jí),實(shí)現(xiàn)創(chuàng)新驅(qū)動(dòng)和高質(zhì)量發(fā)展;建設(shè)了現(xiàn)代金融體系,深化金融供給側(cè)結(jié)構(gòu)性改革,推進(jìn)了國(guó)家治理體系和治理能力現(xiàn)代化。我們國(guó)家要實(shí)現(xiàn)從要素驅(qū)動(dòng)、債務(wù)驅(qū)動(dòng)向創(chuàng)新驅(qū)動(dòng)、效率驅(qū)動(dòng)來(lái)發(fā)展經(jīng)濟(jì),就必須加快資本市場(chǎng)的發(fā)展。

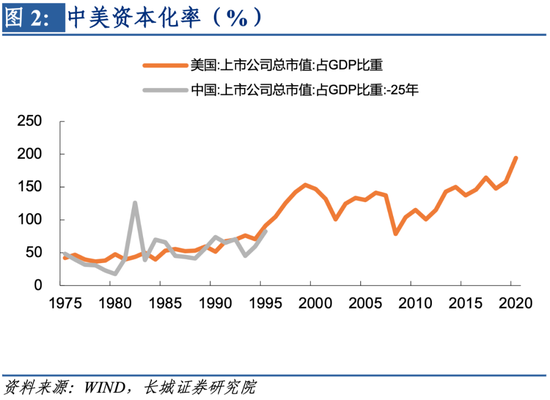

中國(guó)資本市場(chǎng)正處于大發(fā)展的前夜。目前,中國(guó)的股票綜合指數(shù)和資本化率(市值/GDP)與1997年的美國(guó)相當(dāng)。比如2021年滬深300指數(shù)均值為5098,1997年道瓊斯工業(yè)指數(shù)均值為5740;2021年A股市值/GDP均值為80.1%,1997年美國(guó)為105%。從較長(zhǎng)的時(shí)間跨度來(lái)看,兩者幾乎處于同一水平,A股還處于大發(fā)展的前夜。

九十年代美國(guó)進(jìn)入信息技術(shù)快速發(fā)展的時(shí)代。1991年,第一個(gè)連接互聯(lián)網(wǎng)的端口是在美國(guó)大學(xué)開(kāi)發(fā)出來(lái)的;1993年美國(guó)政府制訂并實(shí)施了“信息高速公路計(jì)劃”,從宏觀上勾畫(huà)出美國(guó)信息技術(shù)產(chǎn)業(yè)發(fā)展的基本框架;1995年,網(wǎng)絡(luò)商業(yè)化的元年,ebay和亞馬遜也在這一年成立;1996年,國(guó)會(huì)通過(guò)了“1996年電信法案”,允許并鼓勵(lì)不同電信企業(yè)以及電信、有線電視和因特網(wǎng)服務(wù)業(yè)務(wù)進(jìn)行交叉滲透與合并重組,由此信息技術(shù)成為美國(guó)第一大產(chǎn)業(yè);1998年,谷歌成立。信息技術(shù)的快速發(fā)展促使美國(guó)經(jīng)濟(jì)進(jìn)入快車道,甩開(kāi)日本和德國(guó)。而這一過(guò)程中,推動(dòng)美國(guó)信息技術(shù)快速發(fā)展的主要力量就是資本市場(chǎng)。

美國(guó)資本市場(chǎng)推動(dòng)創(chuàng)新技術(shù)發(fā)展。創(chuàng)新類產(chǎn)業(yè)的發(fā)展和商業(yè)化,離不開(kāi)風(fēng)險(xiǎn)投資資金的支持。根據(jù)美國(guó)國(guó)家風(fēng)險(xiǎn)資本投資協(xié)會(huì)的年度報(bào)告,風(fēng)險(xiǎn)資本的投資數(shù)額從1991年至今一直在穩(wěn)步攀升。1995年信息技術(shù)行業(yè)吸引的風(fēng)險(xiǎn)資本占當(dāng)年全部風(fēng)險(xiǎn)資本的47%,1996年這一比例為60%,1997年上升到62%。通過(guò)資本市場(chǎng)實(shí)現(xiàn)風(fēng)投的進(jìn)入及退出、對(duì)接風(fēng)險(xiǎn)項(xiàng)目和風(fēng)投資金的這種模式,不可避免地會(huì)制造出泡沫——2000年互聯(lián)網(wǎng)泡沫破裂。但我們不能因噎廢食,因?yàn)榕菽屏阎螅ヂ?lián)網(wǎng)技術(shù)的發(fā)展和商業(yè)化的腳步并未停止,在隨后的幾年中,YouTube、Twitter和Iphone相繼出現(xiàn)并開(kāi)始在全球范圍內(nèi)風(fēng)靡。

中國(guó)正處于信息技術(shù)發(fā)展的快車道。無(wú)論是新能源車、清潔能源還是5G、量子科技,都在快速發(fā)展。但推動(dòng)創(chuàng)新業(yè)務(wù)發(fā)展的資本市場(chǎng)主要在美國(guó)或中國(guó)香港,這些成為中國(guó)獨(dú)角獸的企業(yè)有字節(jié)跳動(dòng)、阿里巴巴、美團(tuán)、騰訊、京東等。雖然中國(guó)的信息技術(shù)還未成為中國(guó)的第一大產(chǎn)業(yè),但目前已經(jīng)處于跳躍式增長(zhǎng)的前夜。中國(guó)想要走上依靠創(chuàng)新驅(qū)動(dòng)的高質(zhì)量發(fā)展之路,必然需要信息技術(shù)的持續(xù)快速發(fā)展。

2

美國(guó)金融市場(chǎng)改革為信息技術(shù)發(fā)展提供了體制保障

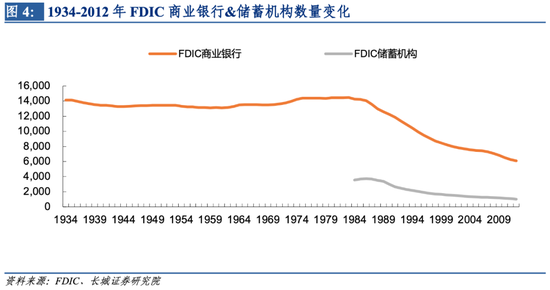

金融改革之一:取消利率管制。美國(guó)于1980年通過(guò)《利率去管制化立法》(Depository Institutions Deregulation and Monetary Control Act);并于1986年取消所有存款利率上限。在完全市場(chǎng)化的背景之下,美國(guó)銀行業(yè)出現(xiàn)了激烈競(jìng)爭(zhēng)。美國(guó)儲(chǔ)貸協(xié)會(huì)會(huì)員數(shù)量從1986年的3728家下降至2012年的1015家,商業(yè)銀行數(shù)量從1984年的14261家下降至2012年的6087家。整個(gè)90年代美國(guó)銀行業(yè)開(kāi)始大量兼并,在儲(chǔ)貸危機(jī)之后各大銀行積極投入到兼并浪潮中。

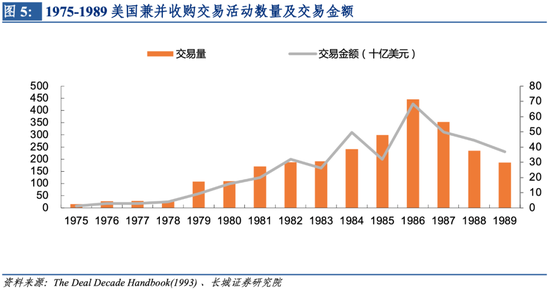

金融改革之二:垃圾債券、杠桿收購(gòu)、大規(guī)模兼并收購(gòu)。這些是美國(guó)80年代股票市場(chǎng)發(fā)展的重要特征。1977年,美國(guó)的垃圾債券誕生;1985年,高收益?zhèn)既堪l(fā)行債券的20%,推動(dòng)了當(dāng)時(shí)兼并收購(gòu)的浪潮。進(jìn)入90年代,銀行業(yè)進(jìn)入到兼并收購(gòu)浪潮。

1999年,克林頓政府簽署《金融服務(wù)現(xiàn)代化法案》,規(guī)定銀行、證券和保險(xiǎn)公司可以在一家金融控股公司下經(jīng)營(yíng),廢除了《格拉斯——斯蒂格爾法》中有關(guān)禁止混業(yè)經(jīng)營(yíng)的條款,這也使該法案成為了美國(guó)金融發(fā)展歷史上具有里程碑意義的法律文獻(xiàn)。這一法案同時(shí)也促進(jìn)了金融行業(yè)內(nèi)的競(jìng)爭(zhēng),在當(dāng)時(shí)那種通過(guò)激烈競(jìng)爭(zhēng)以提高行業(yè)集中度的方式下,美國(guó)陸續(xù)出現(xiàn)了幾家跨國(guó)金融機(jī)構(gòu),交易成本也逐漸降低,整個(gè)金融體系的運(yùn)行和配置效率得到提高。

金融改革之三:共同基金成為主要資金方。在利率取消管制之后,為了尋求更高的報(bào)酬,居民儲(chǔ)蓄已經(jīng)從銀行轉(zhuǎn)向共同基金。20世紀(jì)70年代末和80年代初,美國(guó)貨幣市場(chǎng)基金迎來(lái)了爆發(fā)式增長(zhǎng),為存款利率去管制化提供了動(dòng)力。得益于這些因素,美國(guó)貨幣市場(chǎng)基金總資產(chǎn)從1977年的40億美元猛增到1982年的2350億美元。而進(jìn)入90年代,美國(guó)家庭通過(guò)購(gòu)買共同基金購(gòu)買股票的比例仍在大幅上升,共同基金的資產(chǎn)規(guī)模從1990年的不足1萬(wàn)億美元迅速增長(zhǎng)到2000年的7萬(wàn)億美元。正是在這樣的背景下,美國(guó)通過(guò)了Garn-St. Germain Act,允許銀行設(shè)立由聯(lián)邦存款保險(xiǎn)公司承保的銀行貨幣市場(chǎng)賬戶,作為貨幣市場(chǎng)基金的替代品。

融資渠道的變化,導(dǎo)致美聯(lián)儲(chǔ)調(diào)控貨幣政策的工具也發(fā)生了變化。1987年之前,美聯(lián)儲(chǔ)使用M1作為貨幣政策調(diào)控目標(biāo),之后轉(zhuǎn)為使用M2作為貨幣政策調(diào)控的目標(biāo)。到了90年代初美聯(lián)儲(chǔ)放棄了數(shù)量調(diào)控理論,改為利率調(diào)控,使用聯(lián)邦資金同業(yè)隔夜拆借利率成為貨幣政策調(diào)節(jié)的工具。隨著儲(chǔ)蓄者逐漸將資金從銀行賬戶轉(zhuǎn)到股票和債券賬戶,M2作為貨幣總量數(shù)量指標(biāo)的有效性大幅降低。也就是從這個(gè)時(shí)候起,股票融資占比大幅提升,資本化率(市值/GDP比重)從1990年的51.88%上升至2000年的147.36%,翻了接近兩倍。

總的來(lái)說(shuō),正是美國(guó)高效的資本市場(chǎng)成為了主要的融資渠道,推動(dòng)了信息技術(shù)的發(fā)展。如果沒(méi)有善于經(jīng)營(yíng)風(fēng)險(xiǎn)、發(fā)現(xiàn)技術(shù)商業(yè)價(jià)值的專業(yè)金融機(jī)構(gòu)的參與和推動(dòng),沒(méi)有高效的投融資服務(wù)體系和較低的交易成本,美國(guó)很難出現(xiàn)硅谷和納斯達(dá)克這樣匯聚世界科技人才及企業(yè)的平臺(tái)和中心。

中國(guó)當(dāng)前的資本化率為80.1%,若參考美國(guó)發(fā)展的軌跡,明年可能會(huì)提升至100%,五年內(nèi)可能會(huì)提升至120-140%的高位。

3

中國(guó)市場(chǎng)期盼科技革命與經(jīng)濟(jì)體制改革

上證指數(shù)多次重回3000點(diǎn),自第一次突破3000點(diǎn)到現(xiàn)在也已經(jīng)15年了。今年的市場(chǎng)回落看似是對(duì)穩(wěn)增長(zhǎng)的信心不足造成的,實(shí)際上是對(duì)中國(guó)長(zhǎng)期增長(zhǎng)壓力的擔(dān)憂造成的;當(dāng)前,經(jīng)濟(jì)體制改革對(duì)經(jīng)濟(jì)轉(zhuǎn)型和科技革命的快速發(fā)展都起到了關(guān)鍵性作用。

中國(guó)的信息科技發(fā)展迅速。當(dāng)前中國(guó)的互聯(lián)網(wǎng)商業(yè)化已經(jīng)達(dá)到世界領(lǐng)先水平,在2021年全球前十大獨(dú)角獸中,三家企業(yè)來(lái)自中國(guó)。在5G、新能源以及高速磁浮交通系統(tǒng)技術(shù)已引領(lǐng)世界潮流的同時(shí),中國(guó)新能源汽車加速發(fā)展,消費(fèi)級(jí)無(wú)人機(jī)占據(jù)全球市場(chǎng)50%以上的份額。并且,中國(guó)政府一直以來(lái)都堅(jiān)持把科技創(chuàng)新擺在國(guó)家發(fā)展全局的核心位置,科教興國(guó)、科技強(qiáng)國(guó)也一直是我們的國(guó)家戰(zhàn)略。2021年,全國(guó)研發(fā)投入達(dá)2.79萬(wàn)億元人民幣,同比增長(zhǎng)14.2%,研發(fā)投入強(qiáng)度達(dá)到2.44%,國(guó)家創(chuàng)新能力綜合排名上升至世界第十二位,成功實(shí)現(xiàn)“十四五”良好開(kāi)局。

與信息技術(shù)發(fā)展相適應(yīng)的經(jīng)濟(jì)體制也在逐步發(fā)展。中國(guó)正加速向科技創(chuàng)新強(qiáng)國(guó)邁進(jìn),支持科技發(fā)展的體制性保障還有發(fā)展的空間。一方面,中國(guó)資本化率較低,增速較慢。雖然當(dāng)前已經(jīng)全面推行了注冊(cè)制改革,但直接融資占比提升仍較為緩慢。另一方面,資產(chǎn)配置領(lǐng)域推進(jìn)較慢,養(yǎng)老金入市政策也已經(jīng)研究多年。最后一方面,中國(guó)的市場(chǎng)化建設(shè)仍在進(jìn)行。比如,垃圾債市場(chǎng)暫未成型,企業(yè)發(fā)展所需的兼并收購(gòu)以及集中度的提升暫時(shí)無(wú)法通過(guò)該市場(chǎng)實(shí)現(xiàn)。同時(shí),金融機(jī)構(gòu)無(wú)法通過(guò)市場(chǎng)競(jìng)爭(zhēng)和兼并收購(gòu)的方式達(dá)到集團(tuán)化、規(guī)模化,也因此無(wú)法提高整體金融效率,導(dǎo)致大量資源浪費(fèi)在眾多分散的小型銀行和券商上。

總的來(lái)說(shuō),由于當(dāng)前經(jīng)濟(jì)社會(huì)中存在一些非市場(chǎng)化的因素,導(dǎo)致利率市場(chǎng)化無(wú)法完成,貨幣調(diào)控手段仍然是數(shù)量目標(biāo)制,而非價(jià)格目標(biāo)制。而當(dāng)新興高效產(chǎn)業(yè)對(duì)傳統(tǒng)低效金融發(fā)起挑戰(zhàn)時(shí),又受到經(jīng)濟(jì)體制上的制約和阻礙。

因此,我們認(rèn)為當(dāng)前金融市場(chǎng)應(yīng)該允許市場(chǎng)通過(guò)優(yōu)勝劣汰、兼并收購(gòu)的方式產(chǎn)生大而強(qiáng)的金融機(jī)構(gòu)和跨國(guó)企業(yè),以提高整體經(jīng)濟(jì)效率。并通過(guò)共同基金在股票和債券市場(chǎng)上進(jìn)行合理投資和更為高效的資源配置,通過(guò)“用腳投票”的方式篩選出代表未來(lái)的科技創(chuàng)新方向和產(chǎn)業(yè)發(fā)展方向,這樣才能實(shí)現(xiàn)我國(guó)所倡導(dǎo)的“高質(zhì)量發(fā)展”目標(biāo)。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;國(guó)企改革不及預(yù)期;貨幣政策超預(yù)期;新冠疫情再次爆發(fā)。

(本文作者介紹:長(zhǎng)城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼