文/意見領袖專欄作家 薛洪言

這段時間,港股因大起大落成為市場關注的焦點。很多投資者垂涎于港股的低估值、高股息,在大跌之后開始對港股投資躍躍欲試。投資的基本理念全球相通,但每個市場都有各自的風格,若簡單拿A股積累的經驗和邏輯去套港股,多半要吃虧交學費。

那么,港股市場,究竟有什么特別之處呢?

港股三大指數

為更好地了解港股市場,我們先從三個重要的港股指數說起。

1、恒生指數

恒生指數是香港市場最具代表性的指數,于1969年11月24日推出,指數基日追溯至1964年7月31日,基日值為100。基日至今(2022年3月18日,下同),恒生指數累計上漲213倍,年化漲幅為10.91%,近三年表現較差,年化跌幅為10.14%。

恒生指數以港股自由流通市值為權重,綜合考慮成交活躍度情況,目前已納入市場前66大股票,單只成分股權重上限為10%,每季度調整一次,是港股的藍籌指數。據恒指公司規劃,為提高指數代表性,恒生指數成分股數量未來將擴容并固定至100只,2022年中期之前擬增至80只。

當前,按最新自由流通市值計算,恒生指數前十大權重股分別為騰訊控股、阿里巴巴、匯豐控股、友邦保險、建設銀行、美團、香港交易所、工商銀行、京東集團和中國移動,調整后合計占比約51%。從行業構成來看,截至2022年3月18日,前四大行業分別是金融(34.7%)、可選消費(20.5%,主要是阿里、美團、京東、比亞迪、安踏、李寧等)、信息技術(16.9%,主要是騰訊、網易、小米、聯想等)和房地產(7.1%)。

2、恒生國企指數

1994年8月,為衡量內地來港上市的公司表現,恒指公司推出恒生中國企業指數(簡稱“恒生國企指數”,這里的“國企”并非“國有企業”的簡稱)。經調整后,恒生國企指數以2000年1月3日為基點,基日值為2000,基日至今累計上漲2.73倍,年化漲幅6.13%。

恒生國企指數的指數編制方式與恒生指數相似,目前共有50只成分股。由于港股以來自內地的上市公司為主,故在指數構成上,恒生國企指數與恒生指數的重疊度較高。隨著更多內地公司赴港上市,恒生國企指數正逐步失去差異性和特色。

3、恒生科技指數

隨著中概股的陸續回歸和科技類公司陸續赴港上市,2020年7月,恒指公司發布了恒生科技指數,將港股自由流通市值最大的30只科技公司收錄其中,個股權重上限為8%,每季度調整一次,針對大型科技公司設有快速納入機制。

恒生科技指數以2014年12月31日為基日,基點為3000點,基日以來累計上漲(含分紅)61%,年化收益為6.96%。由于近兩年中概股加速回歸,導致恒生科技指數的成分調整較為頻繁,故歷史收益率可參考價值有限。

從行業分布來看,恒生科技指數以互聯網、金融科技、云計算、電子商務等軟科技公司為主,與A股中制造業硬科技概念有所不同,故將其理解成恒生互聯網指數更為貼切。當前,恒生科技指數前十大重倉股分別為騰訊控股、阿里巴巴、美團、京東集團、百度集團、網易、小米集團、小鵬汽車、攜程集團和理想汽車,最新經調整后的權重占比為46%。

鑒于成分構成的相似性,恒生科技指數又被稱作中國的納斯達克指數,廣受投資者追捧。從國內基金公司推出的指數連接基金和ETF數量來看,恒生科技指數的受歡迎程度高于恒生指數。

港股市場的三大特色

相對于A股市場,港股市場的差異性主要集中在三點:更低的估值、更高的新經濟屬性和全球化特征。

1、更低的估值

針對在A股和港股兩地上市的公司,恒生指數公司推出了恒生AH溢價指數來衡量兩個市場的價格差異,AH溢價指數=∑(A股價格*總股本*匯率)/∑(H股價格*總股本)*100。

從數值上看,2021年以來,AH溢價指數基本在130-150點之間浮動,意味著同一只上市公司的A股價格平均比港股價格高30%-50%。具體到個別股票上,A股價格甚至高達H股價格的4倍或5倍水平。

由于兩地股票同股同權,共享同一個基本面,港股更低的股價意味著更低的估值和更高的股息率,讓港股市場具備了較好的防御性特征,對喜歡低估買入的價值投資者和以獲取分紅為目的的長期資金產生了較大吸引力。

2、更高的“新經濟”屬性

相比A股市場,港股市場全球化程度高,這種全球性表現在發行架構、投資者結構、衍生金融工具、再融資及并購效率、交易機制、資金流通、增減持機制等多個方面。由于機制靈活,與內地聯系密切,又能夠匯聚全球資金,港股市場得到了互聯網、生物科技等新經濟企業的青睞。

尤其是近年來,港交所積極創新,持續修訂優化規則,不斷提升對新經濟的吸引力。以上市機制為例,為強化對新經濟的吸引力,港交所于2018年修訂了主板/創業板上市規則,允許未盈利/未有收入的生物科技公司以及同股不同權的創新型公司赴港上市,并建立二次上市機制,為中概股赴港二次上市打開了大門。

數據顯示,2020-2021年,港交所共迎來109家新經濟公司,合計募資5477億港元,占期間招股集資額的75%。同時,港交所已連續三年成為亞洲最大、全球第二大的生物科技公司融資中心。

隨著中美兩地對中概股監管日益趨緊,尤其是2021年12月美國《外國公司問責法》和我國《關于境內企業境外發行證券和上市的管理規定(草案征求意見稿)》的出臺,中概股面臨的潛在監管沖突愈發明顯。美國市場中概股公司回港二次上市的動力越來越強,而未上市的國內新經濟企業也會首選赴港IPO,港股市場的“新經濟”屬性將愈發凸顯。

3、更高的全球化特征

香港市場“立足中國、連接全球”,在機制、文化和監管框架上與國際市場接軌,資本流動高度開放,已成為全球資金配置中國資產的連接器。

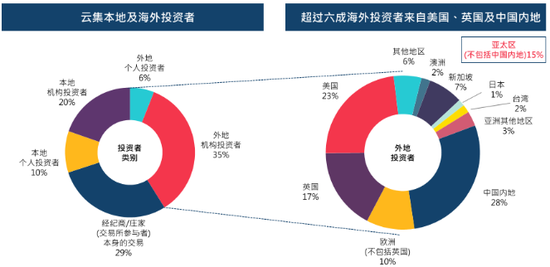

從資金結構上看,港股資金結構高度國際化。據港交所2018年數據,港股市場個人投資者占比16%,機構投資者占比84%;區域上看,香港本地投資者占比30%,外地投資者占比41%,經紀商交易占比29%。在外地投資者結構中,內地占比最高,為28%;其次分別是美國(23%)、英國(17%)和歐洲(10%)。

需要注意的,隨著南向資金的流入,港股市場資金結構也在悄然發生變化。數據顯示,2021年南向資金全年凈買入4544億港元,貢獻了港股約11%的成交量,年末持倉市值約6.4%。消息顯示,港交所正與相關部門探索“人民幣”港股通的可行性,以解決南向資金的貨幣兌換成本和匯率風險問題,人民幣港股通推出后,內地投資者對港股市場的影響力將持續提升。

從市場風格來看,由于上市公司主要來自中國內地,資金則來自全球市場,故影響港股市場的核心變量是“中國的基本面和美國的貨幣政策”。同時,港股市場以機構投資者為主,投資偏好更強調穩健和可持續,與A股市場偏好成長的風格有所不同,這也是H股對A股長期存在折價的重要原因。

投資者結構與偏好的不同,疊加港股市場在交易層面具有做空機制、T+0交易且沒有單日漲跌幅限制等因素,導致習慣在A股短炒的投資者通常在港股市場遭遇水土不服。在這個意義上,港股市場的短期博弈難度要顯著高于A股。

港股見底了嗎?

對港股市場有了初步認識后,我們再簡單復盤一下港股市場的近期表現。

2020年末至2022年3月18日,恒生指數累計下跌21.37%,既套牢了一批早期投資者,又讓尚未入場的投資者躍躍欲試。分行業來看,恒生金融指數累計下跌4.85%,恒生地產指數累計下跌7.05%,恒生科技指數累計下跌46.77%,可見,科技互聯網板塊的大幅下跌是恒生指數的主要拖累因素。

所以,接下來的問題就是港股互聯網板塊見底了嗎?

回溯去看,港股互聯網板塊的下跌主要分兩個階段:

第一階段,2021年初至11月,受互聯網平臺反壟斷等產業政策影響,港股互聯網板塊持續走熊,一直到2021年12月中央經濟工作會議明確“堅持發展是第一要務”之后,穩增長成為政策主線,市場情緒企穩。同時,隨著監管先后表態反壟斷和防止資本無序擴張取得“初步成效”、“積極成效”、“重要成效”、“改善明顯”和“明顯成效”等,政策對市場的邊際影響趨于弱化,港股互聯網板塊開始企穩,甚至在今年初出現了短暫的估值修復行情。

第二階段,2022年2月下旬,隨著俄烏沖突不斷升級,避險情緒引發了市場全線下跌,港股互聯網板塊隨大盤下跌。近期又受美國公布5家存在退市風險的中概股名單影響,加劇了市場恐慌效應,跌幅加大,后隨著3月16日金融委員會的發聲而止跌企穩。

就互聯網產業政策而言,反壟斷和防止資本野蠻擴張依舊是常態化監管重點,但對互聯網平臺公司而言,紅線已經明確,只要合規經營便可有效規避政策的不確定性,對市場的邊際影響已趨于消退。受美國《外國公司問責法》影響,中概股的潛在風險并未消除,但隨著中概股加速向港股回歸,美國監管政策對市場情緒的影響也將趨于弱化。

因此,從導致港股互聯網板塊大跌的原因來看,其影響正在趨于弱化,在這個意義上,投資者可認為港股互聯網板塊已經進入底部空間。此外,在國內穩增長政策導向下,港股第一大權重金融板塊和第三大權重地產板塊也都迎來了基本面的邊際改善。

也就是說,從基本面的視角看,恒生指數的主要板塊均已企穩,但從流動性看,在美聯儲加息背景下,未來仍存在一定的不確定性。在這個意義上,基本面見底不等于股價見底,更不等同于即將反轉回升,短期博反彈仍有較大的風險。

若著眼于中長期,無論是價值板塊的“低估值、高分紅”特征,還是新經濟板塊的稀缺性和長期成長性,港股市場都值得投資者予以關注和配置,而當前的指數下跌,帶來的正是中長期配置機會。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。