文/意見領(lǐng)袖專欄作家 林采宜

人口老齡化、居民收入增速放緩導(dǎo)致使居民風(fēng)險偏好下降,儲蓄上升,消費下降。從趨勢看,居民消費結(jié)構(gòu)呈現(xiàn)兩極分化,一邊是高收入群體消費升級,另一邊是低收入群體由于就業(yè)、收入、債務(wù)等各方面因素導(dǎo)致消費降級,但無論升級還是降級,服務(wù)性消費都在其中扮演著重要角色。

從消費主體和消費熱點來看,我國高端消費群體呈年輕化趨勢,顏值消費和健康消費是熱門風(fēng)口。顏值消費中,醫(yī)美服務(wù)業(yè)是最大的亮點,2020年市場規(guī)模1549億元,4年復(fù)合增速18.9%;其次是線上化妝品零售高速增長,其中男性美妝的銷售額增長率已經(jīng)超過女性。健康消費的增長潛力主要在線下健身房。

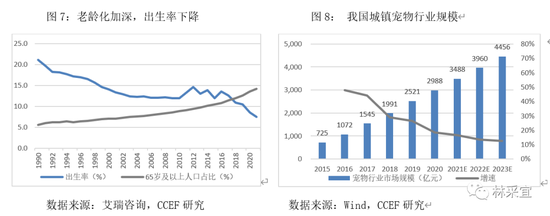

隨著人口老齡化程度加深和出生率的下降,我國家庭平均人口數(shù)量在不斷減少,目前我國獨居人口高達9200萬。空巢老人和獨居人口的增加催生“貓經(jīng)濟”等寵物相關(guān)產(chǎn)業(yè)的快速發(fā)展。

在戶均人口減少和生活節(jié)奏加快的背景下,“懶人經(jīng)濟”是大眾消費的風(fēng)口,正餐小食化,飲料無糖化,預(yù)制菜成為越來越多的家庭廚房的新寵。

一、居民消費增幅放緩,結(jié)構(gòu)呈現(xiàn)兩極分化,服務(wù)性消費異軍突起

2020年我國居民結(jié)余儲蓄10979元,2021年增加至11028元,明顯高于過往趨勢水平(圖1)。主要原因是隨著人口老齡化、居民收入增速放緩導(dǎo)致國內(nèi)居民的風(fēng)險偏好下降,儲蓄意愿增強。與此同時,社會消費品零售總額增速總體上呈放緩趨勢[1]。

疫情作為一個沖擊性快變量,對整體消費行業(yè)的短期影響較大,消費結(jié)構(gòu)的轉(zhuǎn)變是慢變量,對市場和行業(yè)的影響更為持久。2021年,我國高收入群體的人均可支配收入是低收入群體的10.3倍,居民消費結(jié)構(gòu)也呈兩極分化:一邊是高收入群體消費升級,另一邊是低收入群體由于就業(yè)、收入、債務(wù)等各方面因素導(dǎo)致消費降級,無論升級還是降級,服務(wù)性消費都在其中扮演著重要角色。

剔除2020-2021年的疫情影響,2019年服務(wù)性消費比重較2013年上漲6.2個百分點,增長彈性大于剛性消費品,反映出我國居民消費趨勢從“占有商品”到“享受服務(wù)”的轉(zhuǎn)變。

二.高端消費群體年輕化,顏值消費和健康消費成熱門風(fēng)口

數(shù)據(jù)顯示,中國的奢侈品消費在全球占比約三分之一,遠(yuǎn)超GDP在全球17%的占比[2]。從年齡結(jié)構(gòu)上看,高端消費群體呈現(xiàn)年輕化的趨勢,“80后”、“90后”人口占比都只有10%左右,而奢侈品消費卻分別達56%和23%,1995年后出生的Z世代群體每月可支配收入高達4193元,比全國人均水平(2682元)高出六成以上,其消費支出占全國家庭總開支的13%,是新生代消費的主力軍。旅游、養(yǎng)寵、醫(yī)美、健身等顏值消費和健康消費成為年輕族群的消費熱點。

1.旅游消費高端化趨勢顯著

從旅游行業(yè)來看,近年來國內(nèi)旅游收入增長大幅高于旅游人次的增長[3],2021年,國內(nèi)旅游32.46億人次,同比增長12.7%,旅游總收入2.92萬億,同比增長31%。中國飯店協(xié)會數(shù)據(jù)顯示,2020年僅高檔酒店客房數(shù)量較上年增加2.3萬間,達223萬間,而同期經(jīng)濟型酒店的客房數(shù)量下降207.2萬間。2021年10月1-3日,飛豬平臺高星級酒店訂單量環(huán)比增長超380%,平均消費金額增長超三成。這些數(shù)據(jù)從不同側(cè)面反映了旅游消費高端化趨勢。

以冰雪旅游為例,2020年,我國冰雪旅游收入3900億元,占全國旅游收入比重17.5%,人均花費1696元,是全國人均旅游花費的2.28倍(圖5),其中北上廣深的消費人群占比達36%,與新一線城市合計占比超七成。從年齡結(jié)構(gòu)看,90后、00后人群在冰雪消費中占60%,其中39%的冰雪旅游是與志同道合的朋友結(jié)伴出行,體現(xiàn)了Z世代旅游的社交型特征。

2. 老齡化和少子化催生“貓經(jīng)濟”及相關(guān)寵物消費

隨著人口老齡化程度加深和出生率的下降,我國家庭人口數(shù)量在不斷減少,根據(jù)第七次人口普查數(shù)據(jù),我國平均每個家庭戶人口為2.62人,比2010年的3.1人減少0.48人。2021年,我國獨居人口9200萬,較2018年的7700萬上升了19.5%。空巢老人和獨居人口的增加催生因情感寄托而產(chǎn)生的養(yǎng)寵需求[4],目前養(yǎng)寵人群大學(xué)本科以上占62.6%,月收入過萬元的占34.9%,90后人群占比五成左右[5],高學(xué)歷、高收入、低齡化是養(yǎng)寵人群的主要的特征,寵物及其相關(guān)行業(yè)的市場消費水平也因此水漲船高。2020年,我國城鎮(zhèn)寵物行業(yè)規(guī)模2988億元,5年復(fù)合增速32.7%。

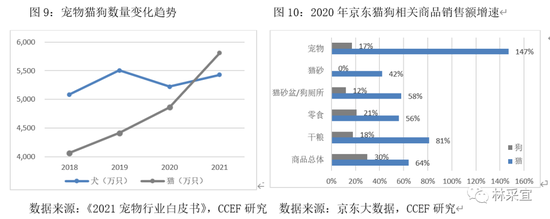

貓和狗是目前寵物中數(shù)量最高的兩大類(2021年城鎮(zhèn)家庭養(yǎng)貓、養(yǎng)狗的數(shù)量分別為5806萬只和5429萬只),最近兩年,寵物貓的數(shù)量和消費金額增長迅速,2020年,寵物貓銷售額增速147%(同期寵物狗增速才17%)。京東平臺寵物貓相關(guān)的各類商品銷售額增速也明顯高于寵物狗(圖9-10)。從時間成本和居住空間來看,貓不需要外出遛養(yǎng)且需要的室內(nèi)空間不大,更符合當(dāng)下都市人的生活模式。

從寵物消費結(jié)構(gòu)看,近三年寵物食品所占份額由61.4%下降至51.5%,寵物醫(yī)療所占份額由19.0%上升至29.2%(圖11)。目前寵物診療的滲透率75.8%,低于主糧(93.2%)、零食(81.8%)和藥品(83.5%),寵物貓狗的免疫率均不到50%,寵物診療(包括免疫)支出作為養(yǎng)寵的剛性消費,未來可能會繼續(xù)提高。

3.醫(yī)美服務(wù)成為顏值消費的巨大亮點

2020年,我國醫(yī)美服務(wù)業(yè)市場規(guī)模1549億元,四年復(fù)合增速18.9%,鑒于費用、行業(yè)監(jiān)管等各方面因素,其中非手術(shù)類醫(yī)美增速更高。

從消費群體的年齡結(jié)構(gòu)來看,20-30歲的人群消費占比高達64%,20歲以下的低齡群體占21%[6]。但與發(fā)達國家相比,我國醫(yī)美滲透率仍處于較低水平,2020年,我國每千人接受醫(yī)療美容治療次數(shù)為14.8次,遠(yuǎn)低于韓國的89.3次和美國的52.3次(圖16)。相對嚴(yán)格的監(jiān)管標(biāo)準(zhǔn)是醫(yī)美市場擴張的主要壁壘[7]。

4. 美妝消費呈現(xiàn)高端化和細(xì)分化,男性化妝品消費增長速度超過女性

醫(yī)美之外,化妝品是顏值消費的另一個熱點。近年來化妝品零售穩(wěn)定增長,2021年,我國限額以上企業(yè)化妝品零售額4026億元,同比上升18.4%, 其中線上消費渠道增速最快,2020年占比48.1%,比2014年上升27個百分點,已替代線下百貨(30.6%)成為銷量最大的渠道(圖17),除傳統(tǒng)電商之外,抖音等直播和短視頻平臺渠道的多元化對線上美妝銷售額的增長貢獻巨大[8]。

從市場結(jié)構(gòu)來看,消費群體的擴容促使美妝消費趨于高端化,2020年彩妝高端市場的份額占比高達46.7%(圖18)。在年齡分布上,消費市場逐漸向低年齡族群滲透,18-29歲的消費人群占市場份額55.6%[9],1995年以后Z世代是化妝品消費市場的主力軍。從性別機構(gòu)來看,男性化妝品的消費增長速度超過女性(圖19)。

與此同時,隨著我國化妝品市場日益成熟,產(chǎn)品端細(xì)分化趨勢明顯,由于城市污染加劇,功能性健康護膚的需求不斷增加[1],2020年,皮膚學(xué)級護膚品市場規(guī)模168億元,4年復(fù)合增速25.2%,遠(yuǎn)超普通護膚品市場11.3%的增速。

5. 體育服務(wù)業(yè)高速增長,線上健身對健身房的替代效應(yīng)甚微

2020年,受疫情影響,全國體育產(chǎn)業(yè)總產(chǎn)出2.73萬億,同比下降7.2%,但體育服務(wù)業(yè)產(chǎn)值1.41萬億,增速高達51.6%[11]。

2019年,我國健身房俱樂部(不包含工作室)數(shù)量49860家,已超過美國的41370家,但付費健身的人數(shù)卻遠(yuǎn)低于西方發(fā)達國家。2020年,我國付費健身滲透率僅為5%左右,遠(yuǎn)低于美國的15%(圖22)。在行業(yè)模式上,歐美國家健身房普遍實行按次消費,而我國健身房多數(shù)實行預(yù)付式捆綁消費,這種模式限定了健身房只屬于有錢有閑的高收入群體,這是我國健身滲透率較低的重要因素。2020年,我國人均教育、文化和娛樂支出僅2032元,而健身俱樂部、工作室的人均消費分別為3722元、6178元[12],這從另一個方面佐證了線下健身房屬于高收入人群的消費項目。

2020年,突如其來的疫情“黑天鵝”,導(dǎo)致線下服務(wù)業(yè)全線停擺,線上健身成為了短暫的消費風(fēng)口,但隨著疫后線下健身場所的解禁,以及小紅書、抖音等免費健身內(nèi)容的普及,線上收費APP逐漸式微,行業(yè)領(lǐng)頭羊Keep2021年前三季度凈虧損高達24.6億元,是2019年的3.35倍,可見收費類線上健身在商業(yè)模式上沒有可持續(xù)性[13]。

三.“懶人經(jīng)濟”是大眾消費的另一個風(fēng)口

2020年,我國城市工資收入中位數(shù)超過6千的僅有北京(6906元)和上海(6378元)(圖23),較低的中位水平佐證了低端消費群體基數(shù)龐大。2017年以來,中國快消品市場的客單價格一直呈現(xiàn)跌勢,尤其是2020年,單品平均售價下跌2.1%(圖24),可見普羅大眾的消費降級現(xiàn)象明顯,價廉、省時是都市大部分中低收入人群的首要選擇,“懶人經(jīng)濟”應(yīng)運而生。

1.大眾餐飲外賣化,正餐趨向“小食”化

2020年的疫情對餐飲造成了嚴(yán)重沖擊,但同期在線外賣收入6561億元,同比上升13.3%。疫后餐飲消費迅速復(fù)蘇,2021年餐飲收入達4.69萬億,已超過疫前水平,同年外賣收入1萬億,占餐飲收入比重21.4%,同比上漲4.8個百分點。

餐飲業(yè)無論門店還是外賣,正餐小吃化,用餐開支顯著減少。2020年,小吃快餐占整體外賣交易額的比重達56.2%,同比上升5.6%,其中單價10元以下占74.6%, 單價10-20元的占13.6%,換一句話說,單價20元以下的餐飲消費占88.2%[14]。

2.預(yù)制菜將成為“懶人經(jīng)濟”的新寵

由于人工和房租成本持續(xù)抬升,預(yù)制菜成為餐飲行業(yè)降低成本的法門,加上生活節(jié)奏快的小家庭對便利的需求,共同催生了預(yù)制菜市場的高速發(fā)展。2020年,我國預(yù)制菜市場規(guī)模達2527億元,5年復(fù)合增速31.2%。預(yù)制菜相關(guān)企業(yè)12500家,其中家庭購買的預(yù)制菜規(guī)模卻只有65.53億元,是日本和美國同期水平的28%和15.5%[15],可見,我國的預(yù)制菜消費市場剛剛處于起步階段。

3.咖啡,無糖茶飲及無糖碳酸飲料等無糖飲料成為飲品新寵

隨著肥胖人群及糖尿病患者數(shù)量的增加[16],我國居民飲食結(jié)構(gòu)近年來發(fā)生了重大轉(zhuǎn)變,糧食谷物消費占比由2013年的41.1%下降至2020年的35.1%,瓜果、肉類、乳制品等消費占比相應(yīng)上升。與此同時,無糖飲料成為飲品新寵。2020年,無糖飲料年市場規(guī)模117.8億元,5年復(fù)合增速39.1%(圖28),其中無糖茶飲2014-2019年復(fù)合增速32.6%,遠(yuǎn)高于含糖茶飲的3%。此外,咖啡飲料以其廉價和便利也贏得市場的青睞,2020年,中國咖啡市場消費規(guī)模850億元(5年復(fù)合增速12.6%),人均咖啡消費杯數(shù)9.1杯,遠(yuǎn)低于全球161.3杯的消費數(shù)量,可見,隨著生活方式的變化,和無糖飲料一樣,咖啡也會成為年輕一代的新寵。

注釋:

[1] 因受新冠疫情沖擊的影響,居民消費支出2020年下降4.0%,2021年增長13.6%,但后續(xù)的社會消費品零售呈現(xiàn)迅速回落的趨勢,可見其增長缺乏可持續(xù)性。

[2] 麥肯錫數(shù)據(jù)。

[3] 2020-2021年受疫情防控影響,數(shù)據(jù)有所異常。

[4] 數(shù)據(jù)顯示,85%的人群將寵物角色認(rèn)知為家人。

[5] 數(shù)據(jù)來源:中國畜牧業(yè)協(xié)會《2021寵物行業(yè)白皮書》。

[6] 20歲以下的低齡群體主要以牙齒整形為主,單項金額高,雖然滲透率只有1.3%,消費額卻高達21%。

[7] 2019年我國合法依美機構(gòu)僅占行業(yè)14%,合法醫(yī)師僅占行業(yè)28%。數(shù)據(jù)來源:艾瑞咨詢。

[8] 2021年上半年,抖音美妝企業(yè)號的直播觀看次數(shù)增長率同比高達883%。數(shù)據(jù)來源:巨量算數(shù)。

[9] 數(shù)據(jù)來源:Euromonitor。

[10] 在世界衛(wèi)生組織調(diào)查顯示,我國有約36%的女性受敏感肌問題侵?jǐn)_。

[11] 2015年才33.4%。

[12] 數(shù)據(jù)來源:《2020中國健身行業(yè)數(shù)據(jù)報告》。

[13] 數(shù)據(jù)來源:《2021年中國運動健身行業(yè)報告》。

[14] 美團數(shù)據(jù)。

[15] 目前我國預(yù)制菜B、C端的滲透率比為8:2,而成熟市場日本和美國的滲透率比為6:4。數(shù)據(jù)來源:Euromonitor。

[16] 據(jù)國際糖尿病聯(lián)盟(IDF),目前我國糖尿病患者人數(shù)超1.4億,無糖市場的受眾基礎(chǔ)龐大。

本文作者林采宜為中國首席經(jīng)濟學(xué)家論壇研究院副院長,張菁為中國首席經(jīng)濟學(xué)家論壇研究院研究員。報告所載信息或所表達的意見僅為提供參考,不構(gòu)成對買入或賣出任何證券的建議。

(本文作者介紹:中國首席經(jīng)濟學(xué)家論壇研究院副院長)

責(zé)任編輯:趙般嬌

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼