文/張文達、郭于瑋、魯政委(魯政委為興業銀行首席經濟學家)

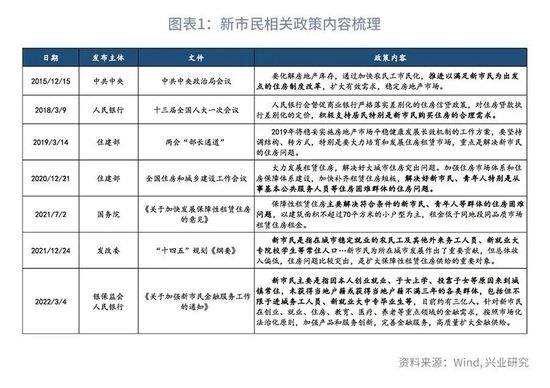

2022年3月4日,銀保監會、人民銀行聯合印發了《關于加強新市民金融服務工作的通知》,強調為新市民提供多方位金融服務,并明確了新市民的范圍。要加強新市民服務保障,就有必要厘清新市民的分布情況。

本文從城市視角出發,選取94個城市進行新市民人口估算。結果顯示,超一線(北上廣深)、一線城市三年內新市民平均落戶人數最多,二、三線城市對人才的吸引力相對薄弱;省會城市和珠三角城市吸納新市民落戶數量相對較好。但三線城市平均吸納落戶新市民數量為-4萬人。從新市民的地域分布來看,東部地區規模達到1.3億人。西南地區三線及以上城市新市民規模總量、城市平均新市民規模均超過中部地區,成為吸納流動人口的新去向。成都、重慶新市民規模要高于同能級的武漢、長沙。貴陽、昆明等城市的新市民規模則要高于合肥、南昌。

從新市民群體帶動的住房需求來看,在租賃房方面,城市能級越高,對應的新市民數量越多,城市擬建設的保障性租賃住房數量越多,對新市民群體租賃需求覆蓋度越高;新市民占常住人口比例越高,籌建保障性租賃房的數量往往越高。從購房信貸需求來看,我們的估算顯示,支持新市民購房可能商品房銷售面積約3699萬平米,拉動商品房銷售面積2.1個百分點,并有望帶動購房信貸需求增加4974億元。

2022年3月4日,銀保監會、人民銀行聯合印發《關于加強新市民金融服務工作的通知》(以下簡稱《通知》),為新市民提供涵蓋創業、就業、住房、教育、醫療、養老等重點領域的金融服務。那么究竟何為新市民?新市民主要分布在哪些城市?新市民群體可帶動的購房信貸需求有多大?

一、新市民群體的概念

新市民這一概念最早出現在2015年12月召開的中共中央政治局會議上。會議提出:“要化解房地產庫存,通過加快農民工市民化,推進以滿足新市民為出發點的住房制度改革,擴大有效需求,穩定房地產市場。”此后,在多份文件、會議中,均有提及新市民群體,主要是強調解決好新市民群體的購房、租房需求。但是此前,針對新市民這一群體并未有明確的定義。

《通知》中對新市民的范圍進行了較為清晰的界定:“新市民主要是指因本人創業就業、子女上學、投靠子女等原因來到城鎮常住,未獲得當地戶籍或獲得當地戶籍不滿三年的各類群體,包括但不限于進城務工人員、新就業大中專畢業生等,目前約有三億人。”

從新市民的定義來看,其主要包括兩部分群體:一部分是來到城鎮常住,但尚未落戶的流動人口;另一部分是落戶不滿三年的城鎮戶籍人口。我們可以從這兩個部分分別入手,對各地新市民的規模進行估算,進而明確新市民的分布情況。

二、新市民群體規模測算

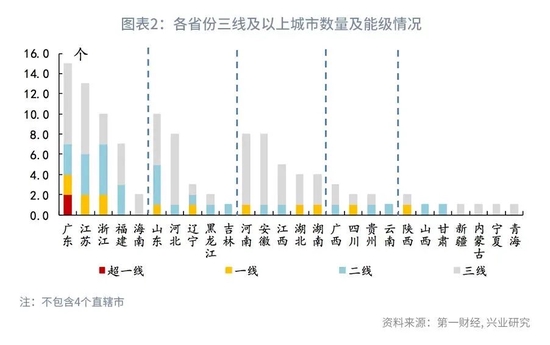

要為新市民提供針對性的金融服務,就必須要確定新市民在哪里。考慮到新市民的管理、服務多以城市為主體進行,我們從城市層面出發來進行規模測算。我們參考第一財經發布的《2021年城市商業魅力排行榜》[1],選取其中的超一線(北上廣深)、一線、二線和三線共120個城市進行分析。從超一線城市至三線城市,城市人口規模、GDP水平逐步減少,能級逐漸下降。

從這120個城市的分布來看,除四個直轄市之外,經濟水平發展越高的省份,省內高層級城市數量就越多。以福建和河北為例,兩省擁有三線及以上城市的數量分別為7個和8個。其中,福建有3個二線城市,4個三線城市;而河北則僅有1個二線城市,其余7個城市均為三線城市。與河北相比,福建經濟實力更強,城市的發展水平也相對更高。城市發展越好,能級越高,對于人才的吸引力更強,或許意味著其擁有更為龐大的新市民群體。

考慮到部分三線城市存在相關人口數據缺失問題,我們剔除部分城市,最終選取94個城市展開分析(具體城市請參見文末附錄)。

1、估算方法

對于常住城鎮但尚未落戶的這部分新市民,我們可以用七普數據中公布的各地流動人口數據來進行估算。根據第七次人口普查公報的定義,流動人口計算方式如下:

流動人口=人戶分離人口-市轄區內人戶分離人口

其中,人戶分離人口是指居住地與戶口登記地所在的鄉鎮街道不一致且離開戶口登記地半年以上的人口。市轄區內人戶分離人口是指一個直轄市或地級市所轄的區內和區與區之間,居住地和戶口登記地不在同一鄉鎮街道的人口。

因此,流動人口的定義與常住城鎮但尚未落戶的這部分新市民群體較為接近。

不過,仍有部分城市的第七次人口普查公報并未就該項數據進行披露。對此我們有幾種處理方法:

部分城市公布過往流動人口占比:假設這一比例不變。

部分城市公布過往年份流動人口總量:假設流動人口占常住人口比重不變。

部分重點城市未公布過往年份流動人口數據:參考地區相近、同能級城市的流動人口數據。

部分能級較低的城市無法查到流動人口數據:剔除出樣本。

對于落戶不滿三年的新市民,我們可以用三年內城鎮戶籍人口變化量減去三年內城鎮戶籍人口的自然增長量來估算。 我們假設該城市戶籍人口的出生人口均落戶該城市,由此,城市戶籍人口增量扣除掉自然增長的這部分戶籍,即為新落戶群體數量。因為部分城市尚未公布2020年戶籍人口、出生人口、死亡人口數據,故本文采用年鑒數據來估算2017-2019年落戶新市民規模以保證數據可比。具體計算公式如下:

考慮到數據可得性的問題,上述對于兩部分群體規模的估算均存在一定程度的高估。按照新市民的定義,其并不包括各階段的學生。而現有數據無法將其進行剔除。但是考慮到這部分群體同樣帶來可觀的教育、醫療等消費需求,學生擇校選擇背后也是對城市吸引力的肯定,將其納入其中有著一定的合理性。

2、測算結果

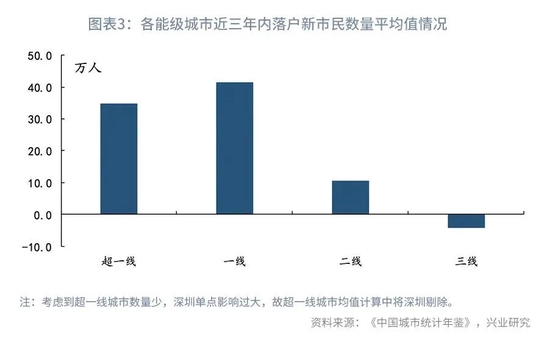

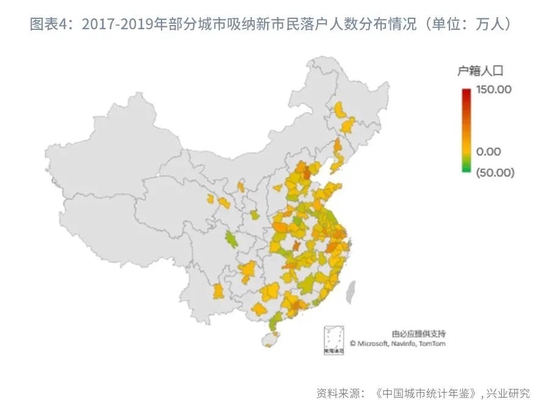

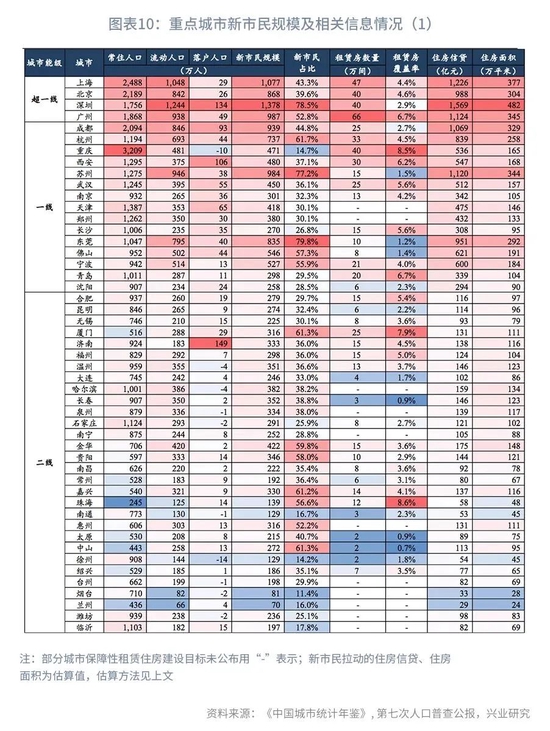

首先,從三年內新落戶新市民的人數來看,超一線、一線城市平均落戶人數最多。 超一線城市中,深圳一城憑借著相對寬松的落戶政策,2017-2019年間吸納落戶新市民人數便達到134萬人;廣州也達到了49萬人;北京、上海政策則相對克制,吸納人數分別為26和29萬人。一線城市三年吸納落戶新市民人數均值為41.5萬人,其中西安(106萬)、成都(93萬)、天津(65萬)、武漢(55萬)吸納的落戶人數最多;而重慶(-10.3萬)則成為唯一一座戶籍人口負增長的一線城市。

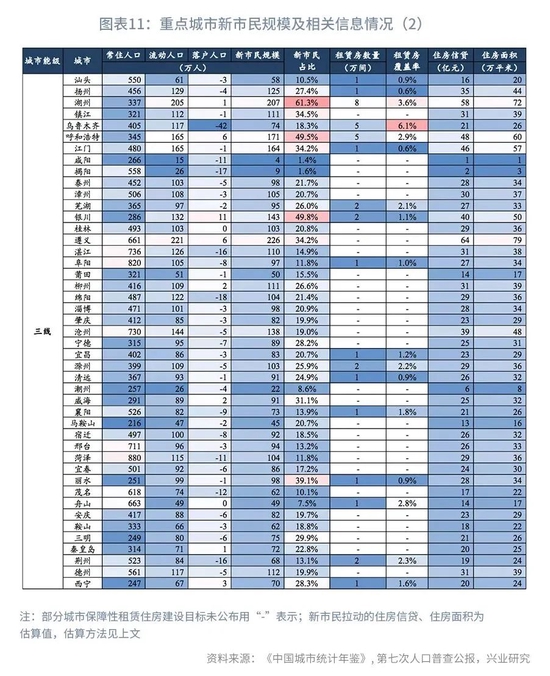

相較之下,二、三線城市對人才的吸引力相對薄弱,近三年平均吸納落戶新市民數量分別為10萬和-4萬人 。就二線城市來看,省會城市和珠三角城市吸納新市民落戶數量較多,其他城市存在戶籍人口流失問題。這一問題在三線城市的表現更為嚴重,76%的三線城市存在戶籍人口流失問題。

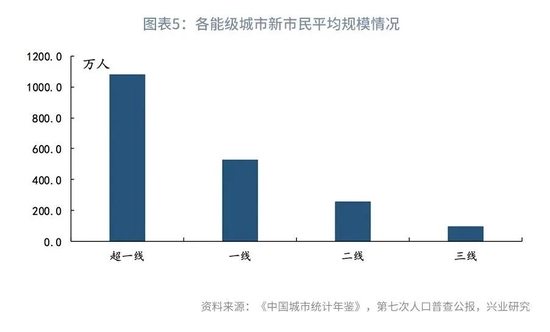

從新市民總體數量來看,城市規模越大、能級越高,新市民的數量也相對越大。 城市規模越大,意味著就業機會越多,能夠為新市民提供更多的工作崗位。同時,城市越大,教育醫療資源也更為豐富,會吸引更多的新市民為求學求醫而來到城市發展。超一線城市新市民數量最多,深圳新市民數量達到1378萬人,上海則以1077萬人緊隨其后。一線城市新市民規模多為400-500萬左右的水平。部分城市如成都、杭州、東莞等城市新市民規模則達到了939、737和835萬人,體現出了較強的城市吸引力。二線城市新市民規模則多為200-300萬之間,而三線城市新市民規模則多在100萬以內。城市新市民規模的梯度分層較為明顯。

同時,各個省份的省會城市和計劃單列市在同能級城市中往往有著更高的新市民規模 。因為省會城市、計劃單列市能夠得到更多政策支持,發展優勢相對突出。省內流動人口往往會優先向省會城市集中。

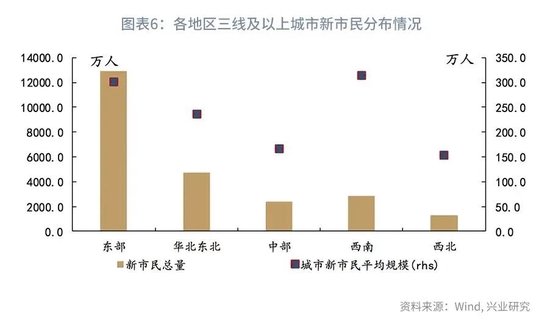

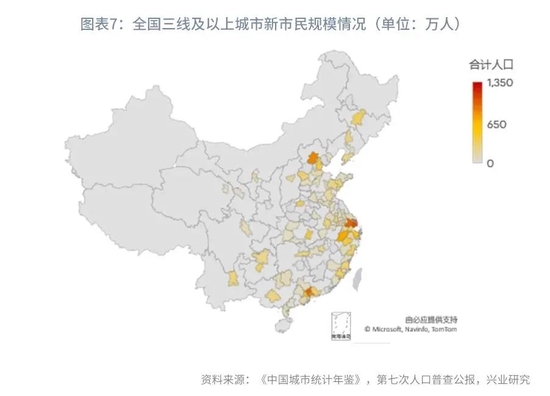

從新市民的地域分布來看,東部地區的城市能級高、數量多,新市民規模也最大,達到了1.3億人,而排在第二位的華北東北地區也僅為4729萬人。此外,我們可以發現,西南地區三線以上城市新市民規模總量、城市平均新市民規模均超過中部地區,成為吸納流動人口的新去向。其中成都(939萬)、重慶(471萬)新市民規模明顯高于中部能級相同的武漢(450萬)、長沙(270萬)等城市。西南地區的二線城市貴陽、昆明等城市新市民規模分別達到346萬和274萬,也明顯高出中部地區合肥(279萬)、南昌(222萬)等城市。

三、新市民群體帶動的住房需求

滿足新市民合理的租房、購房需求是保證新市民在城市穩定發展的重中之重。有鑒于此,當前相關政策亦致力于改善新市民的住房需求,從具體政策來看,主要包括提供保障性租賃住房和加強對新市民購房按揭貸款的支持與服務。

1、租賃住房需求

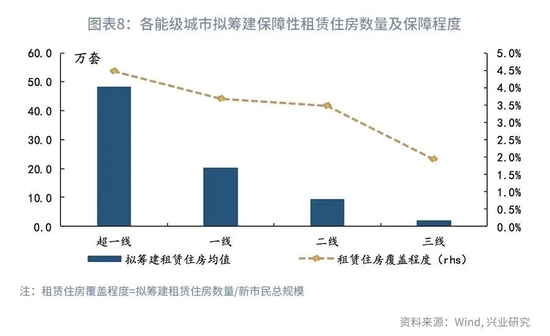

自2021年以來,全國多地陸續發布了相關文件,明確了“十四五”期間保障性租賃住房的籌建規模。我們可以通過各地擬籌建保障性租賃住房數量與新市民的數量之比,來衡量各地保障性租賃住房對新市民群體的覆蓋程度。

整體來看,城市能級越高,對應的新市民數量越多,城市擬建設的保障性租賃住房數量越多。第一梯隊的 北上廣深擬籌建數量均超過40萬套。第二梯隊的重點一線城市擬籌建規模則在25-40萬套之間,其他城市則在15萬套左右。同時,城市房價越高,擬籌建的保障性租賃住房數量往往也越高。房價越高,意味著新市民中選擇租房的群體比例也更高,對于保障性租賃住房的需求越強。

我們用擬籌建租賃住房數量除以城市新市民規模來衡量各地保障性租賃住房對新市民群體的覆蓋程度。從數據來看,隨著城市能級降低,其對新市民群體租賃需求覆蓋程度有所下降。城市能級越高,居住成本相應的也就越昂貴,人均居住面積越低。高昂的房租提升了新市民群體對保障性租賃住房的需求。其所能提供的穩定租期、穩定租金,有效地解決了新市民群體的住房痛點。同時,高昂的房價延長了新市民購房置業的時間,增加了租房群體比例。

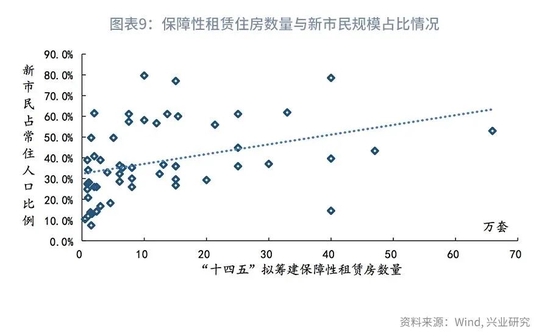

此外,新市民占常住人口比例越高,籌建保障性租賃房的數量往往越高。 若城市多以本地居民為主,城市住房需求相對穩定,政府對于保障性租賃房的關注度也會弱于其他城市。

2、購房信貸需求

除了加大住房租賃市場建設外,銀保監會、人民銀行聯合下發的《通知》中指出:“滿足新市民合理購房信貸需求…因城施策執行好差別化住房信貸政策,合理確定符合購房條件新市民首套住房按揭貸款的標準,提升借款和還款便利度…對符合購房政策要求且具備購房能力、收入相對穩定的新市民,合理滿足其購房信貸需求。”

當前,新市民群體已經成為各大城市常住人口的重要組成部分。部分城市,新市民群體規模甚至超過了50%,深圳更是達到了78.5%。支持新市民群體合理的購房信貸需求,既可以滿足新市民群體購房需求,也可以有效支撐房地產市場。那么,新市民群體可以帶動多少購房信貸需求呢?我們可以用以下公式來進行計算:

新增購房信貸需求=Δ居民住房自有率*新市民數量*房屋總價*(1-首付比例)

房屋總價=房屋居住面積*房屋單價

由于新市民群體購房壓力相對較大,我們假設其購房的人均居住面積與保障性租賃住房的規劃一致,約為35平/人。

在房屋單價方面,我們采用wind數據庫中的百城平均房價數據,不同能級城市對應不同等級的平均房價。

在首付比例方面,我們結合各地現行政策,簡單假設超一線、一線城市首付比例為25%;二線、三線城市比例為20%。

在住房自有率方面,從美國的經驗來看,住房自有率的變化通常較為緩慢。即使在次貸危機爆發前的2000年至2004年,即美國居民快速加杠桿的時期,住房自有率的每年上升幅度平均為0.44個百分點。

我們假設各能級城市住房自有率上升0.44個百分點,則樣本城市的商品房增量銷售面積將達到3699萬平米,拉動商品房銷售面積2.1個百分點;同時,帶動購房信貸需求增加4974億元。

附錄

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。