意見領(lǐng)袖丨任澤平團隊

2022年3月5日,《政府工作報告》(以下簡稱《報告》)部署2022年重點工作。3月11日,李總理出席記者會并回答中外記者提問。

宏觀經(jīng)濟:穩(wěn)增長;

財政政策:擴大內(nèi)需,提升效能;

貨幣政策:發(fā)揮總量和結(jié)構(gòu)的雙重作用;

投資:發(fā)力新基建;

消費:支持新能源汽車消費,鼓勵綠色智能家電下鄉(xiāng)、以舊換新;

創(chuàng)新:基礎(chǔ)研究、市場主體、產(chǎn)業(yè)鏈供給、數(shù)字經(jīng)濟;

房地產(chǎn):新模式,長租房、保障房;

人口:應(yīng)對人口老齡化、少子化,完善三孩生育政策;

雙碳:能源革命、大型風(fēng)光電基地建設(shè)、綠色低碳技術(shù)。

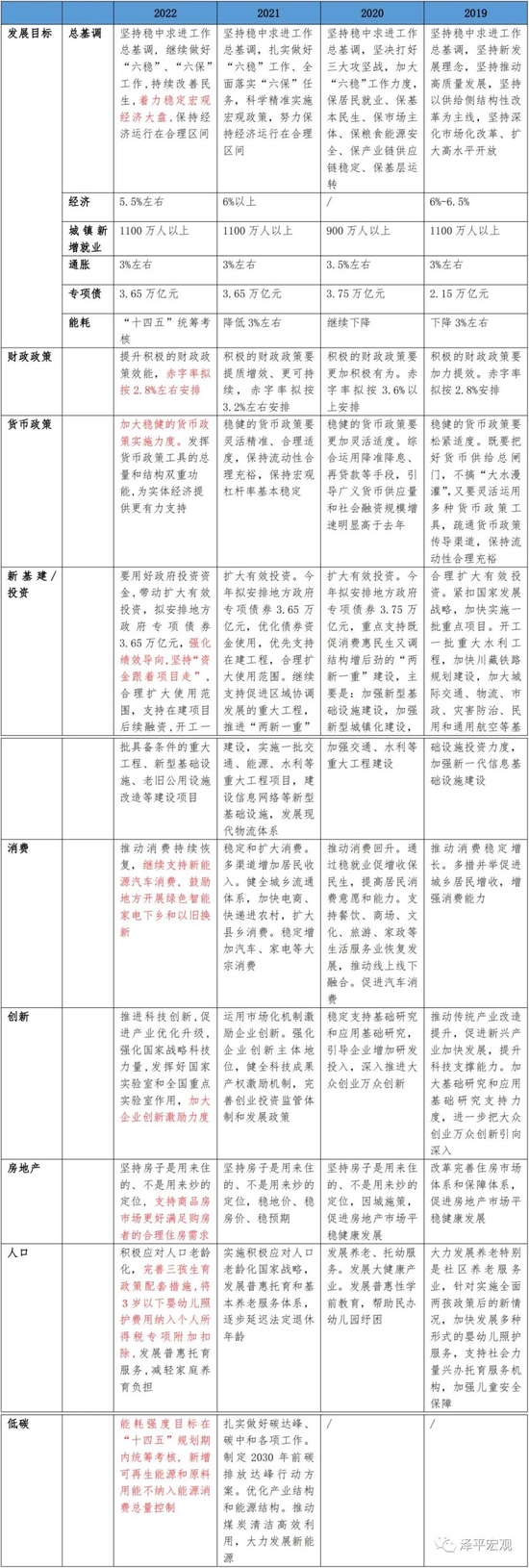

1、 宏觀經(jīng)濟:穩(wěn)增長,GDP目標(biāo)5.5%左右

《報告》提出,“今年發(fā)展主要預(yù)期目標(biāo)是:國內(nèi)生產(chǎn)總值增長5.5%左右;城鎮(zhèn)新增就業(yè)1100萬人以上,城鎮(zhèn)調(diào)查失業(yè)率全年控制在5.5%以內(nèi);居民消費價格漲幅3%左右;居民收入增長與經(jīng)濟增長基本同步;進出口保穩(wěn)提質(zhì),國際收支基本平衡;糧食產(chǎn)量保持在1.3萬億斤以上,等”。

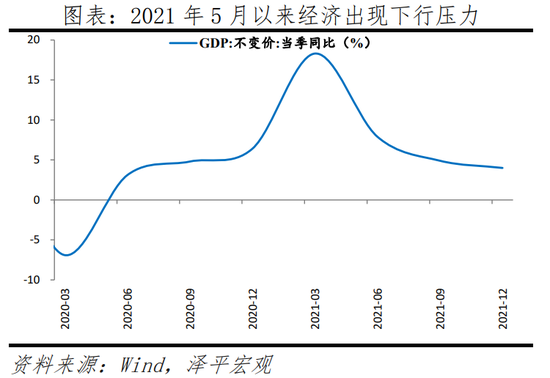

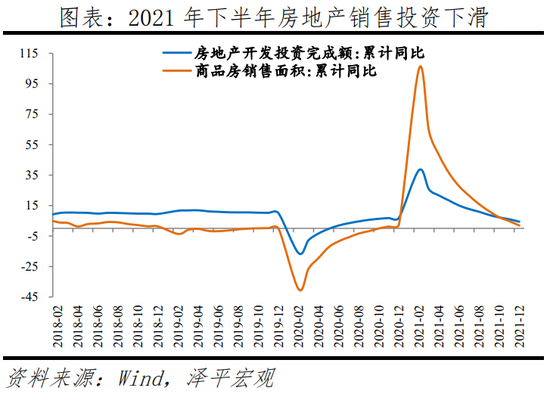

今年設(shè)定5.5%的經(jīng)濟目標(biāo)略高于市場預(yù)期,反映穩(wěn)增長的決心。我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力。當(dāng)前中國經(jīng)濟下行壓力主要來自于房地產(chǎn)產(chǎn)業(yè)鏈、基建乏力以及中小微企業(yè)經(jīng)營困難。2021年下半年經(jīng)濟最大的下行壓力來自傳統(tǒng)的房地產(chǎn)鏈條,2021年5月份以來房地產(chǎn)銷售大降,部分房企現(xiàn)金流緊張,土地大面積流拍,進而拖累地方政府土地財政、上下游建筑建材家電。2021年房地產(chǎn)開發(fā)投資增長4.4%;2022年2月30大中城市商品房銷售套數(shù)和面積同比分別為-29.0%和-28.0%,環(huán)比-34.3%和-36.5%。基建受制于隱性債務(wù)、財政吃緊,2021年基建投資(含水電燃氣)同比0.4%。小微企業(yè)活躍度持續(xù)下滑,注冊注銷比(注冊數(shù)量與注銷數(shù)量比重)降至歷史低點,影響消費和就業(yè)。

《報告》提出,“著力穩(wěn)定宏觀經(jīng)濟大盤,保持經(jīng)濟運行在合理區(qū)間。繼續(xù)做好‘六穩(wěn)’‘六保’工作。宏觀政策有空間有手段,要強化跨周期和逆周期調(diào)節(jié),為經(jīng)濟平穩(wěn)運行提供有力支撐”、“保持宏觀政策連續(xù)性,增強有效性。政策發(fā)力適當(dāng)靠前,及時動用儲備政策工具,確保經(jīng)濟平穩(wěn)運行。”

2022年中國經(jīng)濟周期有望轉(zhuǎn)向復(fù)蘇。主要帶動力量來自政府專項債前置拉動基建尤其新基建投資回升、貨幣政策寬松、房地產(chǎn)政策松綁促進軟著陸尤其國有房企率先受益、減稅降費支持中小企業(yè)、新能源數(shù)字經(jīng)濟新動能逆勢高速增長等。

我們在2014年提出“新5%比舊8%好”,2015年提出“經(jīng)濟L型”,2017年提出“新周期”,2018年提出“金融周期頂部”,2019年年初預(yù)測“否極泰來”,2020年初倡導(dǎo)“新基建”,2021年初預(yù)測“通脹預(yù)期和流動性拐點”,2022年初提出五大關(guān)鍵詞“雙周期、穩(wěn)增長、寬貨幣、新基建、軟著陸”。

2、 財政政策:擴大內(nèi)需,提升效能

財政政策總基調(diào),“積極的財政政策要提升效能,更加注重精準(zhǔn)、可持續(xù)”。從2022年的財政政策計劃來看,政府主要有以下舉措:減稅降費、助企紓困、穩(wěn)就業(yè)保民生,刺激消費、帶動有效投資,提高轉(zhuǎn)移支付、完善資金直達機制惠及基層,政府過緊日子削減部門支出等。

李總理在答記者問中提到,“采取提前退稅的辦法,就是一次性把留抵的稅額退給企業(yè),規(guī)模1.5萬億元以上”“退稅優(yōu)先考慮小微企業(yè),要在今年6月底前,把小微企業(yè)的留抵稅額一次性退到位,把制造業(yè)、研發(fā)服務(wù)業(yè)等一些重點行業(yè)的留抵稅額在年內(nèi)全面解決,對小微企業(yè)的增量留抵退稅逐月解決。”“我國個體工商戶達到1億戶,帶動了近3億人的就業(yè),他們是一頭連著眾多人的生計,一頭連著大眾的消費”。

廣義赤字來看,今年赤字率擬按2.8%左右安排,地方政府?dāng)M安排專項債券3.65萬億元,建立常態(tài)化財政資金直達機制并擴大范圍,相比去年3.2%的赤字率+3.65萬億元專項債的組合,財政擴張力度有所減弱,赤字率相對下調(diào),一方面是增強財政的可持續(xù)性,另一方面是特定金融機構(gòu)與專營機構(gòu)上繳近年結(jié)存利潤,財政支出可以擴大2萬億以上,可用財力明顯增加;此外相較去年,今年強調(diào)新增財力下沉基層,落實助企紓困;強調(diào)用好政府投資資金,帶動擴大有效投資,堅持“資金跟著項目走”,發(fā)揮好政府投資的撬動作用。

減稅政策來看,強化對小微企業(yè)的稅收優(yōu)惠。去年提出將小規(guī)模納稅人增值稅起征點由月銷售額10萬元提高到15萬元,今年在此基礎(chǔ)上擴大適用范圍,對小規(guī)模納稅人階段性免征增值稅;去年提出對小微企業(yè)和個體戶年應(yīng)納稅所得額不足100萬元的部分,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,再減半征收所得稅,今年對100萬至300萬的部分再減半征收企業(yè)所得稅;此外改進增值稅留抵退稅制度,優(yōu)先安排小微企業(yè)在6月底前一次性退稅。

3、 貨幣政策:發(fā)揮總量和結(jié)構(gòu)雙重功能

總基調(diào)來看,“穩(wěn)健的貨幣政策要靈活適度,保持流動性合理充裕”、“加大穩(wěn)健的貨幣政策實施力度,發(fā)揮貨幣政策工具的總量和結(jié)構(gòu)雙重功能,為實體經(jīng)濟提供更有力支持”。

自2021年下半年以來,經(jīng)濟出現(xiàn)下行壓力,貨幣政策逐步轉(zhuǎn)向?qū)捤伞?/font>GDP增速三季度4.9%,四季度5%,逐季回落。從三駕馬車看,房地產(chǎn)投資持續(xù)下滑、基建投資持續(xù)低迷、制造業(yè)投資仍有韌勁但呈放緩;消費增長疲軟;出口仍強但新訂單放緩。上游大宗商品漲價,擠壓中小企業(yè)生存空間。

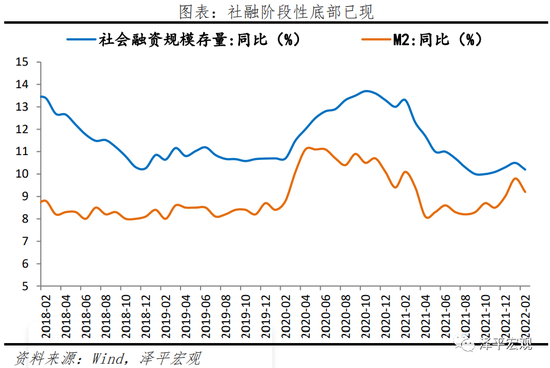

自去年四季度以來,貨幣政策逐漸轉(zhuǎn)向?qū)捤桑瑢捸泿?/font>蓄力穩(wěn)增長。去年12月全面降準(zhǔn)、今年1月全面降息,并下調(diào)LPR利率,1月金融數(shù)據(jù)“開門紅”,社融增速10.5%,較上月回升0.2個百分點,M2增速9.8%,較上月上升0.8個百分點,在穩(wěn)增長政策基調(diào)下,社融增速逐步回升。

2022年經(jīng)濟周期從衰退走向復(fù)蘇,貨幣政策重心是穩(wěn)增長,寬貨幣、寬信用逐步落地。總量層面,《報告》提出擴大新增貸款規(guī)模,降低實際貸款利率,總量政策仍有發(fā)力空間。但美聯(lián)儲縮債加息臨近、全球通脹壓力傳導(dǎo)及CPI逐步上行,將對貨幣政策形成掣肘,更需發(fā)揮結(jié)構(gòu)性貨幣政策作用。結(jié)構(gòu)層面,《報告》提出“引導(dǎo)資金更多流向重點領(lǐng)域和薄弱環(huán)節(jié),擴大普惠金融覆蓋面”,“疏通貨幣政策傳導(dǎo)機制”,將成為政策主要抓手,引導(dǎo)資金流向小微企業(yè)、科技創(chuàng)新、綠色發(fā)展將更加有效。

4、 投資:發(fā)力新基建

《報告》指出,“要用好政府投資資金,帶動擴大有效投資”、“強化績效導(dǎo)向,堅持‘資金跟著項目走’,合理擴大使用范圍”、“支持在建項目后續(xù)融資,開工一批具備條件的重大工程、新型基礎(chǔ)設(shè)施、老舊公用設(shè)施改造等建設(shè)項目”、“圍繞國家重大戰(zhàn)略部署和‘十四五’規(guī)劃,適度超前開展基礎(chǔ)設(shè)施投資”、“要發(fā)揮重大項目牽引和政府投資撬動作用,完善相關(guān)支持政策,充分調(diào)動民間投資積極性”。

2021年四季度以來,政府專項債加快發(fā)行,財政政策發(fā)力基建穩(wěn)增長作用提升,以基建托底經(jīng)濟;今年擬安排地方政府專項債券3.65萬億元,計劃總量與去年持平,質(zhì)與量齊重。

繼續(xù)支持新基建的開發(fā)和融資。“十四五”規(guī)劃提出:系統(tǒng)布局新型基礎(chǔ)設(shè)施,加快第五代移動通信、工業(yè)互聯(lián)網(wǎng)、大數(shù)據(jù)中心等建設(shè)。

2021年我國高技術(shù)行業(yè)發(fā)展迅猛。全年高技術(shù)制造業(yè)、裝備制造業(yè)增加值分別比上年增長18.2%和12.9%,增速分別較規(guī)模以上工業(yè)快8.6和3.3個百分點,占規(guī)模以上工業(yè)增加值的比重為15.1%和32.4%;新能源汽車和集成電路產(chǎn)量分別達367.7萬輛和3594.3億塊,分別較上年增長152.5%和37.5%。全年高技術(shù)產(chǎn)業(yè)、高技術(shù)制造業(yè)投資同比增長17.1%和22.2%,分別快于高于制造業(yè)整體投資3.5和8.7個百分點。

新基建短期有助于穩(wěn)增長、穩(wěn)就業(yè),長期有助于培育新經(jīng)濟、新技術(shù)、新產(chǎn)業(yè),打造中國經(jīng)濟新引擎,是兼顧短期擴大有效需求和長期擴大有效供給的重要抓手,是應(yīng)對疫情、經(jīng)濟下行和高質(zhì)量發(fā)展的有效辦法,具有穩(wěn)增長、穩(wěn)就業(yè)、調(diào)結(jié)構(gòu)、促創(chuàng)新、惠民生的綜合性意義。

5、 消費:支持新能源汽車消費,鼓勵綠色智能家電下鄉(xiāng)、以舊換新

《報告》指出,要“推動消費持續(xù)恢復(fù)”、“推動線上線下消費深度融合,促進生活服務(wù)消費恢復(fù),發(fā)展消費新業(yè)態(tài)新模式”、“繼續(xù)支持新能源汽車消費,鼓勵地方開展綠色智能家電下鄉(xiāng)和以舊換新”。

2021年消費受疫情、居民收入、就業(yè)等因素影響尚未完全恢復(fù)。2021年,社會消費品零售總額44.1萬億元,兩年復(fù)合增長3.9%;而疫情前,2019年社會消費品零售總額同比增長8.0%。全國實物商品網(wǎng)上零售額10.8萬億元,占社會消費品零售總額的比重為24.5%,比上年下降0.4個百分點,較2019年上升3.8個百分點。

促進消費還需要擴內(nèi)需和調(diào)結(jié)構(gòu)兩方面共同發(fā)力。一是,短期來看,《報告》提出,“繼續(xù)支持新能源汽車消費,鼓勵地方開展綠色智能家電下鄉(xiāng)和以舊換新”。二是,長期來看,《報告》提出,“多渠道促進居民增收,完善收入分配制度,提升消費能力。”三是,結(jié)構(gòu)方面,《報告》提出,“推動線上線下消費深度融合,促進生活服務(wù)消費恢復(fù),發(fā)展消費新業(yè)態(tài)、新模式”。

未來中國的消費前景將體現(xiàn)在從住行向服務(wù)消費升級,買健康快樂的品質(zhì)美好生活;三四線互聯(lián)網(wǎng)紅利促進新一輪在線購物熱潮;新國潮成為年輕人的潮流選擇;新能源汽車爆發(fā)式增長;人口老齡化帶來的銀發(fā)經(jīng)濟。

6、 創(chuàng)新驅(qū)動發(fā)展

《報告》指出,要“推進科技創(chuàng)新,促進產(chǎn)業(yè)優(yōu)化升級,突破供給約束堵點,依靠創(chuàng)新提高發(fā)展質(zhì)量”。

中國經(jīng)濟已邁向高質(zhì)量發(fā)展階段,經(jīng)濟結(jié)構(gòu)優(yōu)化和提質(zhì)增效將是未來五年的工作重點。其包含三方面內(nèi)涵:一是基礎(chǔ)研究方面,提升科技創(chuàng)新能力。《報告》提出,“實施基礎(chǔ)研究十年規(guī)劃,實施科技體制改革三年攻堅方案,推進科研院所改革,支持各地加大科技投入,提高基礎(chǔ)研究經(jīng)費占全社會研發(fā)經(jīng)費比重,加快建設(shè)世界重要人才中心和創(chuàng)新高地,完善人才發(fā)展體制機制,深化科技評價激勵制度改革,等”。二是市場主體方面,加大企業(yè)創(chuàng)新激勵力度。《報告》提出,“加強知識產(chǎn)權(quán)保護和運用,促進創(chuàng)業(yè)投資發(fā)展,加大研發(fā)費用稅收優(yōu)惠,等”。三是產(chǎn)業(yè)鏈供給方面,增強制造業(yè)核心競爭力。《報告》提出,“實施龍頭企業(yè)保鏈穩(wěn)鏈工程,引導(dǎo)金融機構(gòu)增加制造業(yè)中長期貸款,啟動一批產(chǎn)業(yè)基礎(chǔ)再造工程項目,實施國家戰(zhàn)略性新興產(chǎn)業(yè)集群工程,著力培育‘專精特新’企業(yè),等”。

近年來,中國不斷加大創(chuàng)新研發(fā)投入,在部分高科技領(lǐng)域與發(fā)達國家的差距逐漸縮小。2021年我國R&D經(jīng)費支出27864億元,比上年增長14.2%,增速比上年加快4個百分點;研發(fā)支出占GDP的比重為2.44%,已接近經(jīng)濟合作與發(fā)展組織(OECD)國家(疫情前)2.47%的平均水平。其中基礎(chǔ)研究經(jīng)費1696億元,比上年增長15.6%,持續(xù)保持較快增長。截至年末,正在運行的國家重點實驗室533個,國家級科技企業(yè)孵化器1287家;全年授予專利權(quán)460.1萬件,比上年增長26.4%;有效專利1542.1萬件,其中境內(nèi)有效發(fā)明專利270.4萬件。每萬人口高價值發(fā)明專利擁有量7.5件;全年商標(biāo)注冊773.9萬件,比上年增長34.3%;全年共簽訂技術(shù)合同67萬項,技術(shù)合同成交金額37294億元,比上年增長32.0%。

《報告》提出加強數(shù)字中國建設(shè)整體布局,包括5G、大數(shù)據(jù)中心、人工智能、工業(yè)互聯(lián)網(wǎng)、以及產(chǎn)業(yè)數(shù)字化,等。數(shù)字經(jīng)濟是大數(shù)據(jù)時代發(fā)展的必然,近年來,中國數(shù)字經(jīng)濟發(fā)展快速。2020年中國廣義數(shù)字經(jīng)濟規(guī)模39.2萬億元,占GDP比重38.6%,其中狹義數(shù)字經(jīng)濟規(guī)模7.5萬億元。《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》要求,我國數(shù)字經(jīng)濟核心產(chǎn)業(yè)占GDP比重要從2020年7.8%的水平上提升至2025年的10%。

7、 房地產(chǎn):新模式,長租房、保障房

《報告》提出,“繼續(xù)保障好群眾住房需求。堅持房子是用來住的、不是用來炒的定位,探索新的發(fā)展模式,堅持租購并舉,加快發(fā)展長租房市場,推進保障性住房建設(shè),支持商品房市場更好滿足購房者的合理住房需求,穩(wěn)地價、穩(wěn)房價、穩(wěn)預(yù)期,因城施策促進房地產(chǎn)業(yè)良性循環(huán)和健康發(fā)展。”

探索新發(fā)展模式勢在必行,大力發(fā)展住房租賃市場,特別是保障性租賃住房,推動住房模式改革向“租購并舉”轉(zhuǎn)變。租購并舉意味著“新模式”將通過市場體系與保障體系的雙線發(fā)展,實現(xiàn)讓所有人“住有所居”。加大租賃住房建設(shè),是解決大城市“新市民”、年輕人住房問題的關(guān)鍵舉措。供應(yīng)主體將從以開發(fā)商為主轉(zhuǎn)為政府、開發(fā)商、租賃中介公司、長租公司等多方供給;供給形式也將由以商品房為主轉(zhuǎn)向商品房、安居房、人才房、共有產(chǎn)權(quán)房、保障性租賃房等多品類。

房地產(chǎn)穩(wěn),則經(jīng)濟穩(wěn)。房地產(chǎn)仍然是第一大支柱行業(yè),面對房地產(chǎn)行業(yè)下行壓力,穩(wěn)地產(chǎn)、軟著陸才能實現(xiàn)穩(wěn)增長。我國一線、二線、三四線城市房地產(chǎn)市場分化嚴重,化解房企債務(wù)風(fēng)險、實現(xiàn)房地產(chǎn)軟著陸需要穩(wěn)定的調(diào)控政策。房地產(chǎn)是我國國民經(jīng)濟的重要支柱,2020年房地產(chǎn)完全拉動的投資占全社會固定資產(chǎn)投資的51.5%,其中房地產(chǎn)開發(fā)投資占固定資產(chǎn)投資的27.3%。在因城施策方面,2022年3月,鄭州出臺樓市19條新政,大幅松綁限購、限貸等政策;2022年2月,菏澤“無房無貸”購房者個人住房貸款首付最低從30%降至20%;重慶、贛州的銀行也降低首套房首付比例至20%。考慮到一季度60城房地產(chǎn)銷售情況較弱,仍處于市場信心不足與政策轉(zhuǎn)暖的博弈期,我們認為兩會之后各地城市會因城施策。

房地產(chǎn)新模式,除長租房、保障房外,還包括城市群戰(zhàn)略,人地掛鉤,租購并舉和房地產(chǎn)稅,以實現(xiàn)供求平衡和長期平穩(wěn)健康發(fā)展。

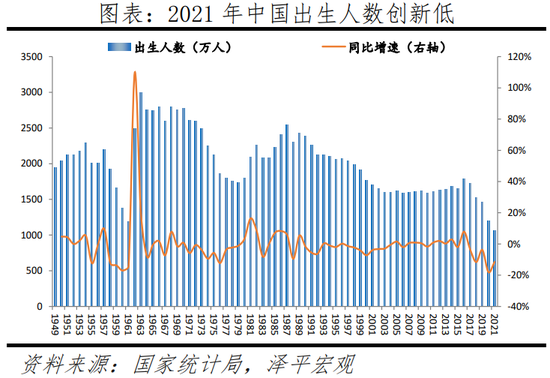

8、 人口:應(yīng)對人口老齡化、少子化,完善三孩生育政策

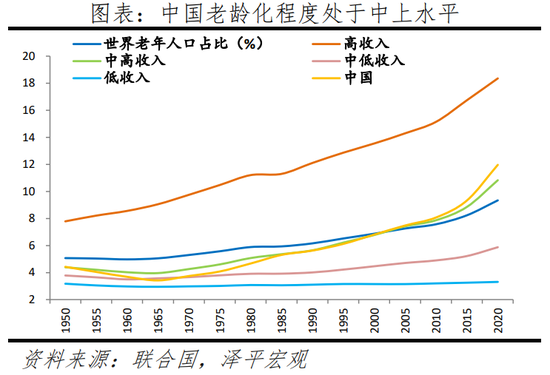

《報告》提出,“積極應(yīng)對人口老齡化,優(yōu)化城鄉(xiāng)養(yǎng)老服務(wù)供給,推動老齡事業(yè)和產(chǎn)業(yè)高質(zhì)量發(fā)展。完善三孩生育政策配套措施,將3歲以下嬰幼兒照護費用納入個人所得稅專項附加扣除,發(fā)展普惠托育服務(wù),減輕家庭養(yǎng)育負擔(dān)。”應(yīng)對人口老齡化已上升為國家戰(zhàn)略,“十四五”時期的人口老齡化壓力比“十三五”時期要大得多。

2010-2020年我國60歲及以上人口占比上升5.44個百分點,2021年65歲及以上老齡人口占比14.2%。老齡化加速到來,速度和規(guī)模前所未有。相比美歐日,我們有計劃生育政策因素,人口政策經(jīng)歷過從鼓勵到計劃的大幅轉(zhuǎn)向。1962年-1976年嬰兒潮人口在未來5-10年加速進入老齡化。預(yù)計2033年左右進入占比超過20%的超級老齡化社會,之后持續(xù)快速上升約至2060年的35%。

人口因素變化緩慢但勢大力沉,中國少子老齡化問題已日趨嚴峻。2021年出生人口1062萬,比2020年下降138萬,人口出生率為60年來新低。中國總和生育率從1970年代之前的6左右,降至1990年的2左右,再降至2010年后的1.5左右,再降到2020年的1.3。根據(jù)趨勢估計中國人口將在“十四五”時期進入負增長。從長期趨勢看,隨著生育堆積效應(yīng)逐漸消失、育齡婦女規(guī)模持續(xù)下滑、新一代年輕人觀念改變、撫養(yǎng)成本上升等,出生人口仍將處于快速下滑期。

9、 有序推進雙碳工作,優(yōu)化生態(tài)環(huán)境

《報告》提出,有序推進碳達峰碳中和工作。落實碳達峰行動方案。重點:

1)“推動能源革命,確保能源供應(yīng),立足資源稟賦,堅持先立后破、通盤謀劃,推進能源低碳轉(zhuǎn)型”。

2)“加強煤炭清潔高效利用,有序減量替代,推動煤電節(jié)能降碳改造、靈活性改造、供熱改造”、

3)“推進大型風(fēng)光電基地及其配套調(diào)節(jié)性電源規(guī)劃建設(shè),提升電網(wǎng)對可再生能源發(fā)電的消納能力。

4)推進綠色低碳技術(shù)研發(fā)和推廣應(yīng)用,建設(shè)綠色制造和服務(wù)體系,推進鋼鐵、有色、石化、化工、建材等行業(yè)節(jié)能降碳。

此外,“堅決遏制高耗能、高排放、低水平項目盲目發(fā)展”、“推動能耗‘雙控’向碳排放總量和強度‘雙控’轉(zhuǎn)變”、“能耗強度目標(biāo)在‘十四五’規(guī)劃期內(nèi)統(tǒng)籌考核,并留有適當(dāng)彈性,新增可再生能源和原料用能不納入能源消費總量控制”。

高質(zhì)量發(fā)展是“十四五”規(guī)劃綱要的主線,實現(xiàn)碳達峰碳中和是推動高質(zhì)量發(fā)展的內(nèi)在要求。加快推進碳達峰、碳中和,對內(nèi)能夠改善環(huán)境、倒逼產(chǎn)業(yè)升級、促進經(jīng)濟高質(zhì)量發(fā)展,對外能夠推動國際合作、爭取外貿(mào)話語權(quán)、重塑國際競爭格局。本次報告中強調(diào)雙碳工作要有序推進,著重提及煤炭的有序減量代替,有助于避免過快減量造成的供電缺口、工廠不得不錯峰用電對生產(chǎn)的沖擊;相較于去年的《政府工作報告》,本次報告進一步明確將風(fēng)光電作為替代煤電的計劃路徑。

持續(xù)的綠色經(jīng)濟相關(guān)政策能有效促使清潔能源占比提高和污染物減排、環(huán)境改善,生態(tài)環(huán)境持續(xù)優(yōu)化,綠色產(chǎn)業(yè)加快發(fā)展。2021年全國萬元GDP能耗較2020年下降2.7%,重點耗能工業(yè)企業(yè)單位電石綜合能耗下降5.3%,萬元國內(nèi)生產(chǎn)總值二氧化碳排放下降3.8%。2021年天然氣、水電、核電、風(fēng)電、太陽能發(fā)電等清潔能源消費量占能源消費總量的25.5%,較2020年上升1.2個百分點。2021年,氮氧化物、揮發(fā)性有機物、化學(xué)需氧量、氨氮等主要污染物總量減排指標(biāo)順利完成年度目標(biāo)。2022年1月《“十四五”工業(yè)綠色發(fā)展規(guī)劃》提出,到2025年,我國綠色環(huán)保產(chǎn)業(yè)產(chǎn)值達到11萬億元。

2019-2022政府工作報告內(nèi)容

(本文作者介紹:經(jīng)濟學(xué)家)

責(zé)任編輯:趙般嬌

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼