文/意見領袖專欄作家 唐建偉 夏丹

觀點摘要

新增信貸不達預期,呈現出“兩個中長期貸款”投放不足,其中居民中長期貸款首次出現了單月新增量為負值的情況。

社融增速轉而回落,對實體經濟信貸投放不足以及表外融資大幅壓降是主要原因。

M2增速相應下降,主要受到新增信貸較弱和財政存款大增的影響。

預計貨幣政策總量放松空間或再擴大,仍有降準降息可能。

正文

3月11日傍晚,中國人民銀行發(fā)布2022年2月社會融資規(guī)模和金融統(tǒng)計數據報告。總體來看,新增信貸和社融規(guī)模均弱于預期,尤其是中長期貸款投放不足,M2增速也相應下降。

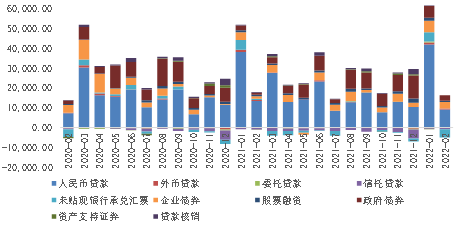

一、新增信貸不達預期。2月人民幣貸款增加1.23萬億元,同比少增1258億元,呈現出“兩個中長期貸款”投放不足:

一是居民中長期貸款投放不足(-459億元),首次出現了單月新增量為負值的情況。這是信貸不達預期的主因,集中反映了房地產市場的成交弱勢。盡管此前對于樓市成交低迷以及按揭難以提振已有預計,但程度仍超過市場預期,或側面反映信貸穩(wěn)樓市力度仍有不足。而居民新增短期貸款為負值(-2911億元)則是獎金發(fā)放后集中還款的正常現象,春節(jié)后居民短期貸款償還量通常大于投放量,導致新增短貸負增。以上兩個負值導致2月住戶貸款共減少3369億元。

二是企業(yè)中長期貸款投放不足(5052億元),當月新增規(guī)模不及去年同期的一半。這也是實體經濟生產經營需求仍未轉暖的寫照。在此情形下,銀行利用票據融資沖量的傾向提升,2月新增3052億元票融,比去年多增約4900億元;加之企業(yè)短貸同比多增約1600億元,使得企業(yè)部門貸款總規(guī)模還能保持與去年基本持平。

圖1:新增人民幣貸款各分項變化情況(億元)

數據來源:中國人民銀行,交行金研中心

二、社融增速轉而回落。2月社會融資規(guī)模增量為1.19萬億元,比上年同期少5315億元;2月末社會融資規(guī)模存量為321.12萬億元,同比增長10.2%。

在經過4個月的筑底回升之后再次轉而回落,主要原因有兩個:一是對實體經濟信貸投放不足。剝離了非銀同業(yè)的貸款后,實際社融口徑的新增人民幣貸款只有9084億元,對實體經濟的投放顯得更為不足,較去年同期少增超過4300億元。二是表外融資大幅壓降。委托貸款、信托貸款、未貼現銀行承兌匯票共減少5053億元,尤其是未貼現銀行承兌匯票大幅減少4228億元,表明本期銀承到期量以及貼現未到期量遠高于新簽發(fā)量。

而債券融資則支撐了本期社融數據:一是企業(yè)債券融資活躍,凈融資3377億元,同比多2021億元;二是政府債券融資發(fā)力,凈融資2722億元,同比多1705億元。

圖2:新增社會融資各分項變化情況(億元)

數據來源:中國人民銀行,交行金研中心

三、M2增速相應下降。2月末M2余額244.15萬億元,同比增長9.2%,增速別比上月末低0.6個百分點,主要受到新增信貸投放量同比大幅少增的影響,此外新增財政存款約6000億元,較去年同期大增1.45萬億元,也拖累了M2增速。M1余額62.16萬億元,同比增長4.7%,增速比上月末高6.6個百分點,主要由于去年春節(jié)前夕在2月,存在企業(yè)活期存款向個人存款和企業(yè)定期存款轉化的因素,而今年該因素落在1月。

圖3:M1和M2增速變化情況(%)

數據來源:中國人民銀行,交行金研中心

四、預計貨幣政策總量放松空間或再擴大,仍有降準降息可能。在全球面臨通脹壓力和經濟緊縮預期并存的“兩難”情況下,歐美央行可能傾向于優(yōu)先穩(wěn)定經濟,進而放緩加息節(jié)奏或減小加息幅度。從國內基本面和政策面來看,經濟基本面恢復仍需政策發(fā)力支持,政府工作報告關于貨幣政策的論述強調“加大穩(wěn)健的貨幣政策實施力度”“擴大新增貸款規(guī)模”,預計貨幣政策總量寬松的空間可能放大,后續(xù)可能有1-2次全面降準,MLF、LPR也有再次調降的可能但空間不大,同時將繼續(xù)運用結構性工具強化定向支持。

(本文作者介紹:經濟學者)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。