意見領袖丨任澤平團隊

近期俄烏局勢動蕩、國際油價創10年新高、美聯儲加息臨近、全球滯脹風險上升、國內房地產市場依舊低迷等引發各界關注,全球資本市場開年甚至出現了一波調整。怎么看?怎么辦?

面對復雜動蕩的形勢,我們更應該堅持理性,采用第一性原理和基本分析框架。每臨大事有靜氣。

一、對全球經濟形勢的看法

按照DDM估值模型,股價是企業盈利、無風險利率和風險偏好的函數。在百年未遇的疫情尚在蔓延之際,俄烏沖突再度給全球經濟增長蒙上陰影,美歐對俄羅斯不斷升級制裁,甚至動用SWIFT“金融核武”,增加了全球經濟和貿易下滑的風險。

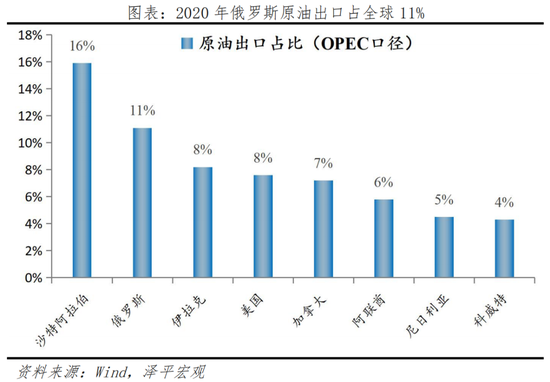

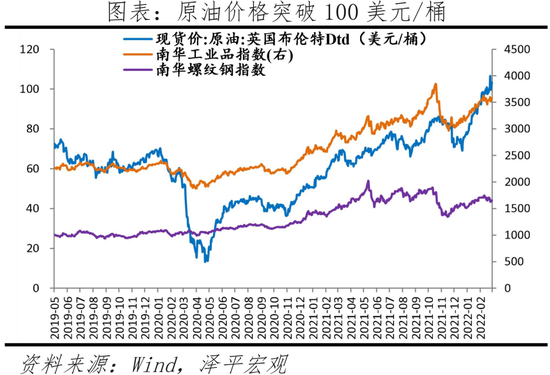

由于俄羅斯是全球重要的原油、天然氣、小麥等出口國,這進一步增加了全球通脹甚至滯脹風險。國際油價一度突破140美元每桶,創10年新高。截至2020年,俄羅斯原油出口量占全球11.1%,居全球第二位;天然氣方面,俄羅斯天然氣出口占全球出口量的16.1%,其中約45%向歐盟出口。

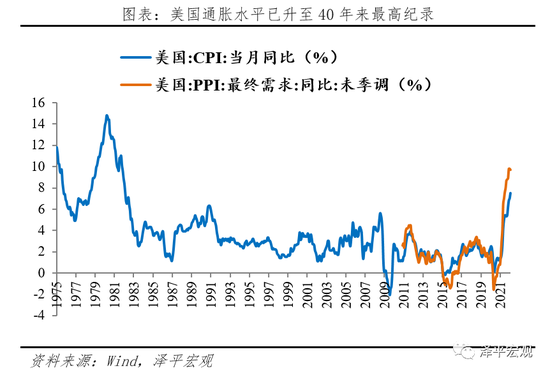

俄烏沖突使得美歐通脹形勢雪上加霜。美國通脹創40年新高,受過去兩年無上限QE、大宗商品供求缺口、供應鏈恢復緩慢等因素影響。1月,美國CPI同比7.5%,創40年新高,PPI同比增長9.7%,大超市場預期。1月,英國CPI同比達5.5%,創30年新高。預計歐美物價數據在2-3月將大幅攀升。中國也受到輸入性通脹的沖擊,2月PMI主要原材料購進價格指數和出廠價格指數分別為60.0%和54.1%,比上月大幅上升3.6和3.2個百分點。

這不禁讓市場聯想到了上世紀70-80年代的兩次石油危機,引發了西方經濟的大滯脹和大衰退。當時的美聯儲主席沃爾克一度把利率提升到20%,雖然從長期看恢復了美元和美聯儲瀕臨破產的脆弱信譽,但在當時無論經濟、企業還是資本市場都付了巨大代價。

因此,近期全球金融市場動蕩,很大程度上跟投資者對全球經濟增長和通脹前景擔憂、風險偏好下降有關。這就可以理解高估值、高風險偏好的板塊跌幅更大,而低估值、低風險偏好甚至抗通脹的板塊表現相對較好。

我們此前建議普通投資者在沒有信息和專業優勢的情況下,比較簡單的辦法是配置長期抗通脹的三大硬通貨。近期供給稀缺的貴金屬在市場動蕩的情況下反而逆勢上漲,人口流入的都市圈城市群的房子不僅抗跌、漲時還會領漲,詳細參考澤平宏觀會員精品研報《長期抗通脹的三大硬通貨》、《哪里的房子漲幅大》。長期的投資實踐表明,選擇優于努力,方向優于努力。不要在錯誤的方向上折騰,那些辛苦不賺錢的賽道和資產只會讓你越折騰越累。

二、對中國經濟形勢的看法

對中國經濟和政策環境,倒不必過于悲觀。2022年政策環境對市場轉向友好,根據經濟周期和投資時鐘,如果說美國經濟周期從復蘇轉入滯脹,中國經濟將從衰退轉向復蘇。

2022年宏觀經濟的關鍵詞是:穩增長、寬貨幣、新基建、軟著陸、提估值。

穩增長:《政府工作報告》部署2022年重點工作,宏觀政策取向是,“今年工作要堅持穩字當頭、穩中求進。面對新的下行壓力,要把穩增長放在更加突出的位置。”

寬貨幣:《報告》提出,“發揮貨幣政策工具的總量和結構雙重功能”、“擴大新增貸款規模”、“推動金融機構降低實際貸款利率”,表明了貨幣政策的取向。

新基建:《報告》強調,“開工一批具備條件的重大工程、新型基礎設施、老舊公用設施改造等建設項目”、“適度超前開展基礎設施投資”。我們長期倡導新基建,新基建短期有助于穩增長、穩就業,長期有助于培育新經濟、新技術,打造中國經濟新引擎,是應對疫情、經濟下行和高質量發展的有效辦法。

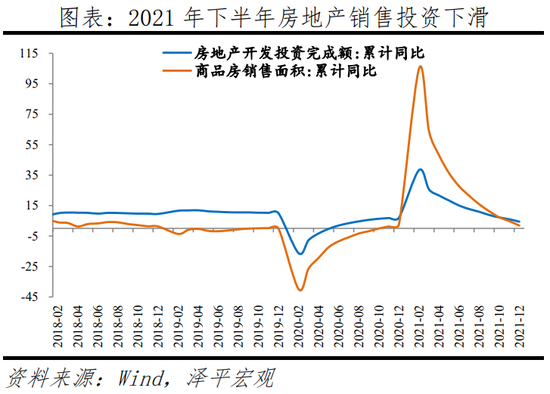

軟著陸:大家普遍關心的房地產,2021年下半年以來經濟下行壓力主要來自房地產鏈,房地產仍然是第一大支柱行業。《報告》提出了一個關鍵詞:“因城施策”,即“因城施策促進房地產業良性循環和健康發展”。這釋放了一個重要信號,面對商品房銷售低迷、土地大面積流派、土地財政收入大幅下降,“兩會”后各城市可以因城施策開展自救房市,對前期偏緊的調控政策進行適度松綁,比如調整限購限貸、下調首套首付比、靈活預售資金監管、下調房貸利率、加快貸款審批等,以促進房地產軟著陸并實現經濟穩增長。事實上,近期鄭州、贛州、福州、唐山、重慶、佛山等已經采取了救市措施,北上廣深也跟隨LPR利率下調了貸款利率,后續力度還有待加強。“房地產長期看人口、中期看土地、短期看金融”,金融正在放松,房地產市場回暖還有多遠?等待商品房銷售見底的靴子落地,房地產是周期之母。值得注意的是,中國房地產市場已經告別普漲時代,進入大分化時代。

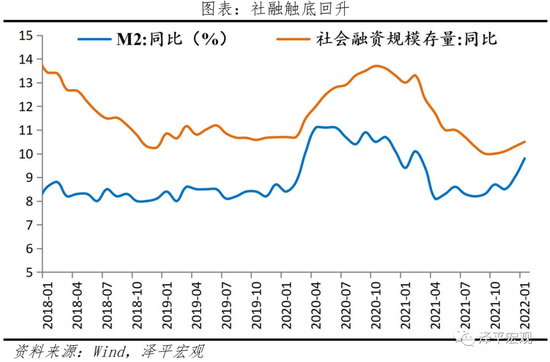

提估值:利率下降有助于估值水平提升,自去年四季度以來,貨幣政策逐漸轉向寬松以助力穩增長。去年12月全面降準,今年1月全面降息,并下調LPR利率。近期具有領先性的社融、M2增速開始筑底回升,1月社融增速10.5%,較上月回升0.2個百分點;M2增速9.8%,較上月上升0.8個百分點。風險偏好下降利空高估值、高風險的板塊,提估值利好低估值、困境反轉、受益于穩增長的板塊,這是當前市場的基本邏輯之一。

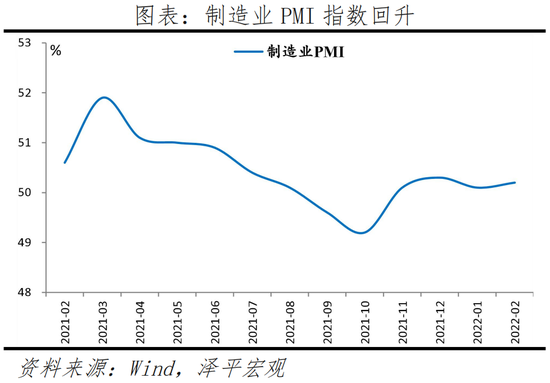

2021年下半年以來,經濟放緩。站在現在這個時點,政策已經開始轉向友好,經濟和房地產的“政策底”已經出現,社融、PMI新訂單、建筑業訂單等先行指標開始觸底回升,未來“市場底”“經濟底”有待觀察。

三、對市場的看法

根據對經濟運行邏輯的分析,未來可以關注四大方向:受益于穩增長的,受益于困境反轉的,受益于政策友好的,受益于抗通脹的。

如果你想擁有與眾不同的判斷和業績,顯然你需要與眾不同的逆向思維和逆向投資。漲上去的是風險,跌下來的是機會。在炮火中挺進,在煙花中撤退。在絕望中重生、在爭議中上漲、在狂歡中崩盤。投資是少數人成功,具有一定的反人性特征。如果你在思維和行動上隨大流還指望跑贏大勢,這顯然違背底層邏輯。

這就是為什么澤平宏觀的觀點經常與眾不同,從2014年的“5000點不是夢”、2015年的“一線房價翻一倍”到2020年的“新基建”,在一開始備受爭議。我們堅持質疑證偽精神,爭取不隨波逐流,專注于實戰經濟學,做專業財經。

即使如此,面對不確定性的未來,我們必須始終保持對市場的敬畏、對未知的探索、對自律的堅守,不斷學習、實踐和進化。

值得注意的是,就短期論短期難以看清本質和趨勢,只有站在經濟社會歷史大周期的角度,才可能看的更清更遠。百年來三次大周期階段交替,大約50年一輪,表面上是財富與權力在國際國內的重新分配,深層次則是增長與分配、效率與公平的鐘擺周而復始。我們處在百年大周期的輪回,貧富分化、民粹主義、逆全球化、強人政治、大政府、地緣沖突、國際秩序重建等現象均是當前全球經濟社會大周期階段的必然現象,對經濟、財富以及我們每個人將產生深遠影響。舊周期和秩序正在解體,新周期和秩序正在開啟。(《俄烏局勢的本質及未來演變》)

最終,我們每個人、每件事都是時代的產物。

(本文作者介紹:經濟學家)

責任編輯:趙般嬌

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。