意見領袖丨張瑜

事項

2022年2月15日,央行公開市場開展3000億元1年期MLF操作和100億元7天期逆回購操作,中標利率分別為2.85%、2.10%。政策利率維持不變。

主要觀點

社融明顯修復+各類貸款利率邊際下行——貨幣政策傳導已較為順暢,當前政策焦點或在信用質量修復

寬貨幣的本質目的是為了推動信用的擴張。從社融來看,當社融同比讀數的絕對拐點顯現后2到5個月,央行就會結束降息周期。當前社融已連續四月企穩回升,按照歷史規律未來的降息概率正逐步減小。價格層面,當前一般貸款利率為有史以來最低;企業債利率和民間融資成本較去年10月的階段性高點均有所下行。貨幣政策的傳導事實上已較為順暢,貨幣寬松似乎已經不是當前的主要矛盾。

本輪兩大特殊因素引至未來仍有降息可能——地產與出口兩大動能與歷史明顯不同

與歷史不同的是,本輪經濟仍存在兩個特殊性或引致未來仍有降息的可能。

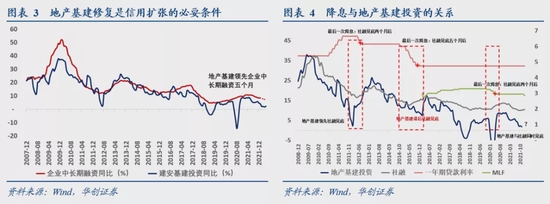

從地產來看,逆周期投資的修復通常是企業加大中長期融資的先決條件,雖然當前基建發力預計較為明顯,但房地產企業過去一年在庫存走弱的背景下歷史首次減少購地和開工,這或許反映了當前地產投資意愿較弱。如果一季度基建抬升難以對沖地產投資下滑引至社融二次回落,央行有再度降息的可能。

從出口來看,歷史上經濟增速逆勢抬升通常需要出口增速的平穩或同步抬升。然而今年經濟增速目標預計5.5%的背景下(2021年四季度兩年平均增速5.2%),出口下滑或為大概率事件。2022年或是歷史上少有的經濟有逆勢上行訴求但出口處于下行周期的時間窗口。如果未來出口過快下滑對5.5%的經濟增速形成掣肘,央行有再度降息的可能。

央行是否還有降息窗口?——匯率彈性有效護航貨幣政策以我為主

匯率強而不貴保證我們沒有跟隨美國收緊的風險,但仍存窗口上搶降息以防萬一的可能性。當前人民幣強而不貴(2015匯改前就是強且貴),即便貶值但幅度可控,匯率距離前期敏感位(7.0~7.2)仍有10%以上的戰略縱深,且匯率政策工具箱充足,因此可以通過匯率彈性有效護航貨幣寬松。

降息周期后通常對應貨幣政策呵護期——短期貨幣政策沒有收緊風險

觀察歷史來看,每一輪貨幣政策從寬松到收緊通常分為三個階段:

階段一通常是貨幣政策的寬松期,這一階段通常對應經濟衰退的初期,貨幣政策通常身先士卒發揮作用,銀行市場利率通常呈現快速下行的態勢。

階段二是貨幣政策的呵護期,此時貨幣供給已基本充足,信用擴張的趨勢也已大概確定,但經濟還沒有明顯修復,銀行間市場利率雖不再進一步下行,但也不會快速抬升,而是整體維持在一個較低的水準,保持流動性的合理充裕。

階段三是貨幣政策的收尾期,此時經濟已經開始明顯修復,銀行間市場利率進而順勢抬升。

對于本輪而言,我們認為當前貨幣政策處于寬松期與呵護期交替的時間窗口。短期內貨幣政策或沒有收緊風險。呵護期何時結束,取決于以下兩個層面:

從外需來看,貨幣政策收緊的向上的拐點通常在出口同比見底之后。

從內需來看,貨幣政策收緊向上的拐點通常都在與實體投資貿易意愿更相關的融資(如:企業中長期貸款,居民非房貸,未貼現銀行承兌匯票等)修復之后。

風險提示:

貨幣政策超預期。

報告目錄

報告正文

2022年2月15日,央行公開市場開展3000億元1年期MLF操作和100億元7天期逆回購操作,中標利率分別為2.85%、2.10%。政策利率維持不變。

一

貨幣政策傳導通暢——當前信用質量修復更為迫切

寬貨幣的本質目的是為了推動信用的擴張。從歷史規律來看,當社融同比讀數的絕對拐點顯現后2到5個月,央行就會進行最后一次降息操作。當前社融同比增速已經連續四月企穩回升,雖然社融質量仍有瑕疵,但信用質量的修復本身不能單純依靠央行的推動而是應依賴于各部門的通力協作。隨著社融的企穩回升,按照歷史規律推算來看,未來的降息概率正逐步減小。

特別是從價格視角觀察,自2021年10月貨幣政策邊際轉向以來,各類貸款利率均已有所回落。2021年12月一般貸款利率為5.19%,為有史以來最低;2022年1月AA級3年期中債企業債收益率均值為3.62%,較去年10月的階段性高點4.07%下行45bp;2022年1月溫州民間融資綜合利率均值為14.50%,較去年10月階段性高點下行14bp。貨幣政策的傳導事實上已較為順暢,貨幣寬松似乎已經不是當前的主要矛盾。

二

降息是否終結——本輪存在兩大特殊性,未來降息仍有可能

與歷史不同的是,本輪經濟仍存在兩個特殊性或引致未來仍有降息的可能,具體來看:

(一)特殊因素之一:歷史首次庫存下滑期間地產減少購地開工

但本輪的特殊點在于,地產投資的修復未必充分。逆周期投資的修復通常是企業加大中長期融資(企業中長期貸款,信托貸款,委托貸款)的先決條件。如果一季度逆周期投資同比進一步加速下滑,二季度之后不排除有二次降息的可能。以2015年周期為例,由于地產基建投資修復的不充分,因此即便2015年5月社融同比企穩開始回升,但8月和10月央行仍然兩次進行降息操作。

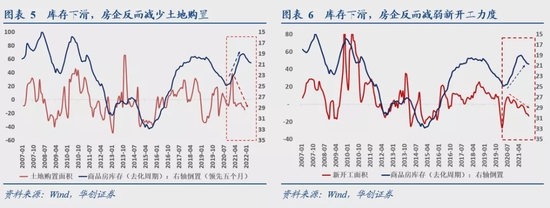

雖然當前基建發力預計較為明顯,但房地產修復的難度或顯著難于過往。當前房企似乎存在某種投資意愿的衰退。常態下,房地產庫存的走低通常對應著房企購地意愿和新開工意愿的增強。然而2021年以來,雖然房企庫存走低,但房企的土地購置面積以及新開工面積在持續回落,房企似乎呈現了一種有意去庫存的狀態。因此如果一季度基建抬升難以對沖地產投資下滑的話,不排除央行再度降息的可能。

(二)特殊因素之二:歷史首次經濟有逆勢上行訴求但出口大概率回落

歷史上看,出口增速與我國經濟增速的趨勢大概率是同趨勢的。經濟增速逆勢抬升的情境下通常需要出口增速的平穩或同步抬升。

本輪的第二個特殊點在于,對于經濟增長的訴求較高,但出口卻大概率下滑。中美競速的宏觀大背景下,我們預計全年經濟增長目標或為5.5%左右。考慮到2021年四季度我國經濟增速(兩年平均)約為5.2%,經濟增速有逆勢上行的訴求。但在此背景下,隨著海外疫情的逐步修復,出口下滑或為大概率事件。這就意味著2022年或是歷史上少有的經濟有逆勢上行訴求但出口處于下行周期的時間窗口。如果未來出口過快下滑對5.5%的經濟增長目標形成掣肘,那么不排除央行再度降息的可能。

(三)還有沒有降息窗口:匯率彈性有效護航貨幣以我為主

匯率強而不貴保證我們沒有跟隨美國收緊的風險,但仍存窗口上搶降息以防萬一的可能性。當前人民幣強而不貴(2015匯改前就是強且貴),即便貶值但幅度可控,匯率距離前期敏感位(7.0~7.2)仍有10%以上的戰略縱深,且匯率政策工具箱充足,因此可以通過匯率彈性有效護航貨幣寬松。

三

貨幣政策有沒有收緊風險——短期不足為慮

在考慮到貨幣政策以我為主的獨立性的大背景下,國內利率的變化情況趨勢跟隨經濟預期變動。觀察歷史來看,每一輪貨幣政策從寬松到收緊通常分為三個階段:

階段一通常是貨幣政策的寬松期,這一階段通常對應經濟衰退的初期,貨幣政策通常身先士卒發揮作用,銀行市場利率通常呈現快速下行的態勢。

階段二是貨幣政策的呵護期,此時貨幣供給已基本充足,信用擴張的趨勢也已大概確定,但經濟還沒有明顯修復,銀行間市場利率雖不再進一步下行,但也不會快速抬升,而是整體維持在一個較低的水準,保持流動性的合理充裕。

階段三是貨幣政策的收尾期,此時經濟已經開始明顯修復,銀行間市場利率進而順勢抬升。

對于本輪而言,我們認為當前貨幣政策處于寬松期與呵護期交替的時間窗口。短期內貨幣政策或沒有收緊風險。呵護期何時結束,取決于以下兩個層面:

(一)出口下滑引至貨幣政策易松難緊

經濟分為外需和內需兩部分,首先從外需來看,貨幣政策收緊的向上的拐點通常在出口同比見底之后。考慮到當前出口同比下滑是大概率事件,因此短期內銀行間市場利率或沒有向上抬升的風險。

(二)信用為擴引至貨幣政策難言轉向

從內需來看,與實體投資貿易意愿相關聯的融資部份事實上是企業中長期貸款,居民非房貸,股票融資,未貼現銀行承兌匯票等融資,我們將其定義為順周期融資。貨幣政策收緊向上的拐點通常在順周期融資修復之后。1月社融數據雖然超預期,但事實上順周期融資相關的部分同比仍呈現邊際回落的態勢,短期內貨幣政策難言轉向。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。