文/意見領(lǐng)袖專欄作家 夏磊

2022年1月百強房企銷售金額、銷售面積同比-41%、-44%,市場整體低迷,行業(yè)下行壓力仍大。我們分線拆析房地產(chǎn)市場韌性,探討需求現(xiàn)狀及后市支撐因素。本篇二線城市分析,是我們“開年看地產(chǎn)系列”的第一篇。

· 二線城市整體韌性較強,市場回暖明顯

2021年成交量10月筑底,年末回溫。以30個大中城市的二線城市為樣本,后半年成交量一路下行,10月完成筑底,隨后緩慢回溫,10-12月成交面積分別為526.3萬平,662.0萬平,859.8萬平,同比-24.6%、-10.6%、-7.7%。2022年1月,二線城市商品房成交面積616.1萬平,同比下滑13.4%,降幅企穩(wěn);除夕到年初五,二線城市商品房成交面積2.3萬平,相較去年春年假期同增33.5%,市場回暖明顯。

2021年成交價9月筑底回溫。以天津、重慶等35個二線樣本城市為例,6月成交價開始下跌,9月達最低僅14940.9元/平,隨后價格回升,10-12月成交均價分別為15927.5元/平,16425.4元/平,16199.6元/平。分地區(qū)來看,總體走勢平穩(wěn),長三角地區(qū)漲幅最高,2021年1-12月,漲幅為12.9%,其他地區(qū)漲幅較為平穩(wěn),其中,2021年1-12月,環(huán)渤海地區(qū)漲幅5.3%,中西部地區(qū)漲幅1.6%,珠三角地區(qū)漲幅0.5%。

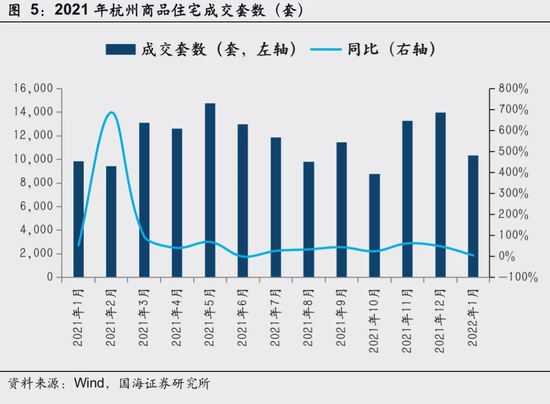

以我們實地調(diào)研的杭州為例,在8·5限購收緊和疫情反復(fù)的影響下,樓市依然表現(xiàn)出強大的市場韌性。從新房來看,全年新房成交20.9萬套,創(chuàng)5年新高,分月看,年中市場較為清冷。2022年1月新房成交10323套,同增5%。

· 土地質(zhì)量、競拍規(guī)則優(yōu)化,企業(yè)拿地意愿提升

2021年三輪集中供地整體呈現(xiàn)“一火、二涼、三回暖”特征。22城中二線城市第一次集中供地,出讓859宗,流拍率6.2%;第二次集中供地,出讓1026宗,流拍率39.9%;第三次集中供地,出讓667宗,流拍率22.9%。寧波、杭州、成都等二線城市第三輪供地成交額走高、溢價率提升,復(fù)蘇明顯。

第三輪供地中,多數(shù)城市優(yōu)化拿地規(guī)則,供地質(zhì)量邊際改善,房企拿地積極性提高。以杭州為例,第三次土拍規(guī)則邊際改善,提升了開發(fā)商參拍意愿,例如:提升新房限價;恢復(fù)了“預(yù)公告”的勾地政策、出讓金繳納周期延長,降低了房企參拍資金壓力;取消了“競品質(zhì)、現(xiàn)房限售”,改為定品質(zhì);土地溢價率上限由15%下調(diào)至10%,保證金從地價20%降到了地價10%,最高不超過5000萬;達到封頂價之后不再競自持或者配建,搖號能夠為房企省下更多利潤。2021年拿地金額TOP3的房企是濱江、綠城、華潤。

· 需求沒有消失,隨著抑制因素消失,需求會逐步釋放

居民購房需求順利釋放需要三大條件:有購房資格、有購房能力、有購房意愿。購房資格,主要由限購等因城施策措施影響。購房能力,對于一二線城市來講,房價高、套均總金額較高,居民依賴信貸,主要由首付比例、貸款利率等信貸環(huán)境影響。購房意愿,則主要受“房價是否會繼續(xù)上升”、“期房能否如期交付”的心理預(yù)期影響。

2021年下半年市場走低,主要由于熱點城市調(diào)控打補丁、按揭額度收緊、房企流動性危機加劇購房者觀望等因素影響。

針對購房資格,央行、中央經(jīng)濟工作會議等屢次提及“滿足購房者合理住房需求”,部分城市通過人才引進政策,對限購政策進行實質(zhì)性放松。例如,長春市2021年12月30日發(fā)布《關(guān)于調(diào)整落實人才和進城農(nóng)民購房補貼政策的通知》,針對不同類型人才采取不同程度補貼,吸引人才來長春落戶。

針對購房能力,主要通過降商貸利率、降公積金首付比例、提高公積金貸款額度。商貸利率,通過降低LPR及加點來實現(xiàn),現(xiàn)在商貸的量很充足,各地房貸利率走低、放款提速,有利于需求釋放,例如,杭州首套LPR+120BP、二套LPR+130BP,利率下降空間仍大。公積金政策,則主要通過降低公積金首付比例,增加最高貸款額度來實現(xiàn)。例如,福州市2022年1月28日頒布《關(guān)于調(diào)整部分住房公積金政策的通知》,包括降低第二次公積金貸款的首付比例至40%,取消二次公積金貸款時間間隔等在內(nèi)的四項具體政策;寧波市自2022年1月1日起,二孩、三孩家庭連續(xù)繳存住房公積金滿2年、首次申請、且用于首套自住住房的,住房公積金最高貸款額度由60萬元/戶提高至80萬元/戶;南寧市于2022年1月16日發(fā)布首套房公積金貸款的最高額度由原先60萬元提升至70萬元,二套房公積金貸款最高額度從50萬元提升至60萬元。

針對購房意愿,隨著高杠桿房企出險,地方政府三令五申“保交樓”,購房者對市場預(yù)期已不及去年悲觀。根據(jù)集中供地數(shù)據(jù),同一區(qū)域,不同批次地塊,樓面價呈現(xiàn)溫和上升趨勢,不同批次價差效應(yīng),會推動購房者盡早“入市上車”。

以杭州為例,8·5限購收緊,30%的購房者失去購房資格。這部分需求并沒有消失,會在未來2-3年緩慢釋放。戶型好、位置優(yōu)、價格倒掛的熱門樓盤,依然需要搖號、拼社保。以萬科星潮映象府為例,地處錢江世紀(jì)城板塊,錢塘江畔,對面就是杭州的CBD、政治、金融中心——錢江新城。項目自帶SKP,另有萬象天地商業(yè)在旁邊,戶型176-203平,均價4.5萬元/平,周邊二手房均價7萬元/平,首套凍資200萬、二套凍資400萬,僅94套房源,超5000人登記。

· 供地變優(yōu)、戶型變大,改善需求成為后市重要支撐因素

二線城市城區(qū)優(yōu)質(zhì)地塊供給增多,該類地塊項目一般戶型大、產(chǎn)品力優(yōu),與后疫情時代的“品質(zhì)改善需求”契合。2017至2020年,二線城市商品住宅銷售套均面積增長較快,近兩年逐漸維持在115平/套,表明居民不斷追求居住空間尺度增加。

大戶型、改善型產(chǎn)品受歡迎,主要受兩方面原因影響。一方面,鼓勵生育政策的出臺,隨著家庭規(guī)模變大,原有小戶型不再滿足使用需求。另一方面,購房資格稀缺,購房者換房置業(yè)成本高,對“房票”格外珍視,一步到位置業(yè)的訴求比以往更強烈。

從2021年全年數(shù)據(jù)來看,二線城市市場供需更加匹配,結(jié)構(gòu)均以改善為主。90-140平普通住宅的批準(zhǔn)上市套數(shù)和成交套數(shù)均超50%。以杭州和武漢為例,面積在90-120平是主力成交戶型。

風(fēng)險提示 政策支持不及預(yù)期,市場超預(yù)期下行,樣本城市數(shù)據(jù)局限等。

1、二線城市整體韌性較強,市場回暖明顯

2021年成交量10月筑底,年末回溫。以30個大中城市的二線城市為樣本,后半年成交量一路下行,10月完成筑底,隨后緩慢回溫,10-12月成交面積分別為526.3萬平,662.0萬平,859.8萬平,同比-24.6%、-10.6%、-7.7%。2022年1月,二線城市商品房成交面積616.1萬平,同比下滑13.4%,降幅企穩(wěn);除夕到年初五,二線城市商品房成交面積2.3萬平,相較去年春年假期同增33.5%,市場回暖明顯。

2021年成交價9月筑底回溫。以天津、重慶等35個二線樣本城市為例,6月成交價開始下跌,9月達最低僅14940.9元/平,隨后價格回升,10-12月成交均價分別為15927.5元/平,16425.4元/平,16199.6元/平。分地區(qū)來看,總體走勢平穩(wěn),長三角地區(qū)漲幅最高,2021年1-12月,漲幅為12.9%,其他地區(qū)漲幅較為平穩(wěn),其中,2021年1-12月,環(huán)渤海地區(qū)漲幅5.3%,中西部地區(qū)漲幅1.6%,珠三角地區(qū)漲幅0.5%。

以我們實地調(diào)研的杭州為例,在8·5限購收緊和疫情反復(fù)的影響下,樓市依然表現(xiàn)出強大的市場韌性。從新房來看,全年新房成交20.9萬套,創(chuàng)5年新高,分月看,年中市場較為清冷。2022年1月新房成交10323套,同增5%。

2、土地質(zhì)量、競拍規(guī)則優(yōu)化,企業(yè)拿地意愿提升

2021年三輪集中供地整體呈現(xiàn)“一火、二涼、三回暖”特征。22城中二線城市第一次集中供地,出讓859宗,流拍率6.2%;第二次集中供地,出讓1026宗,流拍率39.9%;第三次集中供地,出讓667宗,流拍率22.9%。寧波、杭州、成都等二線城市第三輪供地成交額走高、溢價率提升,復(fù)蘇明顯。

第三輪供地中,多數(shù)城市優(yōu)化拿地規(guī)則,供地質(zhì)量邊際改善,房企拿地積極性提高。以杭州為例,第三次土拍規(guī)則邊際改善,提升了開發(fā)商參拍意愿,例如:提升新房限價;恢復(fù)了“預(yù)公告”的勾地政策、出讓金繳納周期延長,降低了房企參拍資金壓力;取消了“競品質(zhì)、現(xiàn)房限售”,改為定品質(zhì);土地溢價率上限由15%下調(diào)至10%,保證金從地價20%降到了地價10%,最高不超過5000萬;達到封頂價之后不再競自持或者配建,搖號能夠為房企省下更多利潤。2021年拿地金額TOP3的房企是濱江、綠城、華潤。

杭州第三次集中供地,24宗地塊競價觸頂需搖號,14個板塊漲幅有限價。相較于第二批土拍17宗地塊停牌,第三次土拍全部出讓,平均溢價率上升約2.4%。主城區(qū)地塊近六成,1宗為住宅用地。大型房企云集,本地小型房企也積極參與。大品牌如華潤、綠城、龍湖,浙系小房企如中豪、坤和、富春山居集團都成功拍地。

3、需求沒有消失,隨著抑制因素消失,需求會逐步釋放

居民購房需求順利釋放需要三大條件:有購房資格、有購房能力、有購房意愿。購房資格,主要由限購等因城施策措施影響。購房能力,對于一二線城市來講,房價高、套均總金額較高,居民依賴信貸,主要由首付比例、貸款利率等信貸環(huán)境影響。購房意愿,則主要受“房價是否會繼續(xù)上升”、“期房能否如期交付”的心理預(yù)期影響。

2021年下半年市場走低,主要由于熱點城市調(diào)控打補丁、按揭額度收緊、房企流動性危機加劇購房者觀望等因素影響。第三季度開始,各地樓市調(diào)控政策持續(xù)加碼,杭州、廈門、海口、西安、成都等二線城市各自出臺不同程度的收緊政策。以杭州為例,7月2日工行、建行、農(nóng)行等多家銀行集體調(diào)整房貸利率,調(diào)整后首套房貸利率5.9%,二套房貸利率6.0%;8月5日又出臺限購新政,30%購房者失去購房資格,需求端收緊,市場走低。

針對購房資格,央行、中央經(jīng)濟工作會議等屢次提及“滿足購房者合理住房需求”,部分城市通過人才引進政策,對限購政策進行實質(zhì)性放松。例如,長春市2021年12月30日發(fā)布《關(guān)于調(diào)整落實人才和進城農(nóng)民購房補貼政策的通知》,針對不同類型人才采取不同程度補貼,吸引人才來長春落戶。

針對購房能力,主要通過降商貸利率、降公積金首付比例、提高公積金貸款額度。商貸利率,通過降低LPR及加點來實現(xiàn),現(xiàn)在商貸的量很充足,各地房貸利率走低、放款提速,有利于需求釋放,例如,杭州首套LPR+120BP、二套LPR+130BP,利率下降空間仍大。公積金政策,則主要通過降低公積金首付比例,增加最高貸款額度來實現(xiàn)。例如,福州市2022年1月28日頒布《關(guān)于調(diào)整部分住房公積金政策的通知》,包括降低第二次公積金貸款的首付比例至40%,取消二次公積金貸款時間間隔等在內(nèi)的四項具體政策;寧波市自2022年1月1日起,二孩、三孩家庭連續(xù)繳存住房公積金滿2年、首次申請、且用于首套自住住房的,住房公積金最高貸款額度由60萬元/戶提高至80萬元/戶;南寧市于2022年1月16日發(fā)布首套房公積金貸款的最高額度由原先60萬元提升至70萬元,二套房公積金貸款最高額度從50萬元提升至60萬元。

針對購房意愿,隨著高杠桿房企出險,地方政府三令五申“保交樓”,購房者對市場預(yù)期已不及去年悲觀。根據(jù)集中供地數(shù)據(jù),同一區(qū)域,不同批次地塊,樓面價呈現(xiàn)溫和上升趨勢,不同批次價差效應(yīng),會推動購房者盡早“入市上車”。

以杭州為例,8·5限購收緊,30%的購房者失去購房資格。這部分需求并沒有消失,會在未來2-3年緩慢釋放。戶型好、位置優(yōu)、價格倒掛的熱門樓盤,依然需要搖號、拼社保。以萬科星潮映象府為例,地處錢江世紀(jì)城板塊,錢塘江畔,對面就是杭州的CBD、政治、金融中心——錢江新城。項目自帶SKP,另有萬象天地商業(yè)在旁邊,戶型176-203平,均價4.5萬元/平,周邊二手房均價7萬元/平,首套凍資200萬、二套凍資400萬,僅94套房源,超5000人登記。

4、供地變優(yōu)、戶型變大,改善需求成為后市重要支撐因素

二線城市城區(qū)優(yōu)質(zhì)地塊供給增多,該類地塊項目一般戶型大、產(chǎn)品力優(yōu),與后疫情時代的“品質(zhì)改善需求”契合。2017至2020年,二線城市商品住宅銷售套均面積增長較快,近兩年逐漸維持在115平/套,表明居民不斷追求居住空間尺度增加。

大戶型、改善型產(chǎn)品受歡迎,主要受兩方面原因影響。一方面,鼓勵生育政策的出臺,隨著家庭規(guī)模變大,原有小戶型不再滿足使用需求。另一方面,購房資格稀缺,購房者換房置業(yè)成本高,對“房票”格外珍視,一步到位置業(yè)的訴求比以往更強烈。

從2021年全年數(shù)據(jù)來看,二線城市市場供需更加匹配,結(jié)構(gòu)均以改善為主。90-140平普通住宅的批準(zhǔn)上市套數(shù)和成交套數(shù)均超50%。以杭州和武漢為例,面積在90-120平是主力成交戶型。

風(fēng)險提示: 政策支持不及預(yù)期,市場超預(yù)期下行,樣本城市數(shù)據(jù)局限等。

證券研究報告:《開年看地產(chǎn):二線城市房地產(chǎn)市場韌性如何》

對外發(fā)布時間:2022年2月8日

(本文作者介紹:國海證券研究所聯(lián)席所長、政策&地產(chǎn)首席分析師)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼