文/新浪財經意見領袖專欄作家 洪灝

央行昨日(1月18日)在新聞發布會上清晰地解讀了其貨幣政策。當前,“靠前”的寬松政策以防止“信貸塌方”,以及“精準”地瞄準最需要幫助的經濟部門以提供“充足”的流動性支持。市場共識聞風而動。

可以理解,共識期待今年市場開局疲弱后能有所反彈。但在尚未看到有力的市場證據之前,我們不會如共識一般倉促地妄下結論。

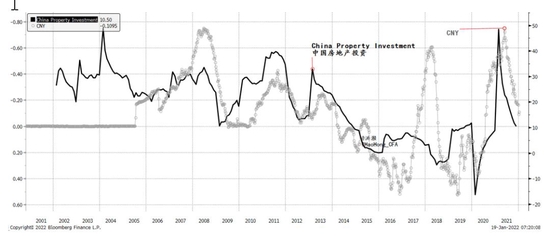

許多人將最近的雙降解讀為一項“拯救”房地產行業的舉措。但在2018年初“房住不炒”的政策宗旨宣布后不久,房地產行業的相對表現就已經觸頂。同時,盡管2020年初新冠疫情爆發后出臺了積極的寬松政策,但房地產行業的相對表現卻每況愈下,直到2021年7月達到一個短周期性底部(圖表1)。

因此,房地產行業的長期相對表現反映了消除阻礙中國未來增長的“三座大山”的戰略規劃。而從短期來看,房地產行業其實一直對本輪貨幣寬松翹首以盼。事實上,中國房地產指數最近已經觸及一年來的高點——這與充斥在新聞頭條中慘淡的言論形成了鮮明對比。

圖表1:中國房地產相對收益于2018年2月已觸及其長期趨勢的頂點,但自2021年7月以來一直預期著寬松政策的落地。

資料來源:彭博,交銀國際

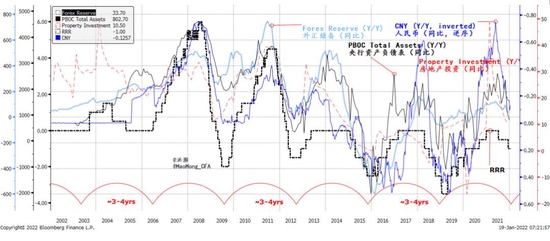

資料來源:彭博,交銀國際與此同時,人民幣強勢的消退與下行的房地產投資增速并行不悖(圖表2)。鑒于“三紅線”政策依然高懸于頂,房地產投資增長很可能在未來數月里從去年極高的基數繼續回落,并將穩定在一個較低的水平。隨著美聯儲收緊政策如箭在弦,而中國央行繼續放松政策,人民幣很可能會有所走軟。鑒于中美兩國貨幣政策的歷史相關性,大規模寬松的政策窗口正在迅速地關閉——否則人民幣將承壓,并有可能引發投機性資本外流。這種迅速關閉的政策時間窗口解釋了為什么央行將其寬松政策的日程提前,而一些交易員也將為此而激動,貿然押注于這種寬松預期。然而,匯率是一項重要的政策制約,市場預期也往往是朝生暮死的。

圖表2:人民幣和下行的房地產投資增速。

資料來源:彭博,交銀國際

資料來源:彭博,交銀國際我們的中國經濟周期理論再次得到驗證。中國的經濟短周期時間跨度為每3至4年,而目前正處于最后的放緩階段(圖表3)。在這一階段,央行將下調存準和利率,投資增速將隨之而減,外儲將見頂而人民幣將走軟。我們在題為《展望 2022:夕惕若厲》的展望報告中已細致入微地探討了我們的經濟周期理論對投資的啟示。

總而言之,市場一直在預期中國央行將出臺寬松政策,房地產行業反彈至一年高點把這種寬松的預期展示得淋漓盡致。此外,隨著美聯儲摩拳擦掌準備加息,央行采取先發制人寬松政策的窗口正在迅速關閉。這正是央行迅速行動的原因所在。這種預期將煽動交易員押注諸如大宗商品和債券等對利率敏感的資產。而股市也可能得到短暫的提振。之后,中國經濟短周期的減速和美聯儲的鷹派立場應該會再度成為交易員密切關注的、綱領性宏觀主題。

圖表3:中國央行貨幣政策周期正處于寬松階段。

資料來源:彭博,交銀國際

資料來源:彭博,交銀國際(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。