意見領袖丨管濤

本次人民幣匯率升值不是預期驅動,而是貿易順差主導的實需驅動。如果今年底明年初國內經濟數據不那么理想,也可能會發生階段性的做空人民幣,市場主體對此要有所準備。

今年三季度中國出口市場份額再度跳升

根據世界貿易組織11月底公布的數據,今年三季度,中國、歐盟、美國、英國、日本、韓國、印度、中國臺灣、新加坡、馬來西亞、印尼、泰國、越南和菲律賓(后六個國家統稱為東盟六國)貨物貿易出口額合計40280億美元。

假設這14個經濟體出口總額占全球的市場份額維持去年一季度至今年二季度平均74.4%的水平,則當季世界貨物貿易總額為54141億美元。據此估算,今年三季度,中國出口市場份額為16.3%,歐盟為29.8%,美國為8.0%,英國為2.0%,日本為3.5%,韓國為3.0%,中國臺灣2.2%,印度1.9%,東盟六國合計為7.7%(見圖1)。

進一步分析,今年前三季度各季中國出口市場份額分別為14.2%、14.9%和16.3%,環比分別回落1.7個百分點、上升0.7和1.4個百分點。三季度,中國出口市場份額創下史上次高,僅次于去年二季度16.7%的水平(見圖2)。

一季度中國出口市場份額環比回落,符合當季通常是年內出口市場份額低點的季節性特點,但降幅略低于2015至2019年同期環比平均下降1.9個百分點的水平,顯示今年年初“就地過年”的疫情防控要求,減輕了春節長假對工業生產及出口的影響。二季度環比上升,但升幅低于2015至2019年同期環比平均上升1.0個百分點的水平,除“就地過年”降低了中國出口市場份額的波動性外,也部分反映了海外經濟重啟、訂單流失的壓力。然而,三季度,海外疫情反彈、經濟重新封鎖,訂單重新回流中國,當季中國出口市場份額環比跳升,升幅遠高于2015至2019年同期環比平均上升0.7個百分點的水平(見圖2)。

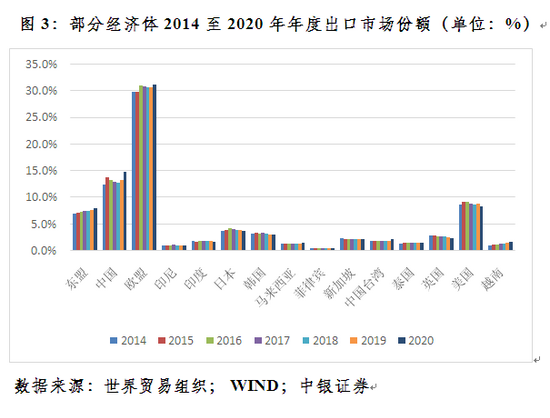

有違市場印象的是,東盟和印度并非世紀疫情和百年變局背景下中國出口市場份額的競爭者。從年度數據看,2018至2019年經貿摩擦升級期間,中國出口市場份額上升0.4個百分點,同期東盟十國出口市場份額僅上升0.07個百分點(其中東盟六國合計僅上升了0.03個百分點),印度上升0.02個百分點;2020年疫情大流行期間,中國出口市場份額較上年上升1.6個百分點,東盟十國上升0.39個百分點(其中東盟六國合計上升0.35個百分點),印度卻下降0.14個百分點(見圖3)。從季度數據看,今年前三季度,中國出口市場份額為15.2%,同比上升0.70個百分點,同期東盟六國下降0.19個百分點,印度上升0.23個百分點(見圖4)。

今年四季度中國出口市場份額有望進一步回升,且環比升幅可能超過2015至2019年同期環比升幅0.1個百分點的長期均值。今年以來,中國采取疫情防控與疫苗接種并舉、動態清零的政策,有效遏制了疫情蔓延,基本維護了正常生產秩序。四季度,盡管有內外部因素引發的供給沖擊,但頭兩個月平均出口金額3129億美元,較上季月均出口額增長6.3%,遠高于2015至2019年四季度較三季度出口額環比3.8%的平均增速,顯示當期出口較往年更為強勁(見圖5)。而世界貿易組織11月15日發布的最新《貨物貿易晴雨表》顯示,全球貨物貿易上半年在從新冠肺炎疫情的最初沖擊中強勁反彈后,復蘇正在放緩,關鍵行業的生產和供應中斷抑制了下半年貿易增長。

明年中國出口景氣度仍取決于全球疫情發展演變

疫苗接種是大部分國家阻止新冠疫情蔓延的重要手段。今年5月底,權威醫學期刊《柳葉刀》指出,在非自然感染情況下,需要將近100%的人群接種一劑次疫苗,又或者80%的人群接種兩劑次疫苗,才能達到群體免疫。日前,中國工程院院士鐘南山表示,按中國疫苗有效率為70%計算,要達到理論上的群體免疫,中國需要接種人員達到全體人口的83%(中國實際完全接種比率已達到80%以上)。也就是說,理論上,疫苗完全接種比率要達到70%~80%,才能夠建立免疫屏障,前提是新冠病毒變異不會出現免疫逃逸。最近,傳染性更強的奧密克戎變異株迅速蔓延,引發了新一輪的市場恐慌。但好在迄今為止,現有疫苗仍能夠提供一定的保護。

截至12月16日,全球完全接種(兩針)新冠疫苗的人數占比為46.3%,遠低于70%~80%的理論水平。這主要是受到了非洲的拖累,當地完全接種比率僅有8.09%,其他洲都在50%以上,其中南美洲最高,達到了61.07%(見圖6)。

除非洲外,預計其他大部分國家和地區在明年二三季度完全接種疫苗人數占比有望達到70%以上的群體免疫水平。12月15日,世衛組織官員表示,在現有防疫手段能廣泛應用的前提下,如果能繼續控制新冠病毒的傳播并減少死亡率,新冠肺炎大流行有望在2022年結束。那么,中國還可以享受兩三個季度的出口高增長紅利,明年三季度或是觀察這輪中國出口景氣可持續性的重要時間窗口。需要密切關注,屆時是否會出現隨著海外疫情好轉、當地經濟重啟,中國出口訂單流失風險上升,出口增速明顯回落的情景(見圖7)。

如果海外疫苗接種推進不及預期,甚至病毒變異突破免疫屏障,以及考慮到還要通過加強針以增強疫苗保護效果,實際的理想接種比率應該高于現有70%~80%水平,則留給中國享受出口紅利的時間可能將會更長。當然,如果其間能夠研制出特效藥,將有助于加快全球經濟重啟進程,進而縮短中國的出口紅利期。

明年初美元指數或重新主導人民幣匯率走勢

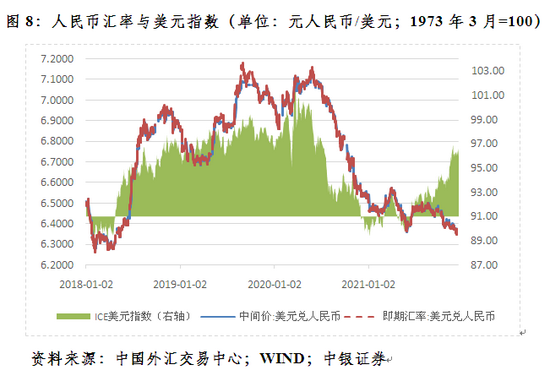

現行人民幣(對美元)匯率走勢取決于國內外匯市場供求和國際金融市場變化。今年前8個月,人民幣匯率漲跌基本與國際市場美元指數強弱互為鏡像,但9月份以來走出了美元強、人民幣更強的獨立行情(見圖8)。這主要是受國內外匯供求關系的影響,反映了出口高增長、貿易大順差的基本面狀況(詳見筆者在《第一財經日報》10月11日專欄文章的討論)。

11月18日,全國外匯市場自律機制第八次工作會議公報,首次提出“合理均衡是目標,偏離程度與糾偏力量成正比”,明確向市場提示匯率偏離經濟基本面的超調風險。但12月7日公布亮麗的11月份外貿數據后,次日境內外人民幣匯率交易價升破6.35,創下年內新高;9日日間,更是創下三年半新高。9日晚,央行宣布12月15日起提高金融機構外匯存款準備金率2個百分點。這是年內央行第二次大幅提高外匯存款準備金率,釋放了較強的匯率預期管理和調控的信號,引發了夜盤境內外人民幣匯率大幅回撤(見圖9)。

不過,這次宣布外匯“提準”與5月31日那次背景不同。當時,人民幣匯率正隨著美元指數走弱加速升值,市場有一定的升值預期。5月24~28日,1年期無本金交割遠期(NDF)銀行的人民幣匯率持續升值預期,平均升值預期為0.26%。也就是說,當時市場出現了一定的順周期“羊群效應”。而這次人民幣迎著美指走強逆勢上揚,除12月8日人民幣匯率交易價刷新年內紀錄之日,1年期NDF隱含的人民幣匯率為0.12%的升值預期外,11月23日至12月7日為持續貶值預期,平均貶值預期為0.15%(見圖10)。因此,本次人民幣匯率升值不是預期驅動,而是貿易順差主導的實需驅動。

所以,央行外匯“提準”措施出臺后,離岸市場人民幣匯率(CNH)回撤更多,這反映了離岸市場做多人民幣的投機頭寸大舉平倉。在岸市場人民幣匯率(CNY)繼續保持堅挺,12月9日至17日間,CNH相對CNY持續偏弱,境內外日均差價達到86個基點。而上次僅有5月31日至6月2日CNH相對CNY持續偏弱,日均差價為27個基點(見圖9)。

如前所述,明年初中國外貿仍有望“開門紅”。然而,不宜將年底匯市行情的邏輯簡單線性外推。因為年底存在所謂年關效應,即企業財務要本外幣并表,為規避人民幣升值的匯兌損失,企業可能會不計成本地結匯。況且,今年貿易順差如此之大,企業年底年初又有大量的人民幣支付需求,客觀上也需要結匯。明年初情況就大不相同,因為沒了年關效應的壓力,企業可以更加坦然地面對人民幣漲跌。

如2018年一季度,人民幣匯率持續單邊升值,當季累計漲幅接近4%,3月底4月初升至“8·11”匯改次日以來新高。然而,一季度各月銀行即遠期(含期權)結售匯持續逆差。4月份起人民幣匯率隨美指反彈開始回調,4、5月份每月結售匯順差近300億美元。之后,隨著中美貿易摩擦升級,人民幣匯率一路下跌,到7月底較3月底累計下跌近8%,6、7月份結售匯又重新逆差。實際上,一季度銀行代客貨物貿易結售匯順差523億美元,較上季少24%,較下季少47%(見圖8和圖11)。

可見,即便明年初中國外貿出口依然較為強勁,但企業結匯沖動減弱,美元指數仍可能對人民幣匯率走勢發揮主導作用。此種情形下,如果美指在美國通脹上行和美聯儲貨幣緊縮預期下延續年底的強勢行情,不排除人民幣匯率會出現回調。尤其考慮到中央經濟工作會議之后,市場進入政策觀察期。如果今年底明年初國內經濟數據不那么理想,也可能會發生階段性的做空人民幣,市場主體對此要有所準備。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。