意見領袖 | 任澤平團隊

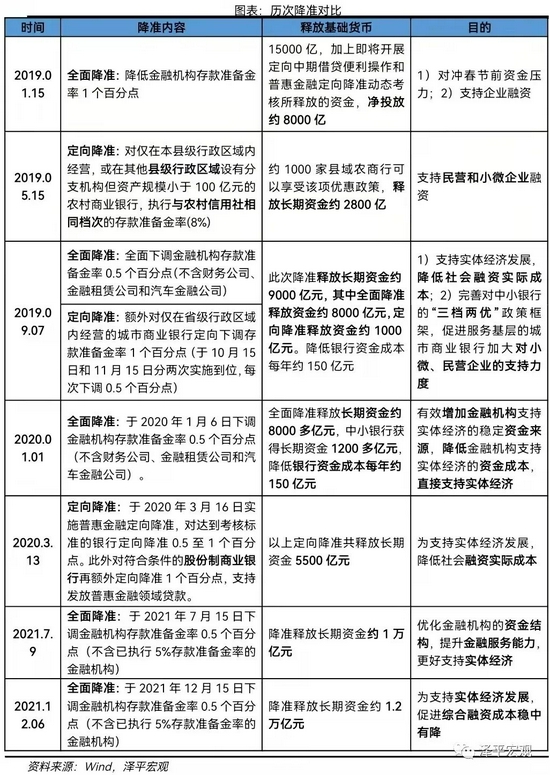

事件:12月6日,為支持實體經濟發展,促進綜合融資成本穩中有降,中國人民銀行決定于2021年12月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率為8.4%。

12月3日,李克強總理在會見國際貨幣基金組織總裁時提到“繼續實施穩健的貨幣政策,保持流動性合理充裕,圍繞市場主體需求制定政策,運用多種貨幣工具,適時降準,加大對實體經濟特別是中小微企業的支持力度,促進綜合融資成本穩中有降,確保經濟平穩健康運行。”

以126降準為標志,貨幣政策正式步入“轉彎”階段,即轉向寬松,以支持新一輪穩增長。

本次降準力度大,信號意義強。如果說7月降準是預防性、對沖性的,那么本次降準就是實質寬松性的,投放增量基礎貨幣。在經濟面臨新的下行壓力、房地產風險明顯暴露情況下,加大力度對沖經濟下行壓力,并支持實體經濟、中小企業、科技創新、綠色經濟、新基建,實現跨周期調節和高質量發展。

我們在2017年提出“新周期”,房地產、重化工業等傳統行業落幕,新經濟快速崛起,經歷20年來最大的經濟結構巨變。

2020年初提出“新基建”,新能源、數字經濟、綠色經濟等成為最大的投資機會。

2021年初提出三大關鍵詞“通脹預期、流動性拐點和市場風格切換”,均被驗證。

年中我們判斷,2021年一季度是經濟頂部,二三四季度邊際放緩,經濟正從滯漲轉向衰退,未來的貨幣政策會對經濟和市場逐漸轉向友好,下半年-明年上半年重啟寬松。未來的貨幣政策四部曲:不急轉彎—慢轉彎—轉彎—轟油門。

1 、原因:釋放明顯政策信號,新一輪穩增長啟動,支持中小企業和新能源新基建

本次全面降準距離總理12月3日首提“適時降準”僅隔3天,主要的原因:

一是經濟下行壓力加大,新一輪穩增長啟動。三季度GDP增速4.9%,低于經濟潛在增長率。三駕馬車中,房地產銷售和投資連續大幅回落,基建投資乏力,制造業投資仍有韌勁但呈放緩;受疫情擾動、就業和收入影響,消費增長壓力仍然較大;出口仍強但新訂單放緩。

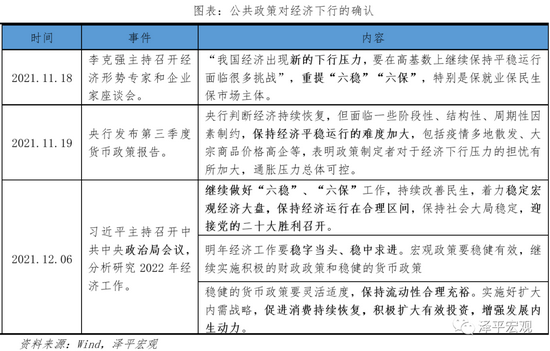

近期政策持續釋放出清晰信號,面對經濟下行壓力,新一輪穩增長啟動:

11月18日,李克強總理主持召開座談會時重提“六穩六保”,特別是保就業、保民生、保市場主體;

央行三季度貨幣政策執行報告,首提“保持經濟平穩運行的難度加大”,刪去“管好貨幣總閘門”和“堅決不搞‘大水漫灌’”的表述;

12月6日,中央政治局定調“明年經濟工作要穩字當頭、穩中求進”“繼續做好六穩、六保工作,持續改善民生,著力穩定宏觀經濟大盤,保持經濟運行在合理區間”。

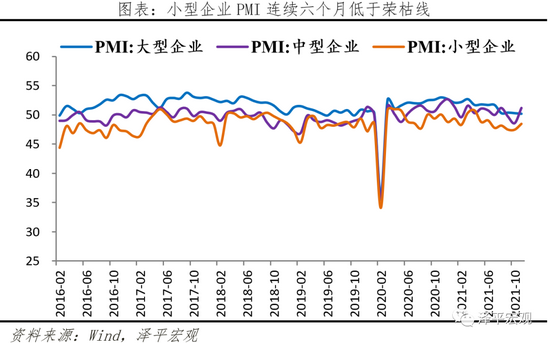

二是中小企業經營困難加大,就業形勢嚴峻。中小企業經營狀況牽動數以萬計的就業和家庭,是保民生、保就業的基本盤。今年以來,經濟K型復蘇,疫情反復,上游成本漲價,疊加環保限產、拉閘限電影響,小微企業經營壓力加大。盡管政策向中小企業傾斜,但由于弱勢地位,中小企業經營壓力尚未得到有效緩解。

10月大、中、小型企業PMI分別為50.3%、48.6%和47.5%,小型企業PMI已經連續六個月低于榮枯線,中型企業PMI也已連續兩個月低于榮枯線。2021年10月,中小企業發展指數為86.1,較9月進一步有所下滑,整體大幅低于疫情前水平,其中中小企業經營效益指數今年已迎來九連跌,低至61.3。對比之下,中小企業成本指數卻遠高于疫情前水平,最高達到121.1。

三是防范金融風險擴散和房地產硬著陸。房地產市場持續降溫,供給端,在“三線四檔”融資管理規則背景下,房企資金承壓,部分房企陷入經營困境,風險暴露;需求端,在限購限價、收緊房貸額度、房地產稅將試點等政策下,部分城市房價下跌,居民購房觀望情緒濃厚。

房地產銷售和融資大降,房企現金流緊張甚至債務危機,不是少數個別企業的問題,而是多數民營房企的問題乃至行業問題,土地市場大幅流拍增加經濟下行壓力,房地產市場正滑向臨界點,本次降準將改善資金面,防范金融風險擴散和房地產硬著陸。

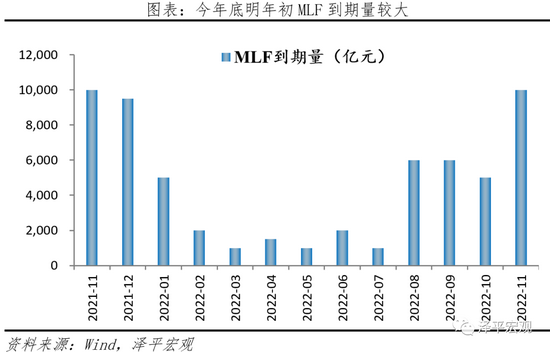

四是置換MLF到期。短期來看,12月15日有9500億MLF到期,續作壓力較大,此時降準可最大程度置換MLF,降低央行操作難度,穩定資金面跨年情緒。中期來看,2022年1-3月MLF到期分別為5000億、2000億和1000億元,明年一季度MLF到期規模合計8000億,考慮到春節(2月1日)前后資金面壓力,明年1月份的流動性需求較大,12月份降準亦可穩定明年初資金面的基本盤,給金融機構優化資金結構提供充足的時間,有助于明年各項政策落實,引導金融機構支持實體經濟。

2、方式:全面降準,釋放1.2萬億資金,降低150億成本

此次降準以全面降準的方式落地,支持實體經濟、置換MLF、助力結構性貨幣政策工具、對沖經濟下行壓力。

從方式來看,全面降準略超市場預期,寬松信號明確。前期推出的碳減排支持工具、再貸款等均為結構性貨幣政策工具,主要發放對象是全國性金融機構。本次降準采用全面降準方式,力度更大,寬松信號意義更強,引導提高銀行放貸意愿,助力結構性貨幣政策工具持續發揮作用。有助于緩解市場對經濟下行的擔憂,引導市場形成寬松一致預期,促進金融機構對實體經濟的支持力度。

從量上看,本次降準釋放基礎貨幣約1.2萬億,中期穩定資金面基本盤,并為明年對沖經濟壓力儲備彈藥。本次降準大約能釋放1.2萬億的超額準備金,12月15日將有9500億MLF到期,即使央行不再續作,本次降準亦能在完全對沖后釋放2500億增量基礎貨幣。如果考慮到央行部分續作,將釋放更多增量資金注入實體經濟。

從價上看,將降低金融機構資金成本每年約150億元,為降低實體經濟融資成本打開空間。降準相比于MLF,可以一次性釋放零成本基礎貨幣,目前MLF利率2.95%。2021年9月,貸款加權平均利率為5.00%,較第二季度上升7bp,實體經濟降融資成本面臨平臺期。本次降準將降低銀行負債端成本150億,進而通過金融機構傳導促進降低社會綜合融資成本。

3、影響:利好穩增長、股市、債市,增加通脹、人民幣貶值預期

實體經濟層面,加大對中小微企業信貸支持力度,促進綜合融資成本下降,支持新一輪穩增長。本次降準有助于加強銀行對實體經濟尤其是中小企業、科技創新、綠色經濟等的信貸投放,有助于穩增長。本次降準將對沖大宗商品價格上漲、環保限產對中小企業生產經營的影響,加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降。

金融機構層面,緩解銀行負債端壓力,降低實體經濟融資成本。從銀行角度,今年以來是“穩貨幣、緊信用”時期,隨著信用逐漸收斂,銀行存款成本在穩存款穩增長的背景下逐漸抬升,尤其是部分中小銀行,攬儲能力有限疊加短期定存利率上行,其向中小微企業融資意愿與融資能力均受限。

通脹預期。近期保供穩價效果顯現,PPI將見頂回落,而CPI尚未啟動,為降準打開時間窗口。但隨著PPI向CPI傳導、豬周期筑底明年中期上漲可能、低基數效應等,通脹壓力仍存。

我們正面臨全球大滯漲,背后是貨幣超發,滯漲是對貨幣超發的懲罰,主要三種手段:零利率或負利率、QE、直升機撒錢。相對于歐美,中國這一輪的貨幣紀律保持的較好。

最近大家所看到的部分國內輿論事件、媒體事件,背后深層次的是民粹主義回潮,包括美國川普現象、逆全球化、中美貿易摩擦等,都是因為民粹主義的回潮。背后的原因就是貨幣超發所帶來貧富大幅拉大,經濟基礎決定上層建筑和意識形態。

利好債市。本次降準預期明顯緩解了市場對通脹掣肘資金的擔憂,有利于債市形成資金面均衡的一致預期,10年期國債活躍券210009收益率迅速下行近5個基點,報2.85%,處于年內較低水平。

利好股市,尤其“提估值”。股市是貨幣的晴雨表,本次降準降低資金成本和利率,提升股市估值。2021年股市的主要邏輯是通脹預期和新能源,受益于漲價和業績的表現出色,2022年的主要邏輯將是受益于貨幣寬松提估值和穩增長政策的行業板塊。

中美貨幣周期錯位,人民幣匯率貶值預期。中美經濟周期錯位導致貨幣政策相左,美聯儲啟動TAPER縮債,中國此時選擇寬松的貨幣政策,美元升值,人民幣貶值預期上升,但是對中國經濟的影響總體有限,中國央行也釋放信號將以我為主。

對房地產的影響,需綜合考慮土地流拍減少明年熱點城市商品房供應、房地產稅試點預期。目前房地產長效機制尚未建立,治本之策是城市群戰略、人地掛鉤、金融穩定和房地產稅。在當前疫情影響就業和收入、共同富裕需要壯大中等收入群體的環境下,房地產稅試點要防止增加工薪階層的稅收負擔,需要科學合理的設計,并選擇合適的時機。

4、展望:2022年貨幣政策“轉彎”,四大關鍵詞是雙周期、穩增長、新基建、軟著陸

對于是否會降息,央行答記者問時明確“繼續實施穩健的貨幣政策,堅持穩字當頭,不搞大水漫灌”, 調降MLF政策利率可能性不大,但7月降準和本次降準累計降低銀行負債成本280億元,有可能觸發LPR加點5bp幅度的調整。

中國經濟已經出現新的下行壓力,明年貨幣政策“穩”字當頭,政策目標為穩增長、防風險、軟著陸、高質量。

展望未來,雙周期、穩增長、新基建、軟著陸是明年四大關鍵詞。世界經濟的關鍵詞是中美雙周期,中國宏觀政策的關鍵詞是穩增長,新經濟的核心是新基建,老經濟的核心是房地產軟著陸。明年經濟增長動能也將發生切換,由出口支撐轉向消費復蘇、新基建發力、房地產軟著陸。

由于穩增長要求,專項債將前置發行,預計今年四季度和明年一季度社融有望企穩回升。

但隨著CPI在明年中期前后進入上升通道和美聯儲縮債加息臨近,也將制約貨幣政策。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:于勝男

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。