意見領袖丨管濤

去年7月底中央政治局會議指出,中國遇到的很多問題是中長期的。為此,強調必須從持久戰的角度加以認識,加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。同時,還強調建立疫情防控和經濟社會發展工作中長期協調機制,完善宏觀調控跨周期設計和調節,實現穩增長和防風險長期均衡。

大家對于新格局、跨周期的討論已經比較充分,但對于建立疫情防控和經濟社會發展工作中長期協調機制的提法可能關注不多。其實,正因為中央早就判斷新冠疫情是一個中長期變量而非短期沖擊,才采取了不同于其他國家的疫情防控和經濟政策應對。這也是理解當前面對經濟下行壓力,中國重提跨周期調節的另一個重要邏輯出發點。

中國基本有效遏制住了國內疫情蔓延

去年1月底,總書記批示“堅決遏制疫情的蔓延勢頭”,揭開了中國抗疫工作的序幕。之后,中國采取了包括封城在內的社交隔離措施,以經濟大停擺為代價,到3月底基本阻斷了本土疫情傳播。4月初,中央政治局常務會議宣布進入“內防反彈、外防輸入”的疫情防控常態化,統籌疫情防控和經濟社會發展工作。7月底,中央政治局會議提出要建立疫情防控和經濟社會發展中長期協調機制。

今年以來,中國堅持疫苗接種和疫情防控并舉、事后動態清零的政策。雖然仍有主要由境外輸入引發的零星疫情,但基本實現了精準防控,以較小的社會代價遏制了疫情蔓延。去年4月中旬以來基本無新增死亡病例,即便有新的疫情,大都兩三個潛伏期就可以得到控制。

11月26日,世界衛生組織將近日于南非發現的新冠病毒變種命名為“奧密克戎”,并將其列為“需要關注”的變異毒株。28日,世衛組織表示,鑒于該變異株的突變可能帶來免疫逃逸潛力和傳播性增加,其在全球范圍內進一步擴散的風險“非常高”。

全球疫情演變出現新變數,卻進一步凸顯了中國抗疫模式的優勢。吳尊友表示,圍堵“清零”政策是中國內地控制疫情的“法寶”。若非如此,按照全球平均感染情況,中國將有累計近5000萬人感染、近百萬人死亡。戴口罩、保持社交距離等公共衛生措施對所有變異毒株都是有效的。張文宏指出,中國目前處于快速響應與動態清零策略所贏得的戰略機遇期內,正在加速構建下階段應對常態化抗疫所需要的科學支撐,包括形成足以支撐世界開放的有效疫苗與藥物儲備,以及公共衛生和醫療資源儲備。基于科學與團結,中國可以應對德爾塔,也能應對奧密克戎。

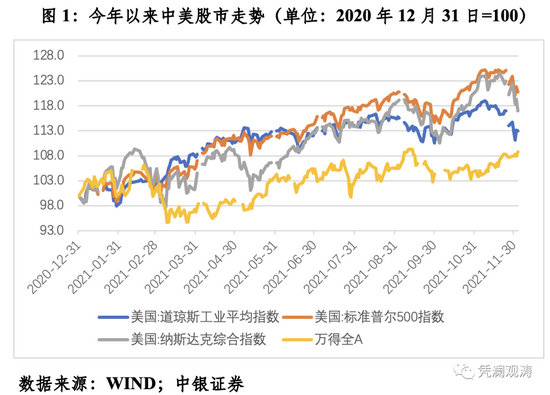

11月26日,新變異毒株來襲,美股遭遇“黑色星期五”。第二個交易日(11月29日),亞洲股市跟跌,中國萬得全A指數卻頑強收紅(見圖1)。這顯示了投資者對中國抗疫工作的信心。近日,美國彭博社報道稱,奧密克戎的出現一定程度證明中國的“清零”策略是正確的。

大流行背景下中美電影市場復蘇的反差

社交隔離措施對接觸性、聚集性的服務和消費影響最大。為此,人們經常將疫情防控與經濟重啟對立起來。但實際上,僅靠疫苗接種不足以阻止疫情傳播。而只要疫情肆虐,不論采不采取防護措施,病毒都在那里,就必然會制約經濟社會活動的正常化。相反,若疫情能夠得到抑制,將有助于改善消費環境,促進相關市場復蘇。境內外電影市場恢復的巨大反差,就是一個例子。

去年年初,面對突如其來的新冠肺炎疫情,中國果斷在全國范圍內暫停影院開放,以減少人員積聚、阻斷疫情傳播。去年2至6月份,中國電影票房基本顆粒無收。直到7月底起,隨著本土疫情傳播被基本阻斷,轉入疫情防控常態化,國內才逐漸開放影院、放寬觀影限制。去年全年,全國電影票房收入、上映場次和觀影人次,分別相當于上年的32%、44%和32%。其中,去年最后四個月,前述三項指標分別恢復到了2019年同期的68%、85%和65%。今年前11個月,進一步恢復至2019年同期的74%、95%和67%(見圖2)。由此可見,中國電影市場的復蘇勢頭較去年最后四個月進一步鞏固。

美國的防疫措施顯然不如中國嚴格,而且經常在封鎖與解除封鎖之間反復,最近一次解封是今年7月份。然而,疫情仍極大抑制了人們外出觀影的意愿。去年,美國電影票房收入14.25億美元,僅相當于上年的12%,跌幅遠超中國。當年,中國全年票房收入折合14.55億美元,首次奪得全球年度電影票房冠軍。今年前11個月,美國票房收入34.98億美元,同比增長1.63倍,但僅相當于2019年同期的35%,并略低于同期中國票房收入折合38.89億美元(見圖3)。今年,中國或有望蟬聯全球年度電影票房冠軍。

長期以來,美國雄踞全球電影排行榜榜首。全球電影排行榜前10名中,2019年,中國僅入圍一部電影,排名第九位。去年,中國入圍四部電影,排名第一、三、八、十位;今年,入圍三部電影,排名第一、二、四位。今年,中國電影市場的最大看點是“吳京打敗吳京”,《長津湖》戰勝《戰狼II》登頂中國史上票房冠軍,前者還成為全球史上最高票房戰爭片。

跨周期調節與疫情防控常態化相輔相成

去年7月底中央政治局會議首次提出完善宏觀調控跨周期設計和調節,當時市場大都從實現穩增長與防風險長期均衡的角度進行解讀。而筆者在當年8月18日本報專欄文章中指出,年初疫情沖擊造成經濟大幅收縮,但疫情得到控制后經濟快速反彈,未來還可能因為疫情反復出現經濟增速回落(詳見《經濟由收縮轉向擴張階段的宏觀調控:跨周期調節的現實挑戰》2020年8月18日)。因此,中國宏觀調控面臨的現實挑戰是,應對經濟收縮與擴張周期的快速切換甚至疊加,能否延用傳統的逆周期調節思路。文章提出,跨周期調節就是要汲取上次危機應對的教訓,既要避免對沖政策退出過遲產生更多后遺癥,又要避免退出過快導致復蘇夭折。

宏觀政策層面,“中長期”應該不是一兩年的時間概念。正因為中國早已意識到新冠疫情沖擊是中長期變量,故一方面,扭住了遏制疫情蔓延這個“牛鼻子”,慎終如始地堅持“外防輸入、內防反彈”的疫情防控常態化;另一方面,堅持細水長流,盡可能長時間維持正常的宏觀政策空間,以備不急之需。去年5月底全國“兩會”記者招待會上,針對大家對于宏觀政策對沖不足的擔憂,總理明確表示,這次政府出臺的規模性政策是有力度的,既要穩住當前經濟,也要避免起重腳,揚起塵土迷了后人的路。但如果再出現大的變化,財政、金融、社保都有政策儲備,可以及時果斷出手。

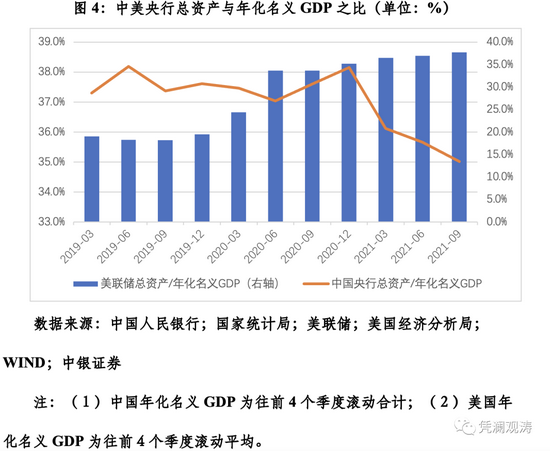

去年5月份起,隨著疫情得到控制、經濟重新開放,中國特殊階段的抗疫金融政策到期自然退出,貨幣政策邊際收緊,央行資產負債表規模保持基本穩定。到今年三季度末,中國央行總資產與年化名義GDP之比為35.0%,較2019年底回落了2.6個百分點,其中今年前三季度累計回落3.1個百分點(見圖4)。同時,去年和今年財政預算赤字安排分別為不低于3.6%和3.2%,遠小于發達經濟體平均10%以上的水平。去年,中國居民人均可支配收入中,財政轉移凈收入占比19.2%,較上年提高0.7個百分點;今年前三季度占比18.6%,較2019年同期上升0.4個百分點(見圖5)。

這次公共衛生危機,以美國為代表的發達經濟體不論財政還是貨幣政策皆出重拳,除了疫情沖擊百年一遇外,可能還有疫情很快會過去,試圖速戰速決。結果,由于疫情多次反復,財政貨幣刺激被迫不斷加碼。到今年三季度末,美聯儲總資產與年化名義GDP之比為37.8%,較2019年末提高18.3個百分點,其中今年前三季度累計上升2.5個百分點(見圖4)。去年,美國個人總收入中,財政轉移凈收入占比19.1%,較上年提高2.1個百分點;今年前三季度該項占比19.9%,較2019年同期提高2.8個百分點(見圖5)。

最近出現的新冠病毒變異,給全球疫情控制和經濟重啟蒙上了陰影。預計,如果不出現像去年上半年那樣全面封鎖、經濟停擺導致供需同時萎縮,通縮壓力顯現的情況,則大概率隨著病毒變異延緩全球經濟開放,需求回落的速度慢于供給,全球供應鏈危機和勞動力短缺延續,通脹壓力將持續高企。這將進一步令發達經濟體宏觀政策處于兩難境地,既要繼續保持寬松政策,給經濟恢復提供必要支持,又要及時做出政策響應,應對通脹預期脫錨的風險。由于中國財政貨幣政策均比較克制,加上政策重點是穩企業、保供給,國內面臨的通脹壓力較小,這讓中國在宏觀政策方面處于可進可退的有利位置。

11月30日,鮑威爾在國會聽證會上表示,病毒變異可能加大美國通脹不確定性,美聯儲是時候放棄“暫時性”通脹的提法,考慮提早結束資產購買計劃。鮑威爾的突然“改口”,再度引發美股回調。當周,受病毒變異和緊縮預期等影響,美股下跌而萬德全A指數收漲(見圖1),陸股通累計凈買入成交額151億元,環比增長1.64倍。

早在2019年底,中央經濟工作會議就判斷經濟下行壓力加大、形勢更為嚴峻,但對2020年經濟工作沒有提出強化逆周期調節,而是強調堅持以供給側結構性改革為主線,以改革開放為動力,這體現了十九大提出的追求經濟高質量發展。鑒于疫情反復會加劇經濟周期性波動,拖累經濟增長甚至拉低潛在產出水平,故強調跨周期而非逆周期調節,一方面表示宏觀政策不退坡,保持連續性、穩定性、可持續性,繼續給經濟修復提供必要支持;另一方面不搞大水漫灌、強刺激,保持宏觀政策定力,堅持推進結構性改革和調整。

疫情暴發以來的中外實踐表明,應對疫情大流行,僅僅依靠財政貨幣政策,解決不了新冠病毒和供應鏈危機,遏制疫情蔓延是關鍵。同時,鑒于疫情蔓延導致經濟K型復蘇,中國特色的結構性政策工具更有助于對癥下藥。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:于勝男

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。