意見領袖 | 任澤平團隊

這是一個全球貨幣超發的時代,在長期貨幣貶值幅度很大。1985-2020年中國廣義貨幣供應量M2上漲近420倍。2000-2020年,M2上漲了14.8倍,年均復合增長率為14.8%;實際GDP上漲了4.3倍,年均復合增長率為8.7%;城鎮居民人均可支配收入上漲了7.6倍,年均復合增長11.4%;M2-實際GDP(貨幣超發程度)年均復合增長6.1%。

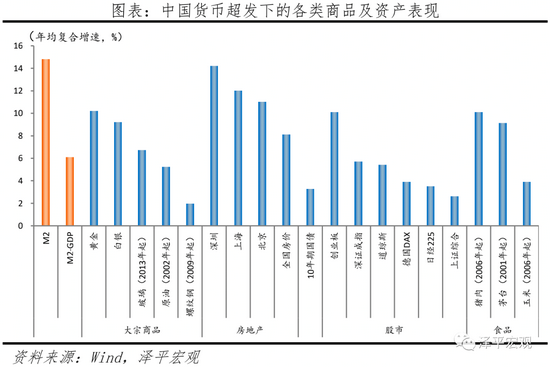

從各類資產價格表現看,***、***能夠跑贏貨幣超發;***表現優于其他大宗商品;絕大部分的工業品、大宗商品、實物商品、債券等收益率都大幅跑輸。

本文提出三大抗通脹的硬通貨,研究歷史變化并總結規律。

硬通貨通常具備兩個特點。第一是硬,指長期能夠對抗通脹。第二是通貨,指它有貨幣、金融或者投資屬性。

第一大硬通貨,******。房地產兼具實體和金融兩種屬性,在貨幣超發的環境下,房地產更是吸納貨幣超發的重要資產池。我們研究發現:

1)長期來看,***能夠跑贏貨幣超發,中國、美國和全球均適用。2000年至2019年,中國整體房屋銷售價格年均復合增速為***,中國一線城市和強二線城市房屋平均銷售價格年復合增長率分別為***和***。

2)從周期看,各省市房價從**走向**。2009-2010年,M2供應量累計增長35.8%,***房價平均累計增長59.1%,而***為20.7%;2015-2016年,M2供應量累計上漲24.7%,***平均累計上漲28.3%,***僅為2.8%。

3)未來,***更有升值空間。自疫情以來,***房價上漲,但***房價同比下降。

第二大硬通貨,******。稀有貴金屬具有化學性質穩定、產量相對稀少等特點,常作為避險選擇。黃金是最常被提及的稀有貴金屬,自古以來就是世界公認的流通“貨幣”。我們研究發現:

1)長期來看,***能夠跑贏貨幣超發。2000年至今,***上翻5.7倍,年復合增長率8.9%;其他常見稀有貴金屬**、**、**年復合增長率7.8%、4.0%和8.3%。

2)貴金屬的金融屬性越強,抗通脹能力越強。

3)***是抗流動性的硬通貨,在全球大放水階段漲幅較大。

第三大硬通貨,大賽道的龍頭公司。研究發現三大優質賽道:

1)***。這類行業利潤率高、門檻相對較低、易形成品牌效應。表現出“長牛”的特點。2000年至今,該行業累計漲幅達到1497.3%,年復合增長率為13.1%。

2)***。核心技術是此類企業的立足之本,行業龍頭和中小企業之間的分化較為嚴重,行業龍頭股具有更高的回報率。2000年至今,該行業年復合增長率為6.0%。

3)***。這類行業的市場廣闊,是人類生活的必需品之一,因此行業整體表現較好。同時因技術領先,龍頭企業在其中表現尤其突出。2000年至今,該行業總漲幅為1215.9%,年復合增長率為12.1%。

特別鳴謝:華炎雪 畢然

對本文數據整理有重要貢獻

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:張玫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。